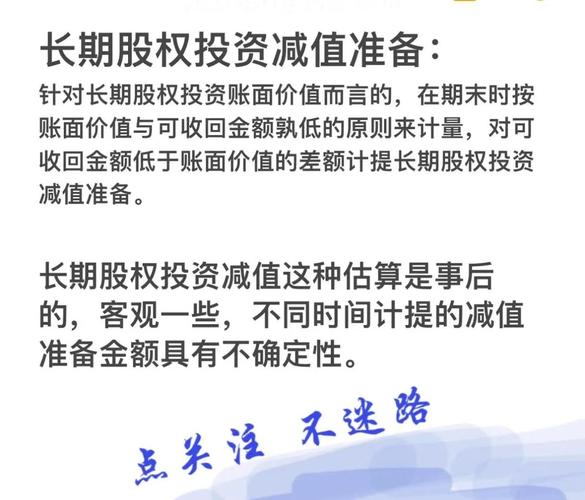

什么是长期股权投资的减值准备?

核心定义: 长期股权投资的减值准备,是指当一项长期股权投资的可收回金额低于其账面价值时,企业计提的、计入当期损益的资产减值准备。

(图片来源网络,侵删)

就是企业买的“股权”不值钱了,未来能收回来的钱(比如卖掉能换到的钱,或者能分到的钱)比它目前在账面上的价值还要低,这部分“缩水”的价值,就需要被确认为一项损失,这就是计提减值准备。

为什么需要计提减值准备?(计提的判断标准)

计提减值准备的核心依据是“成本与可收回金额孰低”原则。

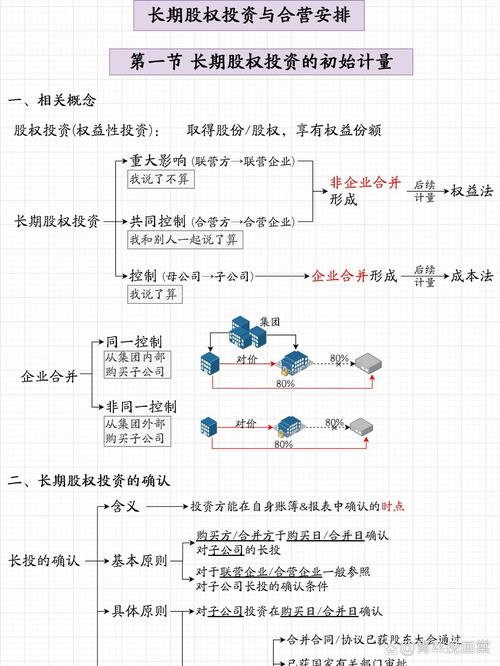

- 账面价值:指长期股权投资的初始成本,根据后续核算方法(成本法或权益法)进行调整后的金额。

- 成本法:账面价值 = 初始投资成本 ± 长期股权投资减值准备

- 权益法:账面价值 = 初始投资成本 + 损益调整(被投资方实现的净利润/亏损) ± 其他综合收益调整 ± 其他权益变动 ± 长期股权投资减值准备

- 可收回金额:这是判断是否减值的关键,根据《企业会计准则第8号——资产减值》,可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。

计提减值的条件:

当 可收回金额 < 账面价值 时,就表明资产发生了减值,必须计提减值准备,确认减值损失。

什么情况下表明长期股权投资可能发生了减值?

企业应当在期末至少检查一次长期股权投资的减值迹象,出现以下情况之一时,通常表明资产可能发生了减值:

(图片来源网络,侵删)

- 市价持续下跌:在权益性投资市场上,被投资单位的市价在当期发生严重下跌,其跌幅明显高于因时间的推移或者正常市场因素而预计的下跌。

- 经营恶化:被投资单位经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响。

- 技术陈旧:市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低。

- 资产陈旧或损坏:有证据表明资产已经陈旧过时或者其实体已经损坏。

- 计划处置:企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期,被投资单位当年发生严重亏损,或者未来几年盈利预测非常悲观。

- 法律因素:其他表明资产可能已经发生减值的迹象。

如何计提减值准备?(会计处理步骤)

确定账面价值 根据企业对长期股权投资的核算方法(成本法或权益法),确定投资在资产负债表日的账面价值。

确定可收回金额

- 计算公允价值减去处置费用后的净额:评估资产的公允价值(如能可靠取得),减去处置该资产所需的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。

- 计算预计未来现金流量的现值:预测资产在未来使用期间和最终处置时产生的现金流量,并选择一个恰当的折现率(通常是反映当前市场货币时间价值和资产特定风险的税前利率)将其折算成现值。

- 比较两者:取上述两个计算结果中的较高者作为可收回金额。

计算并计提减值损失

- 减值损失 = 账面价值 - 可收回金额

- 会计分录:

借:资产减值损失 贷:长期股权投资减值准备资产减值损失计入当期利润表,会减少当期利润。长期股权投资减值准备是长期股权投资的备抵科目,在资产负债表上列示为:长期股权投资的账面价值 =长期股权投资科目余额 -长期股权投资减值准备科目余额

减值准备的后续处理:能否转回?

这是一个非常关键且容易出错的知识点。

(图片来源网络,侵删)

长期股权投资的减值准备一经计提,在以后会计期间不得转回。

原因分析:

- 基于《企业会计准则第8号——资产减值》:该准则明确规定,长期股权投资(以及对商誉、采用成本模式进行后续计量的投资性房地产、固定资产、生产性生物资产、油气资产、无形资产、在建工程等)的减值损失,一经确认,在以后会计期间不得转回。

- 防止利润操纵:不允许转回是为了防止企业利用资产减值的计提和转回来“洗大澡”(Big Bath),即在业绩差的年份巨额计提减值,为未来年份的业绩“埋下伏笔”,在业绩好的年份再转回来,从而平滑利润,误导报表使用者。

对比记忆:

- 可以转回的减值准备:存货、应收款项、持有至到期投资、可供出售金融资产(债务工具)等,这些资产的减值通常与公允价值变动直接相关,且波动具有暂时性。

- 不可以转回的减值准备:长期股权投资、固定资产、无形资产、商誉等,这些资产的减值通常是永久性的或重大的,一旦发生,其价值的下降被认为是不可逆的。

示例说明

【例】 A公司于20x1年1月1日以2000万元购入B公司30%的股权,能够对B公司施加重大影响,A公司对该投资采用权益法核算。

- 20x1年,B公司实现净利润500万元,A公司确认投资收益150万元(500万 * 30%)。

- 至20x1年12月31日,该投资的账面价值为 2000 + 150 = 2150万元。

- 由于B公司所处行业技术革新,市场份额急剧下滑,A公司在年末对该投资进行减值测试,经专业评估机构评估,该投资在20x1年12月31日的可收回金额为1800万元。

分析:

- 账面价值:2150万元

- 可收回金额:1800万元

- 比较:1800万元 < 2150万元,发生了减值。

- 计算减值损失:2150 - 1800 = 350万元

- 会计分录:

借:资产减值损失 3,500,000 贷:长期股权投资减值准备 3,500,000 - 报表列示:

- 在资产负债表上,长期股权投资的列示金额为:2150万 - 350万 = 1800万元。

- 在利润表上,资产减值损失增加350万元,导致当期利润减少350万元。

后续处理:假设20x2年,B公司情况好转,股权的公允价值回升到2200万元,A公司不能将已计提的350万元减值准备转回,该投资的账面价值仍然是1800万元(除非未来有新的追加投资或权益法调整)。

| 项目 | |

|---|---|

| 核心原则 | 成本与可收回金额孰低 |

| 判断依据 | 可收回金额 = max(公允价值-处置费用, 未来现金流量现值) |

| 减值迹象 | 市价大跌、经营恶化、技术陈旧、绩效不佳等 |

| 会计处理 | 借:资产减值损失 贷:长期股权投资减值准备 |

| 后续处理 | 一经计提,不得转回(区别于存货等资产) |

| 对报表影响 | 减少资产负债表上的资产价值,减少利润表上的当期利润 |

理解长期股权投资减值准备的这些要点,对于正确进行会计核算、分析企业财务状况和经营成果都具有非常重要的意义。