阿里巴巴投资分析报告

公司概况

- 公司全称: 阿里巴巴集团控股有限公司

- 股票代码: BABA (纽约证券交易所), 9988.HK (香港交易所)

- 创始人: 马云

- 成立时间: 1999年

- 总部: 中国杭州

- 核心定位: 全球领先的以电商为核心,涵盖云计算、数字媒体、娱乐及创新业务的商业生态系统。

核心业务模式与板块

阿里巴巴的业务模式已经从单一的电商平台,演变为一个庞大而复杂的“数字商业生态系统”,其核心业务分为两大板块:

(图片来源网络,侵删)

A. 中国商业零售市场

这是公司的基本盘和现金牛业务,主要包括:

- 淘宝: 中国最大的C2C(个人对个人)和内容电商平台,商品种类极其丰富,是“万能的淘宝”。

- 天猫: 中国最大的B2C(商家对个人)平台,聚集了大量国内外知名品牌,是品牌商的核心销售渠道。

- 淘特: 专注于下沉市场的C2M(用户直连制造)模式,主打极致性价比,以“一分钱”等营销活动迅速占领用户心智,与拼多多竞争。

- 淘菜菜: 社区零售平台,结合了“社区团购”和“即时零售”,旨在打通“最后一公里”的生鲜和日用品配送。

- 本地生活服务:

- 饿了么: 外卖平台。

- 高德地图: 地图导航和生活服务入口。

- 飞猪: 在线旅游平台。

- 盒马鲜生: 新零售业态,结合线上APP和线下门店,主打“30分钟送达”的生鲜超市。

- 银泰商业: 线下百货商场。

B. 国际商业零售市场

这是公司未来的增长引擎,主要包括:

(图片来源网络,侵删)

- Lazada: 东南亚地区领先的电商平台,覆盖东南亚六国。

- Trendyol: 土耳其领先的电商平台。

- AliExpress (速卖通): 面向全球消费者的B2C跨境出口平台。

- Tmall Global: 天猫国际,面向海外品牌进入中国市场的B2C进口平台。

C. 其他核心业务

- 云智能: 阿里云,是中国乃至亚太地区最大的云服务提供商,虽然目前收入占比不高,但被视为公司未来的第二增长曲线,为整个生态系统提供技术底座。

- 菜鸟: 全球智慧物流网络,不直接送快递,而是通过数据和技术平台,整合和优化整个物流生态,提高效率。

- 数字媒体及娱乐: 包含优酷(视频)、阿里影业(电影制作与发行)、UC浏览器等,是生态系统在内容端的延伸。

- 创新业务及其他: 包括钉钉(企业协同)、天猫精灵(AIoT)等。

竞争优势

- 强大的网络效应: 淘宝和天猫拥有海量的用户和商家,商家越多,商品越丰富,吸引的用户就越多;用户越多,商家就越愿意入驻,这种“飞轮效应”构筑了极高的竞争壁垒。

- 庞大的生态系统协同效应: 各业务板块之间相互引流、数据共享,高德地图为饿了么提供配送路径,淘宝为本地生活服务导流,阿里云为所有业务提供技术支持,这种协同效应是单一竞争对手难以复制的。

- 技术和数据优势: 作为中国最早拥抱大数据和人工智能的公司之一,阿里在用户画像、精准营销、供应链管理和云计算方面拥有深厚的技术积累和领先地位。

- 强大的品牌认知度: “阿里巴巴”和“淘宝”在中国家喻户晓,拥有极高的用户信任度和品牌忠诚度。

- 资本实力: 阿里巴巴拥有雄厚的资本,可以通过战略投资(如对银泰、苏宁的投资)和并购来快速扩张业务版图,弥补自身短板。

风险与挑战

- 宏观经济与消费疲软: 中国经济增长放缓,消费者信心不足,直接影响电商平台的GMV(商品交易总额)和增长速度,这是当前面临的最大外部风险。

- 日益激烈的行业竞争:

- 拼多多: 在下沉市场和社交电商领域对阿里构成巨大威胁,尤其是在用户增长和市场份额方面。

- 京东: 在3C家电、自营物流和高端市场保持强大竞争力。

- 抖音/快手: “兴趣电商”的崛起,正在分流用户的注意力和消费时长,对传统的“搜索电商”模式形成挑战。

- 严格的监管环境: 中国政府对平台经济的监管日趋严格,尤其是在反垄断、数据安全、金融科技(蚂蚁集团上市被叫停)和“双减”政策(对教育业务的打击)等方面,政策的不确定性是长期存在的风险。

- 国际地缘政治风险: 中美关系紧张,使得阿里巴巴在美国的业务(如Lazada、Trendyol)面临潜在的政治风险和数据安全审查。

- 增长瓶颈: 中国电商市场已进入存量竞争时代,用户增长放缓,GMV增长乏力,公司需要从追求规模转向追求质量和用户体验,转型难度较大。

财务状况分析 (基于近年数据)

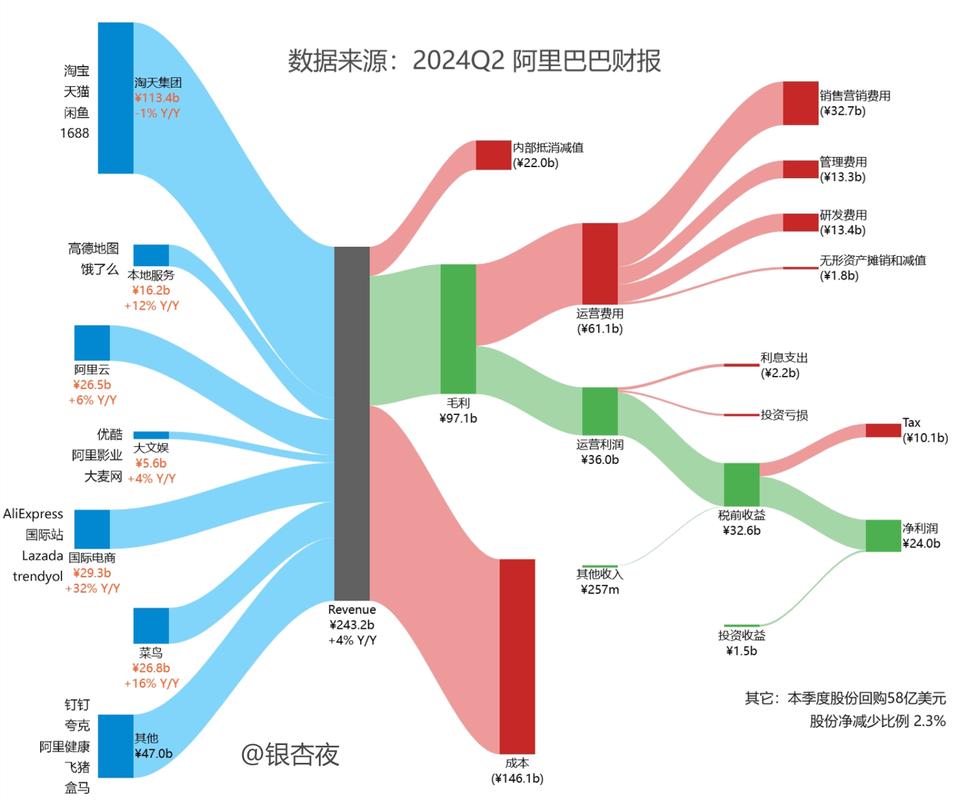

- 收入增长: 近年来,营收增速显著放缓,2025财年,总收入为9411.68亿元人民币,同比增长仅2%,这反映了宏观经济的压力和核心电商业务的增长瓶颈。

- 盈利能力: 净利润波动较大,在2025财年,由于对投资资产的减值计提,净利润出现大幅下滑,但在剔除这些非现金项目后,公司的核心经营利润依然保持稳健,毛利率相对稳定,但受促销活动和竞争影响,净利率有承压趋势。

- 现金流: 经营活动现金流依然强劲,这是公司健康运营的保障,为投资新业务、回购股票和分红提供了坚实基础。

- 资产负债表: 公司整体财务状况健康,持有大量现金和短期投资,资产负债结构稳健,这给了公司应对风险和抓住机遇的底气。

投资前景与展望

短期展望 (1-2年):

- 挑战大于机遇: 公司将继续面临宏观经济压力、激烈竞争和严格监管的挑战,短期内,收入和利润的强劲反弹可能性不大。

- 战略重心: 公司将更强调高质量增长,而非单纯追求GMV,重点在于提升用户活跃度、优化用户体验、提高盈利能力和控制成本,组织架构的变革(如“1+6+N”的拆分)旨在激发各业务的活力和效率。

长期展望 (3-5年):

- 增长引擎切换: 国际业务和云智能被寄予厚望。

- 国际市场: 东南亚、中东等地区拥有庞大的人口红利和增长潜力,是阿里未来最重要的增长故事,Lazada等平台的持续投入和本地化运营将是关键。

- 阿里云: 虽然短期内面临华为云、腾讯云的激烈竞争,但其在AI大模型(通义千问)领域的布局,有望在未来的企业数字化转型浪潮中占据有利位置。

- 新零售与本地生活: 盒马、淘菜菜等业务仍处于投入期,长期来看,如果能成功整合线上线下的优势,将创造新的价值增长点。

- 估值重塑: 如果公司能够成功实现从“中国电商巨头”到“全球化的科技与消费生态”的转型,并展现出持续的国际业务和云业务增长,市场将给予其更高的估值。

投资建议

投资阿里巴巴,本质上是在投资两个故事:

(图片来源网络,侵删)

- 防守故事: 投资其在中国商业零售市场的“护城河”,即使增长放缓,它依然是一个能产生稳定现金流的强大商业帝国,估值可能已经反映了大部分悲观预期,具备一定的防御性和价值属性。

- 进攻故事: 投资其国际化和云计算的未来,这部分业务充满不确定性,但一旦成功,将打开巨大的增长空间,带来丰厚的回报。

适合的投资者类型:

- 风险承受能力较强,看好中国长期发展的投资者:能够接受短期波动,并相信阿里能成功穿越周期,抓住国际化和科技转型的机遇。

- 寻求长期价值投资的投资者:认同阿里的生态系统护城河,愿意以合理的价格买入并长期持有,分享其成长红利。

投资策略建议:

- 分批建仓: 由于公司基本面和宏观环境仍在变化,不建议一次性重仓,可以采取分批买入的策略,以平滑成本。

- 关注关键指标:

- 核心指标: 中国零售市场的用户活跃度(MAU)、客单价、国际业务的收入增速、阿里云的营收和利润率。

- 宏观指标: 中国社会消费品零售总额、消费者信心指数。

- 政策指标: 关注政府对平台经济监管政策的变化。

- 设定止损位: 根据自身的风险偏好,设定一个合理的止损位,以控制下行风险。

免责声明: 本报告仅为基于公开信息的分析,不构成任何具体的投资建议,股市有风险,投资需谨慎,在做出任何投资决策前,请进行独立的研究和判断,并咨询专业的财务顾问。