这是一个非常好的问题,也是很多人关心的话题,在回答之前,必须先强调一个核心原则:高收益必然伴随高风险,不存在“低风险、高收益、短期”的完美投资。 任何承诺短期稳赚不赔的高收益产品,几乎100%是骗局。

(图片来源网络,侵删)

我将从“高风险高回报”和“相对稳健但非暴利”两个角度来回答,并重点说明其对应的风险。

第一类:高风险、高潜在回报(适合风险承受能力极强,且能承受全部本金损失的人)

这类投资的共同特点是:波动性极大,可能在极短时间内获得惊人回报,也可能在短时间内亏掉大部分甚至全部本金。

杠杆交易产品

这是最典型的“高风险高收益短期”工具,本质是“借钱投资”。

- 期货/期权: 杠杆率极高,方向判断正确时,收益可以翻几倍甚至几十倍,但方向错误时,亏损也会被放大,甚至可能穿仓(亏掉本金后还欠钱)。

- 外汇/加密货币合约交易: 与期货类似,24小时交易,波动剧烈,是典型的“以小博大”游戏。

- 风险提示: 这类产品是专业投机者的游戏,不适合普通投资者,你需要极强的专业知识、严格的交易纪律和风险管理能力,否则大概率会血本无归。

投机性股票

- 热门概念股/“Meme股”: 比如因社交媒体炒作而股价暴涨的股票(如游戏驿站GME),这类股票价格脱离基本面,完全由市场情绪驱动,可能在几天内翻倍,也可能在几天内腰斩。

- 高波动性科技股/新股: 一些处于风口浪尖的科技公司或刚上市的公司,股价波动非常大。

- 风险提示: 这是一场“击鼓传花”的游戏,你买的不是公司的价值,而是下一个接盘侠的意愿,一旦热度退去,股价会迅速回归理性,甚至更低。

加密货币

- 主流币(如BTC, ETH): 短期内波动可达20%-30%,甚至更高,牛市中一天涨10%很常见。

- 山寨币/土狗币: 这是风险最高的领域,某个币种可能在一天内翻10倍,也可能在几小时内归零,项目质量参差不齐,充斥着大量骗局和“拉高出货”(Pump and Dump)。

- 风险提示: 加密货币市场目前监管不完善,投机性极强,你需要投入大量时间研究项目,并且只用你完全亏得起的钱去投资。

高风险P2P或非正规理财产品

- 某些“高收益”网贷/信托产品: 承诺年化收益15%、20%甚至更高。

- 风险提示: 这类产品风险极高,平台可能暴雷,项目可能本身就是庞氏骗局,近年来,国内已经有多家大型P2P平台爆雷,导致无数投资者血本无归。强烈不建议普通人参与任何非持牌机构的高收益理财产品。

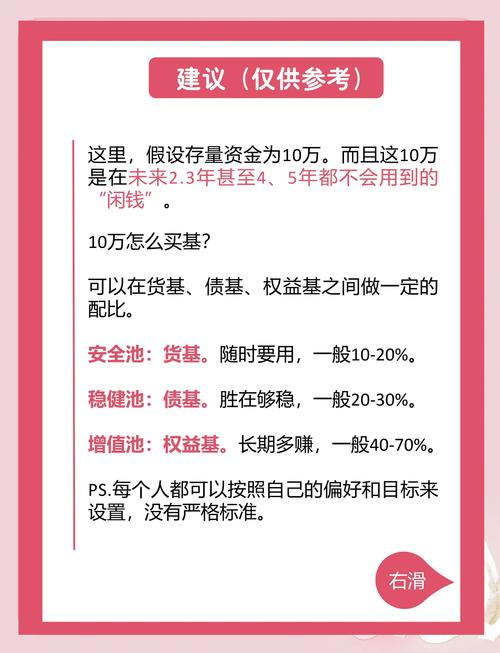

第二类:相对稳健、追求“相对较高”的短期收益(适合大多数人)

这类投资的收益虽然不如第一类那样惊人,但风险也相对可控,目标是跑赢通胀和银行存款。

(图片来源网络,侵删)

货币市场基金

- 特点: 余额宝、微信零钱通等都属于这类产品,投资于国债、央行票据、银行存款等短期、高信用的金融工具。

- 优点: 风险极低(几乎可以视为现金),流动性好(可随时赎回),收益通常略高于银行活期存款。

- 适合人群: 存放短期备用金、零钱。

银行现金管理类理财产品

- 特点: 与货币基金类似,但由银行发行,门槛可能稍高(1万元起投)。

- 优点: 收益通常略高于货币基金,风险也很低,流动性较好(有1-2天的赎回到账时间)。

- 适合人群: 对流动性要求不是极高,希望获得比货币基金稍高一点收益的稳健型投资者。

短期纯债基金

- 特点: 主要投资于短期、高信用等级的债券。

- 优点: 风险和波动性远低于股票型基金,在利率稳定或下降的环境中,能获得比货币基金更高的收益。

- 风险提示: 在市场利率快速上升时,债券价格会下跌,基金可能会有短期亏损,不适合需要“明天就赎回”的钱。

国债/国债逆回购

- 国债: 由国家信用背书,安全性极高,购买短期国债(如1年期、3年期)可以获得比存款稍高的固定收益。

- 国债逆回购: 这本质是一种短期贷款,你把钱借给需要短期资金的金融机构,用国债作为抵押,期限灵活(1天、2天、7天、14天等),风险极低(因为有抵押),收益率在特定时间点(如月末、季末、年末)会比较高。

- 适合人群: 追求绝对安全,希望获得稳定收益的投资者。

总结与建议

| 投资类别 | 潜在短期收益 | 风险等级 | 适合人群 |

|---|---|---|---|

| 杠杆交易 (期货/合约) | 极高 (可能翻倍) | 极高 (可能亏光) | 专业投机者,风险承受能力极强 |

| 投机性股票/加密货币 | 极高 (可能翻倍) | 极高 (可能亏光) | 风险爱好者,用闲钱“娱乐” |

| 高风险P2P/非正规理财 | 承诺极高 | 极高 (大概率血本无归) | 强烈不建议任何人参与 |

| 短期纯债基金 | 中等 (高于货币基金) | 中低 | 稳健型投资者,能承受小幅波动 |

| 银行现金管理类产品 | 较低 (略高于活期) | 极低 | 追求流动性和安全性的大多数人 |

| 货币基金/国债逆回购 | 低 (略高于活期) | 极低 (几乎无风险) | 保守型投资者,存放短期闲钱 |

给你的行动建议:

-

评估自己: 在投资前,先问自己三个问题:

- 我的投资目标是什么? (是资产保值,还是追求高增长?)

- 我的投资期限是多久? (这笔钱多久后要用?)

- 我能承受多大的亏损? (如果亏了50%,我还能睡得着觉吗?)

-

从低风险开始: 如果你是新手,千万不要一上来就碰杠杆和加密货币,建议从货币基金、国债逆回购等低风险产品开始,先熟悉市场。

-

学习再投资: 在涉足高风险领域前,务必花时间学习相关知识,阅读经典的投资书籍,了解基本的金融原理,研究你想投资的项目。

-

只用闲钱投资: 永远不要用生活必需的钱、应急的钱去进行高风险投资,投资的第一原则是“不亏钱”,第二原则是“永远记住第一原则”。

-

分散投资: 不要把所有鸡蛋放在一个篮子里,即使是高风险投资,也只配置你总资产的一小部分。

最后再次强调: 对于绝大多数普通人而言,追求“短期高收益”是一条充满荆棘的道路。长期、定投优质资产(如指数基金、核心城市的房产等),才是普通人实现财富增值更可靠、更稳健的路径。