- 定义与核心概念

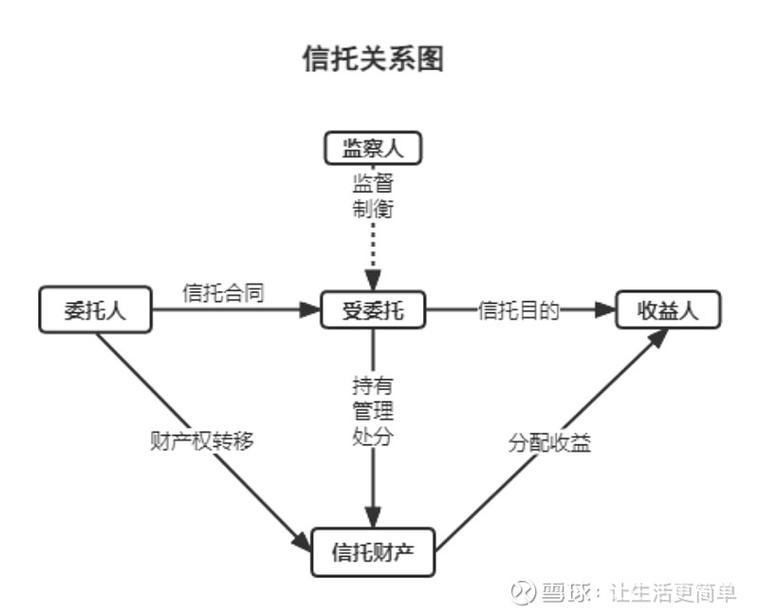

- 运作模式与参与方

- 主要特点

- 优势

- 风险

- 与股权基金的区别

- 当前监管环境与趋势

定义与核心概念

股权投资集合资金信托,简称股权信托,是指信托公司作为受托人,设立一个信托计划,向多个投资者(委托人)募集资金,然后将这笔资金集中起来,专门用于向一个或多个未上市企业的股权进行投资,并通过后续的经营管理、并购、上市或股权转让等方式,实现资本增值,最后将投资收益按约定分配给投资者的一种集合资金信托业务。

(图片来源网络,侵删)

它就是一种“大家凑钱,交给专业人士去投资未上市公司股权”的金融产品。

运作模式与参与方

一个典型的股权信托计划包含以下四方:

- 委托人/受益人: 即投资者,通常是高净值个人、机构投资者等,他们提供资金,并享有最终的信托收益。

- 受托人: 即信托公司,负责设立信托计划、管理信托财产、执行投资决策、进行信息披露等核心职责。

- 项目方/被投企业: 信托资金最终要投资的目标公司,通常是具有高成长潜力的未上市企业,如初创公司、Pre-IPO企业等。

- 投资顾问: 很多信托计划会聘请专业的投资顾问(如私募股权管理机构、投资管理公司等),他们负责项目筛选、尽职调查、投资策略制定、投后管理等专业工作,并向信托公司提供专业建议,信托公司最终的投资决策权仍在自己手中。

运作流程:

- 设立与募集: 信托公司设立信托计划,通过渠道向投资者募集资金。

- 投资决策: 信托公司(通常参考投资顾问的建议)决定投资哪个或哪些目标公司,并签订《股权转让协议》或《增资协议》。

- 资金注入: 信托资金以股权形式注入目标公司,成为其股东。

- 投后管理: 信托公司和投资顾问会协助目标公司进行战略规划、完善治理、对接资源,帮助其成长。

- 退出与分配: 在投资期限届满或达到预设退出条件(如企业上市、被并购、管理层回购等)时,将持有的股权出售或通过其他方式变现,扣除各项费用后,将本金和收益分配给受益人。

主要特点

- 高门槛: 根据监管规定,单个投资者的投资门槛通常不低于100万元人民币。

- 长期性: 股权投资非短期套利工具,投资周期较长,通常为3-7年,甚至更长,资金被锁定在项目里,流动性较差。

- 高风险高收益: 投资于未上市企业,风险远高于股票、债券等标准化资产,企业可能面临经营失败、市场变化等风险,导致本金损失,但同时,一旦企业成功上市或被高价并购,也可能带来数倍甚至数十倍的回报。

- 专业管理: 依赖信托公司和投资顾问的专业能力进行项目筛选、尽职调查和投后管理,力求“慧眼识珠”。

- 非标准化: 每个股权信托计划都是量身定制的,投资标的、期限、结构、收益分配方式等各不相同,不像公募基金那样标准化。

- 有限合伙架构常见: 为了实现风险隔离和税收优化,很多股权信托计划会采用“信托计划 + 有限合伙企业”的模式,信托公司作为LP(有限合伙人)将资金投入到一家有限合伙企业中,再由该合伙企业去投资目标公司。

优势

- 资产配置多元化: 对于投资者而言,是参与私募股权市场、分享高成长企业红利的重要渠道,可以有效分散投资组合风险。

- 专业管理: 借助信托公司和投资顾问的专业能力,普通投资者也能参与到原本门槛极高、信息不对称严重的私募股权投资中。

- 潜在高回报: 是实现财富跨越式增长的重要工具,其长期回报潜力通常优于传统固定收益类产品。

- 风险隔离: 信托财产具有独立性,即使信托公司或投资顾问出现问题,信托财产一般也不会被追索,对投资者有一定保护。

风险

- 本金损失风险: 这是最主要的风险,被投企业可能经营不善、技术落后、市场萎缩,甚至破产清算,导致投资血本无归。

- 流动性风险: 资金锁定期长,在投资期间通常无法退出,急需用钱时无法变现。

- 信息不对称风险: 投资者难以全面了解被投企业的真实经营状况和信托公司的管理能力,存在“黑箱操作”的可能。

- 管理风险: 信托公司或投资顾问的专业能力不足、道德风险(如利益输送)都可能影响投资结果。

- 政策与市场风险: 宏观经济波动、行业政策变化、资本市场(如IPO)审核政策收紧等,都会对退出和收益产生重大影响。

与股权基金(私募股权基金PE)的区别

这是一个常见的问题,两者非常相似,但有本质区别。

(图片来源网络,侵删)

| 特征 | 股权投资集合资金信托 | 私募股权基金 |

|---|---|---|

| 法律主体 | 信托,依据《信托法》设立。 | 公司制或有限合伙制,依据《公司法》或《合伙企业法》设立。 |

| 监管机构 | 中国银保监会(现国家金融监督管理总局)。 | 中国证监会及其地方派出机构。 |

| 管理人 | 信托公司。 | 私募基金管理人。 |

| * 牌照与资质 | 信托公司由银保监会颁发牌照。 | 私募基金管理人由中基协备案登记。 |

| 投资者范围 | 相对更广泛,可面向部分合格机构投资者和高净值个人。 | 主要面向合格投资者,范围相对更窄。 |

| 产品形式 | 通常以“信托计划”的形式存在。 | 通常以“基金”的形式存在,如“XX股权投资基金”。 |

核心联系: 在实践中,很多私募股权基金会和信托公司合作,采用“信托计划嵌套有限合伙基金”的模式来募集资金,即信托作为资金通道,投向PE基金,这种模式被称为“信托型PE”或“银信合作PE”。

当前监管环境与趋势

近年来,对股权信托的监管日趋严格和规范,主要方向是:

- 去通道化、去嵌套: 监管鼓励信托公司回归“主动管理”本源,而不是仅仅作为资金的“过桥”通道,对于复杂的、多层嵌套的结构进行严格限制。

- 加强投资者适当性管理: 严格审查投资者的风险承受能力,确保“合格投资者”标准得到严格执行,将合适的产品卖给合适的投资者。

- 限制“明股实债”: 严格禁止股权信托中以股权之名行债权之实的行为,要求投资必须体现真正的“风险共担、收益共享”。

- 强化信息披露与风险控制: 要求信托公司对投资者进行更充分的信息披露,并建立更完善的风险预警和处置机制。

股权投资集合资金信托是为合格投资者参与私募股权市场提供的重要工具,它兼具高风险与高收益的特征,能够为成熟的投资者带来可观的长期回报,由于其复杂性、长期性和高风险性,投资者在选择此类产品时,必须具备相应的风险识别能力,并对信托公司的专业能力、投资顾问的背景以及被投企业的基本面进行深入尽职调查,在当前强监管环境下,选择合规、透明、主动管理能力强的信托公司显得尤为重要。

(图片来源网络,侵删)