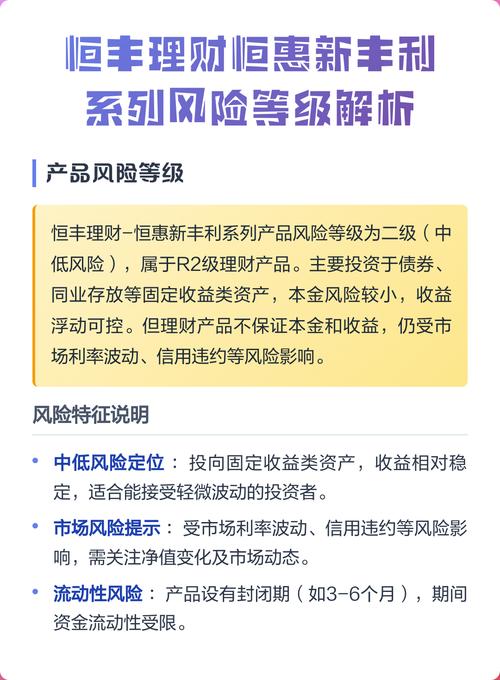

第一部分:无风险投资

什么是无风险投资?

绝对无风险的投资在现实中是不存在的。 任何投资都面临着至少微小的风险,比如通货膨胀风险(购买力下降的风险)。

(图片来源网络,侵删)

但在金融理论和实践中,我们通常将那些本金安全、收益确定的投资产品称为“无风险投资”或“准无风险投资”,它们的风险极低,以至于可以忽略不计。

无风险投资的特点

- 本金安全性极高: 投入的本金几乎不可能亏损。

- 收益确定性高: 到期能获得多少收益是事先约定好的,不受市场波动影响。

- 流动性好: 大部分这类产品可以随时或较容易地变现。

- 收益率较低: 正因为风险极低,其收益率通常远低于高风险投资,并且通常只能勉强跑赢或略微跑赢通货膨胀。

常见的“无风险”投资产品

- 银行活期/定期存款: 这是最典型的无风险投资,受国家存款保险制度保护(通常单个银行50万以内本息保障)。

- 国债: 由国家信用背书,被认为是信用等级最高的投资工具,几乎没有违约风险,例如中国的“国债”。

- 货币市场基金: 如我们熟知的余额宝、零钱通等,它们主要投资于国债、央行票据、银行存款等高安全性的短期金融工具,虽然理论上存在极小的亏损可能,但在实践中,历史上从未出现过本金亏损的情况,因此被视为“准无风险”投资。

- 银行大额存单: 本质上是定期存款的一种,但利率通常更高,且在到期前可以转让,流动性更好。

第二部分:理财风险

什么是理财风险?

理财风险是指在投资理财过程中,由于各种不确定性因素导致投资者实际收益低于预期收益,甚至本金遭受损失的可能性,简单说,钱可能变少”或“增值速度不达预期”的风险。

主要的理财风险类型

理解这些风险类型,是做好理财规划的关键。

| 风险类型 | 描述 | 通俗理解 | 例子 |

|---|---|---|---|

| 市场风险 | 最主要、最普遍的风险,由于市场价格(如股价、债价、房价)的波动而导致投资价值下跌。 | “买的东西价格跌了”。 | 股票市场下跌,你的股票基金净值缩水。 |

| 信用风险 | 债务方(如公司、政府)无法按时足额偿还本息的风险。 | “借钱的人还不上钱了”。 | 你买的某公司债券,该公司破产无法兑付。 |

| 流动性风险 | 资产无法在需要时以合理价格快速变现的风险。 | “想卖卖不掉,或者亏本才能卖掉”。 | 投资了房产,急需用钱时,短时间内难以找到买家。 |

| 通货膨胀风险 | 由于物价持续上涨,导致货币购买力下降,投资的实际收益被侵蚀的风险。 | “钱没少,但能买到的东西变少了”。 | 你的存款年利率2%,但通货膨胀率是3%,你的钱实际上在贬值。 |

| 政策风险 | 因国家法律法规、税收政策、货币政策等发生变化,对市场或特定行业造成冲击的风险。 | “国家政策变了,行业受影响了”。 | 政府出台对房地产行业的调控政策,导致相关股票和房价下跌。 |

| 汇率风险 | 持有以外币计价的资产时,因汇率波动而导致本币价值发生变化的风险。 | “人民币升值,你手里的美元资产就贬值了”。 | 投资了美股,人民币对美元升值,换算成人民币后收益减少。 |

| 本金损失风险 | 最直接的风险,即投资本金部分或全部亏损。 | “投入10万,最后只剩8万”。 | 投资了高风险的P2P平台,平台爆雷,本金血本无归。 |

第三部分:无风险投资与理财风险的关系

这两者并非完全对立,而是风险与收益的连续体上的两个端点,理解它们的关系,核心在于理解一个基本原则:

(图片来源网络,侵删)

高收益必然伴随高风险,低风险必然对应低收益。

风险与收益的权衡

- 无风险投资(一端): 位于风险收益曲线的最左端,风险极低,收益也极低,主要用于保值和流动性管理。

- 高风险投资(另一端): 位于风险收益曲线的最右端,风险很高,潜在收益也可能很高,主要用于追求高增长和资产增值。

- 中等风险投资(中间): 如混合基金、债券基金、股票等,风险和收益介于两者之间。

为什么不能只做“无风险投资”?

虽然安全,但只做无风险投资会面临一个巨大的敌人:通货膨胀。

假设年通货膨胀率为3%:

- 你将100万存入银行,年利率2%。

- 一年后,你得到102万现金。

- 但一年前100万能买到的东西,现在需要103万才能买到。

- 你的实际购买力是下降的,财富在“缩水”。

这就是为什么我们需要配置一部分资金到有风险的投资中,去博取一个超过通货膨胀率的实际回报,从而实现财富的保值增值。

(图片来源网络,侵删)

如何构建投资组合?

对于个人投资者来说,明智的做法不是在“无风险”和“高风险”之间做非此即彼的选择,而是根据自身的风险承受能力、投资目标和投资期限,构建一个多元化的投资组合。

一个经典的资产配置模型如下:

| 投资类别 | 风险等级 | 目标 | 占比(示例) |

|---|---|---|---|

| 现金及等价物 | 极低 | 保持流动性,应对紧急备用金 | 10% |

| (如活期、余额宝、货币基金) | |||

| 固定收益类 | 低中 | 稳健增值,获取票息收益 | 40% |

| (如国债、定期存款、债券基金) | |||

| 权益类 | 高高 | 追求长期高增长,对抗通胀 | 50% |

| (如股票、股票基金、指数基金) |

这个组合的意义在于:

- 10%的现金保证了你的生活应急需求。

- 40%的固定收益提供了基础的稳定收益,作为投资组合的“压舱石”。

- 50%的权益类资产是财富增长的主要引擎,用来博取更高的长期回报,以弥补前两部分可能跑输通胀的部分。

即使市场下跌,由于大部分资产在固定收益上,整体回撤会相对可控;当市场上涨时,权益类资产又能带来丰厚回报。

- 无风险投资(如存款、国债、货币基金)是理财的基石,主要用于保本和维持流动性,但收益率较低,长期可能无法战胜通胀。

- 理财风险是投资的必然伴随物,包括市场风险、信用风险、通胀风险等多种类型,理解并管理风险是投资成功的关键。

- 核心关系是风险与收益的权衡,不存在高收益、无风险的投资。

- 最佳策略是根据个人情况,构建一个包含无风险、低风险、高风险资产的多元化投资组合,在可承受的风险范围内,追求长期的、稳健的财富增长,永远不要把所有鸡蛋放在一个篮子里。