2025年是中国经济“新常态”下承前启后的一年,固定资产投资的数据和结构变化,清晰地反映了当时中国经济的转型趋势和面临的挑战。

(图片来源网络,侵删)

核心数据概览

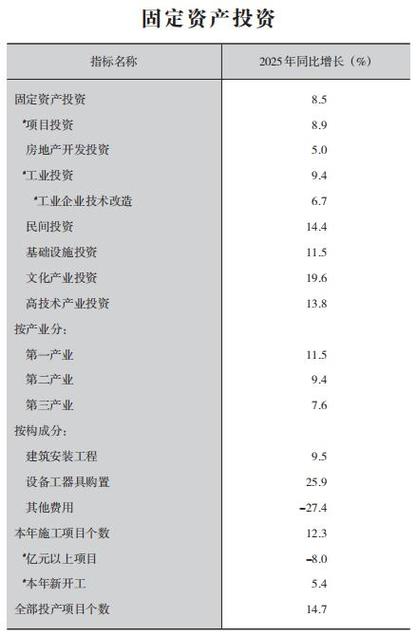

根据中国国家统计局发布的数据,2025年全国固定资产投资(不含农户)达到 56,2000亿元人民币(即56.2万亿元)。

- 名义增速:同比增长 0%。

- 实际增速:扣除价格因素后,实际增长 0%。

关键点解读:

- 增速放缓:10%的名义增速是自2001年以来的最低点,显著低于过去两位数的高速增长,这表明中国经济从高速增长阶段正式转向中高速增长阶段,即“新常态”。

- “稳增长”压力:在出口和消费增长乏力的情况下,固定资产投资依然是稳定经济增长(“稳增长”)的重要引擎,但其拉动效应在减弱。

主要构成结构分析

固定资产投资主要由三大部分构成:基础设施投资、制造业投资、房地产开发投资,2025年这三部分的结构变化非常具有代表性。

基础设施投资 (Infrastructure Investment)

- 金额:约 145,167亿元

- 增速:同比增长 5%

- 特点:

- 增长最快:在三大部分中,基础设施投资是增速最高的,成为拉动整体投资增长的主要动力。

- 政策发力:面对经济下行压力,政府加大了对交通、水利、公共设施等领域的投资力度,以对冲房地产和制造业投资的放缓。

- “铁公基”为主:铁路运输业(增长22.4%)、道路运输业(增长18.0%)和公共设施管理业(增长21.0%)是主要贡献力量。

制造业投资 (Manufacturing Investment)

- 金额:约 223,509亿元

- 增速:同比增长 1%

- 特点:

- 动力不足:增速明显低于整体平均水平,反映了当时制造业面临产能过剩、市场需求疲软、利润空间压缩的困境。

- 结构分化:传统制造业(如钢铁、水泥、煤炭等)投资持续低迷,而高技术制造业投资则表现亮眼,

- 计算机、通信和其他电子设备制造业:增长10.5%

- 医药制造业:增长15.9%

- 汽车制造业:增长12.9%

- 转型信号:这表明投资结构正在优化,资金开始从传统产业向新兴产业和高端制造业转移。

房地产开发投资 (Real Estate Development Investment)

- 金额:约 95,978亿元

- 增速:同比增长 0%

- 特点:

- “断崖式”放缓:相比过去动辄20%-30%的高速增长,1%的增速几乎可以忽略不计,是房地产市场深度调整的标志。

- 销售回暖但投资滞后:2025年下半年,在多次降息降准、放宽限购等政策刺激下,房地产市场销售面积和销售额开始回暖,但开发商由于库存高企、资金紧张,拿地和新建投资的意愿依然很低。

- 库存压力巨大:全国商品房待售面积达到创纪录的7.18亿平方米,去库存成为房地产市场的首要任务。

按隶属关系和建设性质分析

按隶属关系

- 国有及控股投资:增长 9%,增速高于平均水平。

- 民间投资:增长 1%,增速与整体持平,但占全部投资的比重达到 2%,依然是投资的绝对主力,民间投资的活力对经济结构转型至关重要。

按建设性质

- 新建项目投资:增长 9%

- 扩建项目投资:增长 0%

- 改建项目投资:增长 1%

- 单纯购置:增长 5%

- 解读:改建项目投资增速较快,反映了企业更倾向于通过技术改造和升级来提升效率,而不是大规模新建产能,这也是供给侧结构性改革的前兆。

主要特点与深层含义

- “稳增长”与“调结构”并存:政府通过加大基建投资来“稳增长”,同时默许和鼓励制造业、房地产的结构性调整,体现了“在发展中调整,在调整中发展”的思路。

- 投资引擎动力转换:从过去房地产和制造业“双轮驱动”,转变为主要由基础设施投资单轮拉动,这种模式虽然短期有效,但也带来了地方政府债务压力加大的隐忧。

- 供给侧结构性改革的序幕:2025年投资数据的疲软,特别是制造业和房地产的低迷,为2025年中央正式提出“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板)的供给侧结构性改革埋下了伏笔,2025年的投资结构,已经预示了未来政策调整的方向。

- 新旧动能转换的迹象:高技术产业投资、技改投资的相对较快增长,与传统行业的低迷形成鲜明对比,表明中国经济新旧动能的转换已经开始,但过程是艰难和缓慢的。

2025年的固定资产投资数据,是一份反映中国经济深刻转型的“体检报告”,它显示:

(图片来源网络,侵删)

- 增长速度:告别高速,进入中高速“新常态”。

- 结构特征:基建成为主要支撑,制造业和房地产深度调整。

- 未来方向:投资增长的质量和效益问题被提上日程,为后续的供给侧结构性改革奠定了基础。

2025年的投资数据描绘了一幅中国经济在“三期叠加”(增长速度换挡期、结构调整阵痛期、前期刺激政策消化期)背景下,艰难寻求新平衡和新动力的图景。