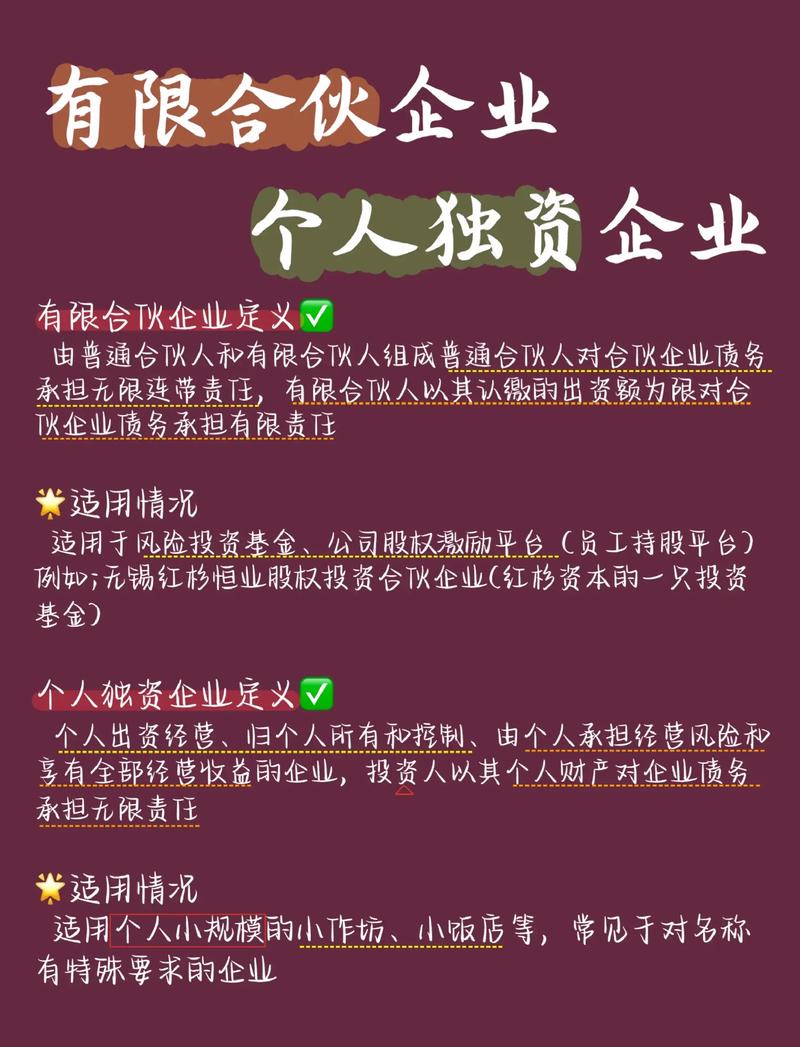

第一部分:什么是有限合伙企业投资模式?

这是一种由两类合伙人组成的合伙企业结构,共同进行投资活动:

(图片来源网络,侵删)

-

普通合伙人

- 角色:通常是专业的投资管理机构、基金管理人或经验丰富的个人投资者,他们负责企业的日常运营、投资决策、项目管理和退出策略。

- 责任:承担无限连带责任,这意味着如果合伙企业产生债务,GP需要用其全部个人财产来偿还。

- 报酬:通常获得两部分收入:

- 管理费:按照承诺资本或已投资本的一定比例(通常为1%-2%)每年收取,用于覆盖运营成本。

- 业绩分成(Carry):在投资获得盈利后,GP通常会获得净利润的20%左右作为奖励,这是其核心激励。

-

有限合伙人

- 角色:通常是资金提供者,如高净值个人、家族办公室、企业、养老金、保险公司等,他们是“投资者”或“出资人”。

- 责任:承担有限责任,仅以其认缴的出资额为限对合伙企业的债务承担责任,超出出资额的部分,个人财产不受影响,这是LP愿意参与的核心原因。

- 权利:不参与日常管理,但对重大事项(如修改合伙协议、延长存续期、GP的变更等)通常拥有一票否决权或咨询权。

核心关系:GP负责“出脑力”,LP负责“出钱”,GP利用LP的资金去投资项目,赚取利润后与LP分成。

第二部分:为什么选择有限合伙企业进行投资?(优势分析)

这种模式之所以成为主流,是因为它兼具了公司制和普通合伙制的优点,并规避了它们的缺点。

(图片来源网络,侵删)

| 特性 | 有限合伙企业 | 公司制 | 普通合伙制 |

|---|---|---|---|

| 责任承担 | GP无限责任,LP有限责任 | 股东有限责任 | 所有合伙人无限连带责任 |

| 税收效率 | “穿透式”征税,只对LP征税一次 | “双重征税”(公司利润税 + 股东分红税) | “穿透式”征税 |

| 管理灵活性 | 高度灵活,GP拥有绝对管理权 | 相对僵化,需遵守《公司法》和章程 | 高度灵活,但所有合伙人共同管理 |

| 融资便利性 | 易于吸引LP出资 | 可通过股权、债权等多种方式融资 | 难以吸引外部投资者 |

| 信息透明度 | 对LP透明,但对公众不透明 | 对公众高度透明 | 对合伙人透明 |

核心优势总结:

- 税收优势:这是最大的优势,合伙企业本身不是纳税主体,其产生的利润或亏损直接“穿透”到各个LP,由LP在各自层面缴纳所得税(如个人所得税或企业所得税),避免了公司制下的“双重征税”,极大地提高了投资回报率。

- 责任隔离:LP的有限责任保护了他们的个人财富,使他们敢于将大额资金交给专业的GP去管理,而不用担心因投资失败而倾家荡产。

- 管理专业与效率:GP可以不受传统公司股东会、董事会的掣肘,快速做出投资决策,提高了投资效率,LP可以“用脚投票”,选择最优秀的GP进行合作。

- 激励机制强:业绩分成机制使得GP的利益与LP的利益深度绑定,GP会努力为LP创造最大化的回报。

第三部分:如何操作?一个典型的流程

以设立一只私募股权基金为例:

第一步:设计基金架构

- 确定GP:由一家专业的投资管理公司(如某知名PE机构)担任。

- 确定LP:寻找并筛选出资人,如社保基金、大型企业、家族办公室等。

- 确定基金规模:如目标募集10亿元人民币。

- 确定投资策略:专注于投资哪个行业(如TMT、医疗、消费)、哪个阶段(如初创期、成长期)。

第二步:签署法律文件

(图片来源网络,侵删)

- 《有限合伙协议》:这是整个基金的根本大法,规定了GP和LP的权利、义务、利润分配、费用、决策机制、退出机制等核心条款。

- 《募集说明书》:向潜在LP介绍基金的投资策略、团队、历史业绩和风险。

第三步:募集与出资

- GP向LP进行路演,说服他们出资。

- LP在完成尽职调查后,与GP签署合伙协议,并按照协议约定分期将资金打入合伙企业指定的银行账户,这部分资金就是合伙企业的“财产”。

第四步:投资运作

- GP利用募集到的资金,根据既定策略寻找并投资于目标企业(被投企业)。

- GP对被投企业进行投后管理,提供战略、资源、人才等方面的增值服务,帮助其成长。

- 定期向LP提供基金运作报告,披露投资组合的进展和估值情况。

第五步:退出与分配

- 当被投企业发展成熟后,GP通过以下方式实现退出:

- 首次公开发行:被投企业上市后,在二级市场出售股票。

- 并购:将企业出售给另一家大公司。

- 管理层回购:由企业原管理层回购股份。

- 股权二级市场转让:将基金份额转让给其他投资者。

- 分配顺序(至关重要):

- 返还本金:首先将退出资金按照LP的出资比例,返还给所有LP,覆盖他们的原始投资。

- 支付Carry:在LP收回全部本金之后,剩余的利润的20%支付给GP作为业绩分成。

- 分配剩余利润:剩下的80%利润,按照LP的出资比例进行分配。

第四部分:关键风险与注意事项

- GP风险:LP最大的风险是选择了不称职或道德风险高的GP,GP可能做出错误的投资决策,甚至出现利益输送,对GP的尽职调查至关重要。

- 流动性风险:有限合伙企业的资金通常有锁定期(如5+2年,即投资期5年,退出期2年),期间LP很难退出,资金流动性差。

- 信息不对称:尽管LP有知情权,但日常管理完全由GP负责,LP难以实时、深入地了解投资细节。

- “保底分成”条款:一些协议可能约定,LP首先拿回的是“本金+优先回报”(如8%/年),超出部分再GP和LP分成,这对LP是保护,但也可能降低GP的积极性。

- 法律合规风险:必须严格遵守《合伙企业法》等相关法律法规,特别是关于私募募资的监管规定,避免触碰非法集资的红线。

有限合伙企业投资企业是一种强大而灵活的工具,它完美地结合了资本和专业能力,实现了“专业的人做专业的事”,并通过有限责任和税收穿透等设计,极大地激发了双方的积极性。

无论是对于希望获得高额回报的LP,还是对于希望管理资金、实现专业价值的GP,这都是一种非常理想的结构,其成功运作建立在完善的合伙协议、专业的GP团队、诚信的商业环境和严格的监管之上。