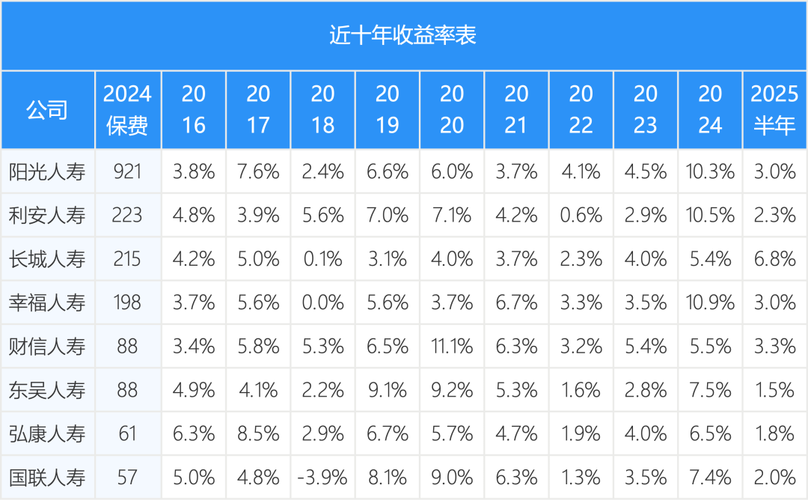

什么是投资收益率标准差?

投资收益率标准差是衡量一项投资或投资组合风险的核心指标,它告诉我们:

- 收益率波动的剧烈程度:标准差越大,说明投资收益率的波动范围越大,可能今天赚5%,明天亏5%,非常不稳定,风险就越高。

- 收益率的“不确定性”:它反映了实际收益率相对于预期(平均)收益率的偏离程度。

一个简单的比喻: 想象两个学生小明和小红,他们期末考试的平均分都是80分。

- 小明:每次考试分数都在78-82分之间,非常稳定,他的成绩“标准差”很小。

- 小红:考试分数波动很大,有时考95分,有时考65分,她的成绩“标准差”很大。

尽管平均分相同,但小红的成绩风险更高,投资也是如此,标准差就是投资成绩的“风险度量衡”。

计算步骤(以单只股票为例)

计算标准差主要分为以下几个步骤:

- 确定计算周期和收益率:你需要确定计算的时间范围(如过去一年、过去3年等),并收集该资产在每个时间周期(如每天、每周、每月)的历史价格数据。

- 计算单期收益率:根据价格数据,计算出每个时间周期的收益率。

- 计算平均收益率:将所有计算出的收益率相加,再除以期数,得到平均收益率(也称为预期收益率)。

- 计算方差:这是标准差的平方,是计算过程中的关键一步,计算每个收益率与平均收益率的差值,然后对差值进行平方,最后求这些平方值的平均值。

- 计算标准差:将方差开平方根,最终得到标准差。

详细计算示例

假设我们要计算某只股票过去5个月的月收益率标准差。

第一步:收集数据并计算单期收益率

假设我们有以下5个月的月末股价数据:

| 月份 | 月末股价(元) | 月收益率 (r) |

|---|---|---|

| 0 | - | - |

| 1 | 100 | - |

| 2 | 105 | (105 - 100) / 100 = 5% |

| 3 | 103 | (103 - 105) / 105 ≈ -1.90% |

| 4 | 110 | (110 - 103) / 103 ≈ 80% |

| 5 | 108 | (108 - 110) / 110 ≈ -1.82% |

我们得到了4个月收益率:5%, -1.90%, 80%, -1.82%。

第二步:计算平均收益率 (μ)

将所有收益率相加后除以期数(这里是4个月)。

μ = (5% + (-1.90%) + 6.80% + (-1.82%)) / 4

μ = (8.08%) / 4

μ = 2.02%

解读:这只股票在过去4个月的平均月收益率为2.02%。

第三步:计算方差 (σ²)

方差是每个收益率与平均收益率之差的平方的平均值。

-

计算每个收益率与平均收益率的差值:

5% - 2.02% = 2.98%-1.90% - 2.02% = -3.92%80% - 2.02% = 4.78%-1.82% - 2.02% = -3.84%

-

对每个差值进行平方:

(2.98%)² ≈ 0.0888(-3.92%)² ≈ 0.1537(4.78%)² ≈ 0.2285(-3.84%)² ≈ 0.1475

-

计算这些平方值的平均值(即方差):

σ² = (0.0888 + 0.1537 + 0.2285 + 0.1475) / 4σ² = 0.6185 / 4σ² ≈ 0.1546

注意:这里的数值是百分比的小数形式(例如5% = 0.05),如果使用百分比计算,方差单位是“%²”,不太直观,所以通常用小数形式计算。

第四步:计算标准差 (σ)

标准差是方差的平方根。

σ = √0.1546

σ ≈ 0.3932

转换为百分比,标准差 ≈ 39.32%。

解读:这只股票在过去4个月,月收益率的标准差约为39.32%,这个数值相对于其2.02%的平均收益率来说非常高,说明该股票在这段时间内价格波动剧烈,风险较高。

重要概念区分:总体标准差 vs. 样本标准差

在统计学中,根据你的数据是总体还是样本,计算方差时分母会不同。

-

总体标准差:当你拥有的数据就是你想分析的全部数据时使用(你想分析这只股票恰好这4个月的全部风险),分母是数据个数 N。

- 公式:

σ² = Σ(xi - μ)² / N

- 公式:

-

样本标准差:当你拥有的数据是从一个更大的总体中抽取的样本时使用(你想用这4个月的数据来推断这只股票未来的风险),分母是数据个数减一 N-1,使用N-1可以更好地估计总体的方差,这个方法被称为“贝塞尔校正”。

- 公式:

s² = Σ(xi - x̄)² / (N-1)

- 公式:

在我们的例子中:

- 如果我们认为这4个月就是全部数据,使用总体标准差,分母为4,最终标准差约为 36%。

- 如果我们认为这4个月是历史样本,用来预测未来,使用样本标准差,分母为3,最终标准差约为 82%。

在实际金融分析中,我们通常使用历史数据作为未来风险的估计,因此更常用的是样本标准差。 许多金融软件和Excel的STDEV.S函数默认计算的就是样本标准差。

如何使用Excel或计算器计算?

手动计算繁琐,实际操作中我们使用工具。

Excel方法

假设你的收益率数据在A2到A5单元格。

-

计算平均收益率:

- 在任意单元格输入公式:

=AVERAGE(A2:A5)

- 在任意单元格输入公式:

-

计算样本标准差(最常用):

- 在任意单元格输入公式:

=STDEV.S(A2:A5) - 这将直接计算出我们例子中约40.82%的结果。

- 在任意单元格输入公式:

-

计算总体标准差:

- 在任意单元格输入公式:

=STDEV.P(A2:A5) - 这将计算出我们例子中约35.36%的结果。

- 在任意单元格输入公式:

Python (Pandas) 方法

import pandas as pd

import numpy as np

# 创建一个包含收益率的Series

returns = pd.Series([0.05, -0.019, 0.068, -0.018])

# 计算平均收益率

mean_return = returns.mean()

print(f"平均收益率: {mean_return:.4f}")

# 计算样本标准差 (ddof=1 表示分母为 N-1)

sample_std = returns.std(ddof=1)

print(f"样本标准差: {sample_std:.4f}")

# 计算总体标准差 (ddof=0 表示分母为 N)

population_std = returns.std(ddof=0)

print(f"总体标准差: {population_std:.4f}")

标准差的局限性

虽然标准差是衡量风险的重要工具,但它也有局限性:

- 只衡量波动性,不区分好坏:无论是大幅上涨还是大幅下跌,都会增加标准差,但投资者通常不喜欢下跌,却喜欢上涨。

- 基于历史数据:它假设未来会重复过去,但市场是变化的。

- 不描述极端事件:标准差无法很好地描述“黑天鹅”事件(极端暴跌),为此,金融分析师还会使用最大回撤、VaR (风险价值) 等指标来补充。

| 指标 | 定义 | 作用 |

|---|---|---|

| 平均收益率 | 收益率的算术平均值 | 衡量投资的回报水平 |

| 收益率标准差 | 收益率偏离其平均值的程度 | 衡量投资的风险水平(波动性) |

投资决策的核心权衡: 投资者通常在追求高平均收益率(高回报)和高标准差(高风险)之间做出权衡,没有“最好”的收益率和标准差,只有最适合你风险承受能力的投资组合。