福耀玻璃股票投资分析报告

公司概况

福耀玻璃工业集团股份有限公司,由曹德旺先生于1987年创立,总部位于中国福州,公司是全球规模最大的汽车玻璃专业供应商,全球市占率超过30%。

(图片来源网络,侵删)

- 主营业务:设计、生产、销售汽车安全玻璃、汽车饰件、建筑材料、浮法玻璃等。

- 核心市场:汽车玻璃(占总营收约90%),是宝马、奔驰、奥迪、特斯拉、丰田、大众等全球主流汽车制造商的核心供应商。

- 战略布局:坚持“国际化”战略,在全球拥有多个生产基地(中国、美国、俄罗斯、德国等)和商务服务机构,贴近客户,降低物流成本,规避贸易壁垒。

- 创始人背景:曹德旺先生以其卓越的商业远见、勤奋务实的经营风格和强烈的社会责任感闻名,是公司的“灵魂人物”。

行业分析

福耀玻璃的命运与汽车行业和宏观经济紧密相连。

汽车行业趋势:机遇与挑战并存

-

机遇:

- 新能源汽车(EV)浪潮:新能源汽车对玻璃的需求与传统汽车有所不同,

- 全景天幕:已成为许多新能源车型的标配,单车玻璃面积和价值量显著提升。

- HUD(抬头显示)玻璃:需要特殊的镀膜技术,附加值高。

- 电池观察窗:部分车型需要用于观察电池状态的玻璃。

- 智能化与自动驾驶:未来的智能座舱需要更多的显示屏、传感器和摄像头,这些都依赖高质量的玻璃基板。

- 全球汽车保有量:尽管短期有波动,但全球汽车保有量仍在稳步增长,为售后市场提供了稳定的“蛋糕”。

- 新能源汽车(EV)浪潮:新能源汽车对玻璃的需求与传统汽车有所不同,

-

挑战:

(图片来源网络,侵删)

(图片来源网络,侵删)- 行业周期性:汽车行业是典型的周期性行业,受宏观经济、利率、消费者信心等因素影响,经济下行时,汽车销量下滑,直接冲击福耀的订单。

- 价格战与成本压力:近年来,全球汽车行业竞争激烈,整车厂为控制成本,会向供应商施压,原材料(纯碱、石英砂等)价格波动也会侵蚀利润。

- 地缘政治风险:福耀的全球化布局使其面临贸易摩擦、关税壁垒(如美国“双反”税)等风险。

建筑玻璃及其他业务

该业务占比较小,且受房地产行业周期影响较大,目前中国房地产行业处于调整期,对建筑玻璃的需求短期内难以大幅提振。

核心竞争力分析

福耀能在激烈的国际竞争中脱颖而出,主要依靠以下几点:

- 规模与成本优势:巨大的生产规模带来了显著的规模效应,摊薄了固定成本,福耀拥有从原材料到深加工的完整产业链,有效控制了成本。

- 技术壁垒与研发实力:福耀在汽车玻璃领域拥有数千项专利,尤其在安全玻璃、HUD玻璃、调光玻璃、隔音玻璃等高附加值产品上技术领先,持续的研发投入是其保持竞争力的关键。

- 全球化的客户群与供应链:深度绑定全球顶级车企,合作关系稳定且深厚,全球化布局不仅贴近客户,还分散了单一市场的风险。

- 卓越的管理与企业文化:以曹德旺为核心的“工匠精神”和“成本控制”文化深入人心,公司治理结构稳定,决策高效,执行力强。

- 品牌与信誉:“福耀玻璃”已成为高品质、高可靠性的代名词,是客户信赖的品牌。

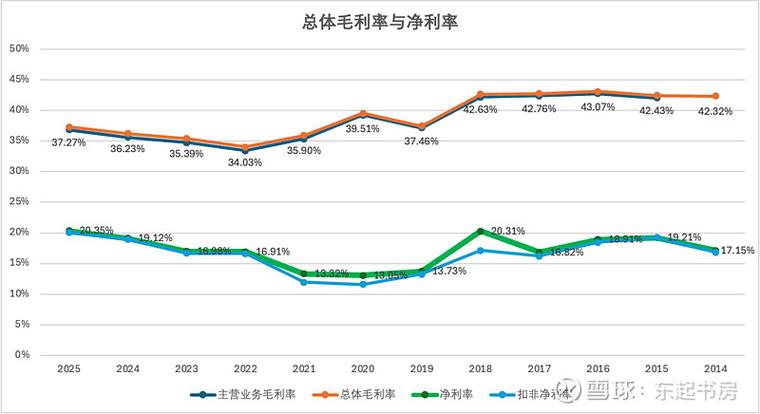

财务状况分析

(以下数据基于近年财报,具体数值请查阅最新财报)

(图片来源网络,侵删)

-

营收与利润:

- 营收规模庞大,长期保持增长趋势,但增速受汽车行业景气度影响。

- 净利润率相对稳定,通常在15%-20%之间,体现了其强大的盈利能力和成本控制水平,需要关注毛利率的变化,它反映了原材料价格和产品定价能力的博弈。

-

资产负债表:

- 资产负债率通常维持在50%-60%的合理水平,财务杠杆稳健。

- 现金流状况良好,经营性现金流充沛,有能力支持扩张、研发和分红。

-

分红政策:

福耀以其慷慨的分红而闻名,分红率长期维持在较高水平(有时超过50%),对于寻求稳定现金流的投资者来说,这是一个重要的吸引力,这也是曹德旺回馈股东、践行“共同富裕”理念的体现。

风险因素

- 宏观经济与行业周期风险:最大的风险,全球经济衰退或汽车行业寒冬将导致订单锐减,业绩大幅下滑。

- 原材料价格波动风险:纯碱等主要原材料价格的大幅上涨会直接挤压利润空间。

- 地缘政治与贸易风险:中美关系、欧洲贸易政策等变化可能带来新的关税或非关税壁垒,影响海外业务的盈利能力。

- 技术迭代风险:虽然目前技术领先,但未来可能出现颠覆性的汽车技术(如座舱形态变化),导致现有产品需求下降。

- 竞争加剧风险:尽管龙头地位稳固,但仍需警惕来自国内外同行的竞争,尤其是在价格上的竞争。

投资价值与建议

投资亮点:

- 行业龙头,护城河深厚:在汽车玻璃领域拥有绝对的领先地位和强大的定价权。

- 高股息,稳健经营:稳定的现金流和高分红政策,提供了“安全垫”和持续的现金流回报。

- 长期受益于汽车电动化、智能化:新能源和智能汽车的发展为福耀带来了结构性增长机遇,单车价值量提升。

- 全球化布局分散风险:虽然存在地缘风险,但全球化也使其不依赖于单一市场。

- 优秀的管理层:创始人曹德旺的管理哲学为公司长期健康发展提供了保障。

潜在挑战:

- 周期性属性明显:买入时点需要谨慎,避免在行业景气度高点介入。

- 增长天花板:作为成熟行业的龙头,未来可能更多依靠行业复苏和结构性机会,而非爆发式增长。

- 估值波动:股价会随着汽车行业预期和宏观经济情绪而大幅波动。

投资建议:

-

适合的投资者类型:

- 价值投资者:福耀符合价值投资的很多特征,即拥有“护城河”、优秀管理层、稳定现金流和合理估值。

- 长期投资者:愿意长期持有(3-5年以上),分享行业增长和公司分红。

- 寻求稳定现金流的投资者:高股息是重要的收益来源。

-

投资策略:

- 长期持有,逢低布局:对于看好公司长期价值的投资者,可以将其作为核心资产长期持有,在市场恐慌、汽车行业数据不佳导致股价回调时,是较好的布局时机。

- 关注行业周期:密切关注全球汽车销量、新能源汽车渗透率、PMI等宏观经济和行业数据,判断行业景气度,避免在行业顶峰买入。

- 动态估值:结合市盈率、市净率等指标,与自身历史估值和同行业公司进行比较,寻找相对低估的买入机会。

-

福耀玻璃是一家质地优良、核心竞争力突出的蓝筹公司,它既是汽车行业的“卖铲人”,又是全球化的制造业典范,尽管面临周期性挑战和地缘政治风险,但其强大的品牌、技术、成本优势和稳定的分红政策,使其在长期投资中具有很高的吸引力。

总体评价: “买入” (长期持有),但需明确,这是一笔基于长期价值的投资,而非短期投机,投资者应具备耐心,并做好应对市场波动的心理准备。

免责声明: 本报告仅为基于公开信息的分析和个人观点,不构成任何具体的投资建议,股市有风险,投资需谨慎,在做出任何投资决策前,请务必进行独立研究和判断,或咨询专业的财务顾问。