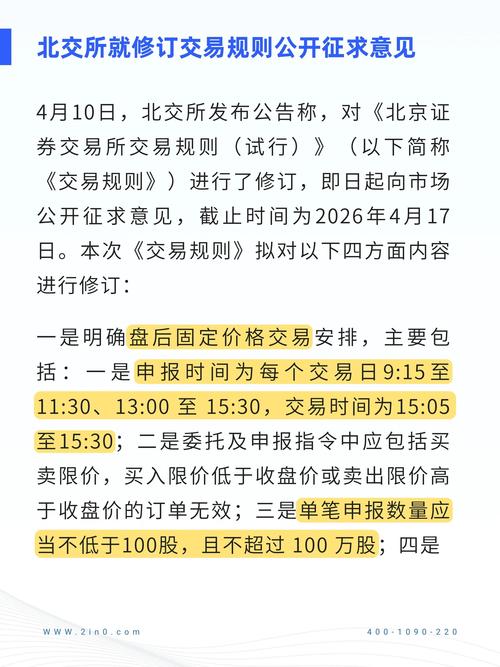

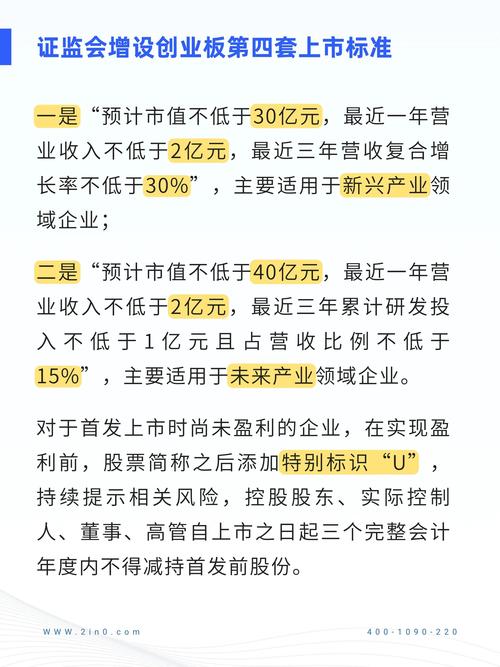

这三项指引由中国证券投资基金业协会(AMAC)于2025年12月发布,并于2025年1月31日正式实施,它们是继2025年《私募投资基金管理人登记和基金备案办法(试行)》以来,私募基金备案领域最全面、最深刻的系统性改革,旨在进一步规范私募基金行业,防范风险,促进行业高质量发展。

(图片来源网络,侵删)

新规出台的背景与核心目标

背景:

- 行业规模扩大与风险暴露: 私募基金行业经过多年发展,规模已超过20万亿元,但同时也暴露出一些问题,如“伪私募”、“乱私募”、资金池、利益输送、风险揭示不充分等。

- 防范化解金融风险: 在当前宏观经济和金融监管环境下,需要更精准、更有效地识别和防范私募领域的系统性风险和区域性风险。

- 落实“扶优限劣”原则: 引导资源向合规经营、专业能力强的优质管理人集中,打击“伪私募”和违规行为,净化行业生态。

核心目标:

- 规范备案: 明确备案标准和要求,解决“备而不审”、“备而不管”的问题。

- 防范风险: 从源头上把控风险,特别是资金池、刚性兑付、关联交易等风险。

- 提升透明度: 要求管理人提供更全面、真实的信息,便于监管和投资者监督。

- 促进行业高质量发展: 鼓励“真私募”,培育有核心竞争力的资产管理机构。

新规的核心要点解析

新规由一个总体性指引和三个分类指引构成,覆盖了所有类型的私募基金,以下是各项指引的核心内容:

(一)总体性要求(适用于所有私募基金)

-

强化实缴资本要求:

(图片来源网络,侵删)

(图片来源网络,侵删)- 要求: 管理人实缴资本不低于注册资本的25%,且不低于100万元人民币。

- 解读: 此举旨在提升管理人的抗风险能力,防止“皮包公司”通过少量资本设立机构后进行募资,保障投资者利益。

-

强化从业人员要求:

- 要求: 从业人员需具备相应的专业能力,投资人员应具备5年以上投资管理经验,且最近5年不存在不良从业记录。

- 解读: 提高行业准入门槛,确保管理人团队的专业性,为投资者提供更专业的服务。

-

禁止“明股实债”:

- 要求: 严格禁止通过合同约定、回购安排等方式,将股权投资变相固定收益类投资,规避监管。

- 解读: 这是新规的重中之重,旨在杜绝“假股真债”带来的风险积累和监管套利行为。

-

禁止资金池业务:

- 要求: 严格禁止开放式私募基金开展资金池业务,封闭式基金的投资运作也需与投资者资金一一对应,不得进行混同运作。

- 解读: 从根本上切断风险传导链条,防止“庞氏骗局”式的资金池运作。

-

规范关联交易:

(图片来源网络,侵删)

(图片来源网络,侵删)- 要求: 基金投资与管理人、实控人、投资顾问等关联方的交易,需遵循公平、公允、市场化原则,并履行完备的内部决策程序和信息披露义务。

- 解读: 防止管理人通过关联利益输送损害投资者利益。

-

信息披露要求:

- 要求: 备案时需提交更详尽的信息,包括基金合同、风险揭示书、投资者适当性匹配意见等,基金存续期间,需定期向AMAC和投资者报送信息。

- 解读: 提高信息透明度,便于监管机构穿透式监管,也方便投资者监督。

(二)分类指引的特殊要求

-

《备案指引1号——私募证券投资基金》(证券类)

- 杠杆限制: 单只基金的杠杆率(总资产/净资产)不得超过140%,结构化基金的杠杆率不得超过140%。

- 投资范围: 明确投资于标准化资产(如股票、债券、期货、期权等)的比例不得低于基金资产的80%,确保其“证券”属性。

- 结构化产品设计: 对劣后级份额持有人的资质、风险承担能力等有更严格的要求,防范杠杆风险向投资者过度传导。

-

《备案指引2号——私募股权、创业投资基金》(股权/创投类)

- 投资标的: 必须投资于非上市企业股权或其份额,投资于上市公司股票(一级市场增发除外)的比例有严格限制。

- 存续期限: 明确了股权/创投基金的最低存续期限,通常不少于5年(特殊情况下可申请缩短),防止“短募长投”或“短募短投”带来的期限错配风险。

- 封闭运作: 强调基金应封闭式运作,在存续期内不得开放申购赎回,确保投资策略的稳定性和资金的使用效率。

-

《备案指引3号——私募资产配置基金》(资产配置类)

- 定位最高: 这是私募基金中的“航母级”产品,要求管理人具备极强的综合管理能力。

- 投资门槛: 单只基金的初始实缴规模不低于5000万元人民币。

- 资产配置: 主要采用“股+债”等大类资产配置策略,投资于公开市场、非公开市场等各类资产的比例需符合规定,旨在实现跨市场、跨周期的风险分散和收益稳定。

新规对行业的主要影响

-

对管理人(私募机构)的影响:

- 准入门槛提高: “实缴资本100万”、“投研团队5年经验”等硬性标准将淘汰一批不合规、实力弱的管理人。

- 运营成本增加: 合规、风控、信息披露等要求更高,需要投入更多的人力物力。

- 产品策略更清晰: 管理人必须明确自身定位,要么深耕证券、要么专注股权,不能再“大而全”地模糊经营。

- “洗牌”加速: 行业将进入“优胜劣汰”的加速期,头部、优质管理人的优势将进一步凸显。

-

对投资者的影响:

- “伪私募”减少: 投资者遇到不合规、高风险“假私募”的概率大大降低。

- 信息更透明: 投资者可以更清楚地了解基金的投资策略、风险和运作情况,便于做出更明智的投资决策。

- 投资门槛可能提高: 对于一些小而散的基金,管理人可能因成本过高而停止运营,投资者可选择的产品范围可能会减少。

- 风险提示更充分: 管理人必须进行充分的风险揭示,投资者对自己的投资行为需承担更多责任。

-

对整个行业生态的影响:

- 回归本源: 私募基金将真正回归“代客理财、专业管理”的本源,成为服务实体经济、服务多层次资本市场的重要力量。

- 监管趋严常态化: 备案只是第一步,事中、事后监管将更加严格,动态管理、分类评级将成为常态。

- 行业集中度提升: 资金和人才将向头部、合规的优质机构集中,行业马太效应加剧。

私募投资基金备案新规是一套“组合拳”,它不仅仅是备案规则的修改,更是对整个私募基金行业的一次系统性重塑,其核心思想是“严监管、防风险、促规范”。

- 对行业而言, 新规是“刮骨疗毒”,短期阵痛难免,但长期来看,将推动行业从野蛮生长走向规范、健康、高质量的发展。

- 对投资者而言, 新规是“保护伞”,虽然选择变少,但买到“真私募”、合规产品的安全系数大大增加。

- 对管理人而言, 新规是“试金石”,唯有真正专业、合规、有实力的机构才能在未来的竞争中脱颖而出。

对于所有市场参与者,理解并适应新规,将是未来在私募领域生存和发展的关键。