这是一个非常好的问题,答案并不是简单的“是”或“否”,而是“取决于你如何定义‘正规’,以及你自身的投资行为”。

我们可以把这个问题拆成两个层面来理解:

- “正规”的投资与理财机构本身可信吗?

- 在这些“正规”机构里进行的投资理财活动,就一定安全、能赚钱吗?

“正规”的投资与理财机构本身是可信的

“正规” 意味着该机构受到国家金融监管部门的严格监督和管理,主要的监管机构包括:

- 中国人民银行 (央行):负责制定和执行货币政策,维护金融稳定。

- 中国银行保险监督管理委员会 (银保监会):负责监管银行、保险、信托等金融机构。

- 中国证券监督管理委员会 (证监会):负责监管证券、基金、期货等资本市场。

- 国家外汇管理局:负责管理外汇市场。

在正规机构下,你的资金和权益有基本的保障:

- 牌照齐全:这些机构必须获得监管机构颁发的金融业务牌照才能开展业务,这是最基本门槛。

- 资金隔离:法律规定,客户的资金必须与机构自有资金严格隔离,存放在独立的银行账户中,这防止了机构挪用客户资金(P2P平台爆雷的常见原因就是资金池)。

- 信息透明:定期需要向监管机构和公众披露财务报告、产品信息等,接受监督。

- 投资者保护机制:中国的《证券法》、《基金法》等法律为投资者提供了法律保障,还有“证券投资者保护基金”等制度,在极端情况下(如券商破产)能对投资者的损失进行一定程度的补偿。

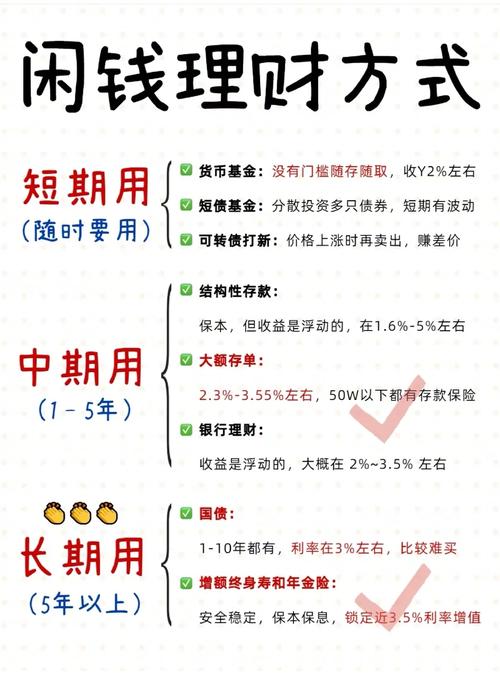

常见的“正规”投资理财渠道包括:

- 银行:存款、银行理财产品、基金代销等。

- 证券公司:股票、基金、债券、资管计划等。

- 公募基金公司:发行和管理各类公募基金。

- 保险公司:提供保障型产品(如寿险、健康险)和投资型产品(如年金险、万能险)。

- 信托公司:发行信托产品(门槛较高)。

从机构本身来看,这些“正规”渠道是可信的,它们不是骗子平台,你的钱不会被他们随意卷跑,它们是金融市场的基础设施,是受法律保护的。

在正规机构里的投资理财活动,不等于稳赚不赔

这是最关键,也最容易被误解的一点。“正规” ≠ “高收益、无风险”。

在正规机构里,你依然可能面临以下风险:

市场风险(最主要的风险)

这是投资中最基本的风险,即“投资品本身的价格会波动”。

- 例子1(股票):你在正规券商App上买了某只股票,这家公司经营不善,股价下跌,你的钱就亏了,券商平台正规,但它不能保证你买的股票不亏钱。

- 例子2(基金):你在银行或支付宝上买了一支公募基金,如果市场整体下跌,或者基金经理投资失误,基金的净值就会下跌,你的本金就会亏损,银行正规,支付宝平台正规,但它们不保证基金赚钱。

- 例子3(理财产品):银行理财产品现在多为净值型产品,其价值会随着底层资产(如债券、股票)的波动而变化,不再承诺“保本保息”,你买的时候,合同上会明确写着“不保证本金和收益”。

信用风险(或称违约风险)

这是指投资所对应的借款方或发行方无法按时还本付息的风险。

- 例子:你购买了一家公司发行的债券,如果这家公司经营失败破产了,它就可能无法偿还债券的本金和利息,导致你投资亏损,这是债券投资的主要风险。

流动性风险

这是指你投资的资产在需要变现时,无法快速以合理价格卖出的风险。

- 例子:你投资了一款封闭期为一年的理财产品,在这期间你需要用钱,但产品规定不能提前赎回,或者只能赎回但会损失大部分收益,这就是流动性风险。

信息不对称与销售误导风险

即使机构正规,但一线销售人员为了业绩,可能会存在夸大收益、隐瞒风险的行为。

- 例子:银行理财经理可能会把一款高风险的R3级理财产品,包装成“稳健收益”推荐给风险承受能力低的老年人,虽然银行是正规机构,但具体的销售行为可能存在问题。最终的投资决策,责任在你自己。

通货膨胀风险

这是所有现金类资产都会面临的风险,如果你的投资收益率跑不赢通货膨胀率(CPI),那么你的钱的实际购买力是在下降的,你把钱存银行,年利率1.5%,但通货膨胀率是3%,那么你的钱实际上每年缩水了1.5%。

如何安全地进行正规投资理财?

既然正规渠道有风险,我们该如何做?核心在于“投资者自身的理性和专业”。

-

明确自己的风险承受能力:这是投资的第一步,你是保守型、稳健型还是进取型?这决定了你适合投资什么类型的资产,不要把养老钱拿去炒股。

-

学习基础知识:不懂的东西坚决不碰,花点时间了解股票、基金、债券、保险等基本概念,知道它们的风险和收益特征是怎样的。

-

警惕“高收益”陷阱:任何承诺“保本高息”、“稳赚不赔”的投资,无论包装得多华丽,几乎都是骗局,在正规渠道,收益和风险永远是成正比的,记住那句老话:“你看中别人的利息,别人看中你的本金。”

-

做好资产配置:不要把所有鸡蛋放在一个篮子里,根据自己的风险偏好,将资金分散配置到不同类型的资产中(如股票、基金、债券、现金等),以平滑风险。

-

选择适合自己的产品:不要盲目跟风,别人赚钱的股票/基金,不一定适合你,选择自己理解、并且风险在自己承受范围内的产品。

-

仔细阅读合同和产品说明书:在购买任何理财产品前,务必花时间仔细阅读,特别是关于“风险提示”和“费用说明”的部分,这是保护你自己的法律文件。

- 正规的投资与理财机构是可信的,它们为你提供了安全、受法律保护的交易平台和产品,你的资金安全有基本保障。

- 但在正规机构里投资,依然存在真实的市场风险,你可能会因为投资品的价格波动而亏损,正规不等于“稳赚不赔”。

- 最终的投资安全,取决于你自己的认知、决策和行为。 一个聪明的投资者,会利用正规的平台和工具,结合自己的知识,做出理性的投资选择,从而在控制风险的前提下,实现财富的保值增值。

答案是:正规的投资与理财是可信的“工具”,但能否用好这个工具,实现你的理财目标,关键在于你这位“使用者”是否专业和理性。