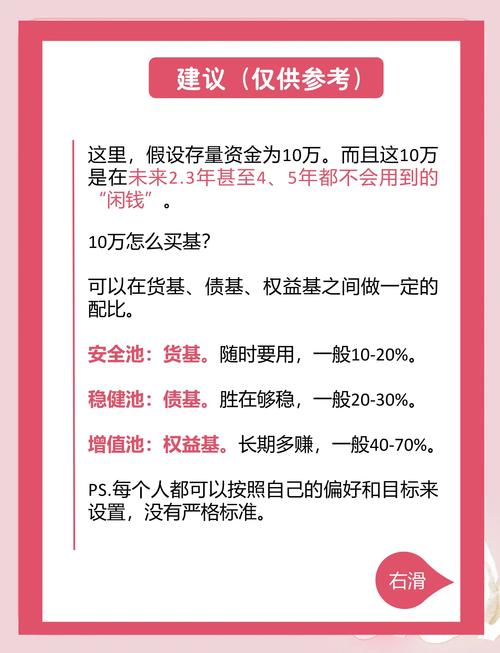

这是一个非常重要且普遍的问题,简单直接的回答是:

(图片来源网络,侵删)

绝大多数宣称“高收益”的投资和理财都是不靠谱的,或者隐藏着极高的风险。

我们可以从几个层面来深入理解这个问题:

为什么“高收益”本身就值得警惕?

投资界有一个颠扑不破的真理,叫做 “风险与收益成正比”,这句话的意思是:

- 想获得高回报,就必须承担高风险。

- 如果有人承诺给你高回报,却不提或轻描淡写风险,那他要么是骗子,要么就是他自己没搞懂风险。

一个“靠谱”的投资,其收益率通常在一个相对合理的范围内,这个范围由宏观经济、市场环境、投资品种的特性等因素决定。

(图片来源网络,侵删)

- 银行存款/国债:风险极低,收益率也最低(通常在1%-3%)。

- 货币基金(如余额宝):低风险,收益率略高于存款(通常在2%-3%)。

- 银行理财产品(R2-R3级):中低风险,收益率在3%-5%左右。

- 指数基金/股票(长期持有):中高风险,长期年化收益率可能在8%-10%左右,但短期波动巨大。

- 私募股权/风险投资:高风险,可能获得几十倍的回报,但也可能血本无归,且投资门槛极高。

当你看到一个投资项目,承诺的年化收益率高达10%、20%,甚至30%以上,远超上述所有“正常”范围时,就应该立刻拉响警报。

那些“高收益”理财通常的套路是什么?

不法分子和不良机构正是利用了人们“想一夜暴富”的心理,设计了各种陷阱,常见的套路包括:

-

庞氏骗局

- 运作方式:用后来投资者的钱,作为“利息”支付给先前的投资者,制造赚钱的假象,当新流入的资金不足以支付利息和承诺的本金时,整个骗局就会崩盘。

- 典型案例:麦道夫骗局、各种虚拟货币传销盘,它们会先让一小部分人“赚到钱”,并让他们炫耀,从而吸引更多人加入。

-

虚假项目

(图片来源网络,侵删)

(图片来源网络,侵删)- 运作方式:编造一个听起来高大上的项目,如“海外高科技项目”、“原始股投资”、“区块链资产”、“AI量化交易”等,但实际上这些项目根本不存在,或者只是个幌子。

- 特点:项目描述模糊,专业性术语堆砌,让你觉得“很厉害,但我不太懂,但肯定能赚钱”。

-

资金池模式

- 运作方式:不明确你的钱具体投到了哪里,而是将所有投资者的资金汇集到一个“大池子”里,由平台随意支配,这种模式极易形成资金挪用和自融,一旦平台经营不善或老板跑路,投资者的血汗钱就会瞬间蒸发。

- 风险:资金流向不透明,完全依赖于平台的信用。

-

高息诱惑下的“杀猪盘”

- 运作方式:先通过社交平台(如微信、抖音)与你建立信任关系,带你体验小额投资的“高收益”,当你尝到甜头并投入更多资金后,平台就会关闭,卷款跑路,这是一种“情感投资+金融诈骗”的结合。

如何判断一个理财是否靠谱?(避坑指南)

面对一个投资项目,你可以问自己以下几个问题,来判断它是否靠谱:

-

看收益率是否“反常”

- 问自己:这个收益率合理吗?它是否远超市场同类产品的平均水平?如果高得离谱,直接放弃。

-

看风险揭示是否充分

- 问自己:对方是否清晰地告知了所有风险?还是只字不提风险,或者轻描淡写地说“零风险”、“保本保息”?任何承诺“保本保息”的高收益理财,都是违规的。

-

看资金流向是否透明

- 问自己:我的钱具体投到了哪里?是投向了某个具体的股票、债券、房产项目,还是一个说不清道不明的“资产包”?如果对方含糊其辞,说明他可能心虚。

-

看平台/机构是否正规

- 查资质:从事金融业务需要牌照,可以在中国证监会、中国银保监会等官方网站查询相关机构是否具备合法资质,对于个人,也要看他是否有从业资格。

- 看背景:公司背景是否清晰?团队是否专业?有没有负面新闻?

-

看自己是否真的懂

- 黄金法则:“不懂不投”,如果一个项目复杂到你无法理解其商业模式和盈利逻辑,那么最好的选择就是远离它,不要因为别人的推荐或贪图高收益而盲目进入。

- 高收益与高风险是孪生兄弟。 寻找“高收益、低风险”的投资,就像寻找“免费的午餐”一样,大概率会掉入陷阱。

- 警惕任何“稳赚不赔”的承诺。 金融的本质就是管理风险,不存在无风险的高回报。

- 建立合理的收益预期。 对于普通投资者来说,通过长期、理性的投资(如指数基金定投),获得年化8%-10%的收益已经是相当不错的成绩。

- 守住本金永远是第一位的。 在投资理财的道路上,活下来比什么都重要,不要因为一时的贪婪,而让自己辛苦积累的财富付诸东流。

投资有风险,入市需谨慎。 这句话绝不是一句空话,在做任何投资决策前,请务必做好功课,保持清醒的头脑。