这是一个非常重要且需要谨慎对待的问题。高利率投资与理财通常是不可信的,或者至少是极度危险的。

在绝大多数情况下,任何承诺“高回报、低风险”的投资理财项目,都极有可能是骗局或陷阱,下面我将从几个方面详细解释为什么,并提供如何识别和防范的建议。

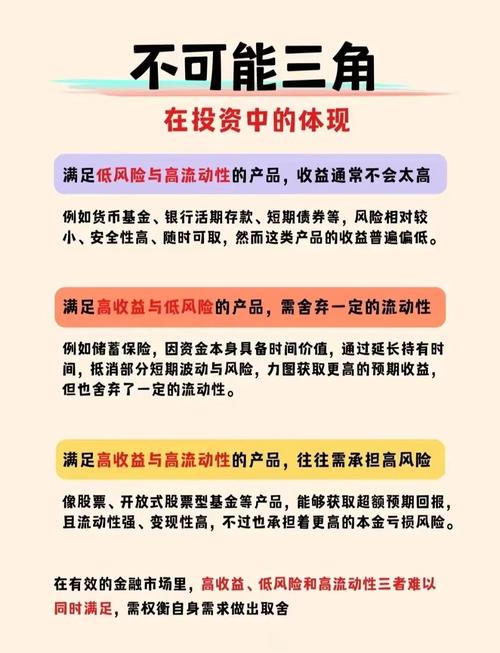

核心原则:风险与收益的对等性

在金融世界里,有一个最基本的铁律:风险与收益成正比,这意味着:

- 高收益必然伴随高风险: 你期望获得多高的回报,就必须准备好承受多大的潜在损失。

- 低风险必然伴随低收益: 像银行存款、国债这类非常安全的投资,收益率也必然很低,通常只能跑赢通胀或略高一点。

任何打破这个铁律的承诺,保本保息,年化收益20%”,都违背了基本的金融规律,需要你立刻拉响警报。

为什么高利率投资往往是骗局?

这些项目通常会利用人性的弱点,比如贪婪、恐惧、信息不对称等,来吸引投资者,常见的骗局模式有以下几种:

庞氏骗局

这是最常见的一种模式,项目方并不进行真实的投资活动,而是用新投资者的钱来支付老投资者的“利息”和“本金”。

- 运作方式: 初期,项目方会按时甚至超额支付利息,以此建立信誉,吸引更多人加入,当新流入的资金不足以支付承诺的利息时,整个骗局就会迅速崩盘,最后加入的投资者血本无归。

- 典型例子: 很多“加密货币高息理财”、“虚拟货币矿机托管”、“海外基金”等都属于庞氏骗局。

非法集资

这类项目通常打着“创新金融”、“区块链”、“元宇宙”等时髦的旗号,面向社会公众吸收资金。

- 特征:

- 未经监管: 它们没有获得金融监管机构(如中国的银保监会、证监会)的批准。

- 承诺高额回报: 宣传口号极具诱惑力,如“财富自由”、“月入过万”。

- 发展下线: 鼓励投资者拉人头、发展下线,并给予提成,这使其具有传销的特征。

- 风险: 资金被挪作他用,一旦项目方跑路,投资者将无法追回资金。

金融诈骗

这类骗局更加直接,就是纯粹以骗取你的本金为目的。

- 常见手法:

- 虚假平台: 制作一个看起来非常专业的投资网站或APP,让你在上面充值交易,当你尝试提现时,会以“缴纳个人所得税”、“账户解冻费”等各种理由要求你继续打钱,直到你意识到被骗。

- 杀猪盘: 这是一种情感与诈骗相结合的高级骗局,骗子先通过社交软件与你建立亲密关系(“养猪”),在取得你的信任后,引诱你到他们控制的虚假投资平台进行投资,初期会让你小赚几笔,然后在你投入大笔资金后,将平台关闭,卷款跑路(“杀猪”)。

如何识别高利率理财骗局?(“避坑”指南)

记住以下几点,可以帮你过滤掉99%的骗局:

-

收益率是否“好到令人难以置信”?

- 警戒线: 任何承诺年化收益率超过6%就要打问号,超过8%就很危险,超过10%基本可以断定是骗局,银行理财、国债等主流产品的收益率通常在3%-4%左右。

-

是否承诺“保本保息”?

根据中国《资管新规》,所有理财产品都不再承诺保本保息,任何还在做此类承诺的,都是违规的,极有可能是骗局。

-

投资标的是否模糊不清?

骗子往往说不清楚钱具体投到哪里去,他们会用一些听起来很高大上但你完全不懂的词汇,如“对冲基金”、“离岸资产”、“区块链智能合约”等,而合法的投资产品(如公募基金、银行理财)会清晰地说明其投资方向和资产配置。

-

是否需要“拉人头”才能获得更高收益?

如果一个项目的收益与你发展的下线数量直接挂钩,那它很可能就是传销或庞氏骗局。

-

平台是否正规合法?

检查该投资平台或公司是否在监管机构备案,可以通过国家企业信用信息公示系统、证监会官网、银保监会官网等官方渠道查询其资质,一个没有实体办公地址、只能通过网络联系的平台,风险极高。

-

销售方式是否急切、有压迫感?

骗子常常制造“限时优惠”、“名额有限”等假象,催促你尽快做决定,不给你留出思考和核实的时间,正规的金融机构会给你充分的时间了解产品风险。

如果已经陷入,该怎么办?

- 立即停止投资: 不要再投入任何新的资金。

- 收集证据: 保存好所有聊天记录、转账凭证、合同、宣传材料等。

- 尝试沟通和提现: 如果平台还能联系上,尝试要求提现,并记录下对方的回复。

- 立即报警: 携带所有证据,向当地公安机关报案,向警方详细说明情况,并提供骗子的账户信息、网站链接等。

天上不会掉馅饼,只会掉陷阱。 对于普通人来说,追求一夜暴富的心理是理财最大的敌人,与其冒险追求虚无缥缈的高收益,不如选择那些经过市场长期验证的、风险与收益相匹配的正规投资渠道,

- 低风险: 银行存款、国债、货币基金。

- 中低风险: 银行理财产品、债券基金。

- 中高风险: 指数基金(如沪深300、标普500)、混合型基金。

- 高风险: 股票、行业基金。

通过长期、定期的投资(如基金定投),利用复利的力量,才是普通人实现财富增值的稳健之道。