中国的银行股权投资政策是一个复杂且动态变化的体系,其核心目标是防范金融风险、维护金融稳定、引导金融服务实体经济,政策主要由国家金融监督管理总局(原银保监会)、中国人民银行等监管机构制定和执行。

(图片来源网络,侵删)

以下我将从核心原则、主要政策类型、监管逻辑演变以及未来趋势四个方面进行详细阐述。

核心原则与监管框架

银行股权投资的所有政策都围绕以下几个核心原则展开:

- 穿透式监管:这是当前监管的核心理念,监管机构要求银行向上穿透识别最终的实际控制人,向下穿透识别底层资产的真实情况,防止通过复杂的股权结构(如代持、多层嵌套)来隐藏风险、规避监管。

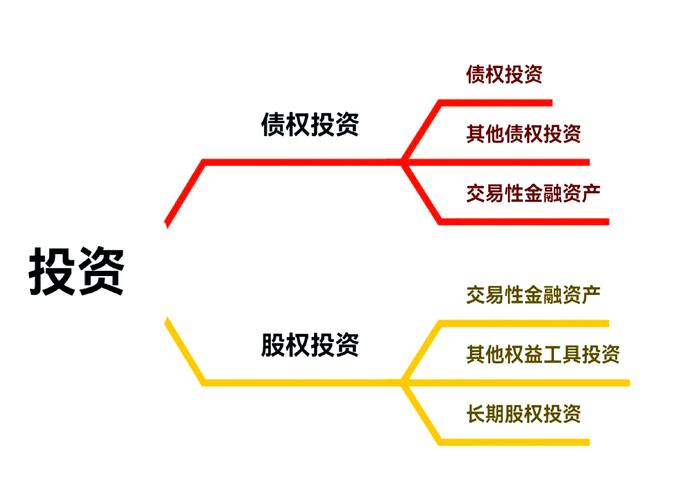

- 分类管理:根据投资主体的不同,政策分为两大类:

- 银行作为投资者:即银行用自有资金或理财资金去投资其他企业的股权。

- 外部投资者投资银行:即企业或个人投资银行的股权,成为银行的股东。

- 风险隔离:严格限制银行通过股权投资将非信贷风险传导至银行体系内部,银行需要设立专门的子公司或账户进行投资,确保风险在可控范围内,不与存贷主业混同。

- 服务实体经济:鼓励银行股权投资的方向与国家战略相符,如科技创新、绿色产业、先进制造业等,限制“脱实向虚”的金融套利行为。

主要政策类型详解

(一) 银行作为投资者进行股权投资

这是政策限制和引导的重点领域,银行进行股权投资的渠道和方式受到严格监管。

自有资金投资(表内投资)

(图片来源网络,侵删)

银行使用资本金等自有资金进行股权投资,受到《商业银行资本管理办法》等法规的严格约束。

-

主要渠道:

- 金融投资公司:如设立或投资金融资产投资公司,专项开展市场化债转股业务,这是政策鼓励的,旨在帮助企业去杠杆、优化资产负债结构。

- 私募股权基金:银行可以通过其投资子公司或产业基金,以有限合伙人身份参与私募股权基金,这被称为“基金中的基金”(FOF)模式,是银行参与股权投资的主流和合规途径。

- 直接投资:在特定领域(如国家战略新兴产业),经监管批准,银行可以少量、直接地对非金融企业进行股权投资,但比例和额度受到严格限制。

-

核心政策限制:

- 资本占用高:银行直接投资的股权,在计算资本充足率时,风险权重通常高达1250%,会大量消耗银行的资本金,这从根本上限制了银行直接进行大规模股权投资的冲动。

- 比例限制:根据《商业银行理财业务监督管理办法》,银行理财产品投资于非标债权类资产的余额,在任何时点均不得超过理财产品净资产的35%,且不得超过银行上一年度审计报告披露总资产的4%,虽然股权投资不完全等同于非标,但其精神是类似的,即严格控制风险敞口。

- 负面清单:禁止银行投资于高风险、高污染、产能过剩等行业,以及与银行主业无协同效应的领域。

理财资金投资(表外投资)

(图片来源网络,侵删)

银行通过其发行的理财产品募集资金,再投资于股权项目,这是过去银行“影子银行”业务的重要组成部分,也是当前监管的重点整治对象。

- 主要模式:通过设立私募股权基金或资产管理计划,以结构化安排将理财资金作为优先级或夹层资金,与外部机构劣后级资金共同投资。

- 核心政策变化(从“鼓励”到“严管”):

- “资管新规”:这是划时代的政策。

- 打破刚性兑付:理财产品不再“保本保息”,投资者需自负盈亏,从根本上改变了银行理财的运作模式。

- 消除多层嵌套:要求资管产品最多嵌套一层,减少了复杂的通道业务,使风险更加透明。

- 规范资金池:禁止“滚动发售、期限错配”的资金池模式,要求“一一对应”。

- 理财子公司设立:监管鼓励银行设立独立的理财子公司,将理财业务从母行剥离,这使得理财投资更加专业化、市场化,但同时也在资本管理、风险隔离等方面提出了更高要求。

- “资管新规”:这是划时代的政策。

小结:对于银行作为投资者的股权投资,政策导向是“疏堵结合”,堵住“脱实向虚”和不透明的套利渠道(如非标、资金池);疏通服务实体经济的合规渠道(如债转股、科创基金、理财子公司)。

(二) 外部投资者投资银行股权

这部分政策主要关注股东资质和公司治理,目的是确保银行资本金来源真实、可靠,股东行为规范,从而保障银行体系的稳健运行。

- 核心监管文件:《商业银行股权管理暂行办法》

- 核心监管要求:

- 股东资质:

- 穿透式识别:监管要求识别到银行的最终控制人,防止不符合资质的资本通过代持、交叉持股等方式进入银行股东名单。

- 财务要求:主要股东(通常指持股5%以上)必须具有较好的财务状况和持续盈利能力,入股资金必须是其“自有资金”,严禁使用债务资金、嵌套金融产品等“杠杆资金”入股。

- 关联关系:主要股东及其关联方不得以代持、虚假协议等形式持有银行股权。

- 行为约束:

- “两参一控”:单个投资人及其关联方合计投资商业银行的总额不得超过该银行股本总额的10%,且不得参与银行经营管理,不得谋求银行的董事、监事和高管职位。

- 利益输送:禁止股东通过关联交易、股权质押等方式违规占用银行资金或损害银行和其他股东的利益。

- 信息披露:银行有义务向监管机构和公众披露其主要股东信息,确保股权结构的透明度。

- 股东资质:

小结:对于外部投资者,政策的核心是“管好人、看住钱”,通过严格的准入和持续监管,确保银行股东是“干净”的、“合格”的,从源头上保障银行的公司治理和风险抵御能力。

监管逻辑的演变

银行股权投资政策的演变清晰地反映了监管思路的转变:

- 早期(2008年金融危机前):相对宽松,鼓励银行通过股权投资等方式支持经济发展,对风险识别和控制能力不足。

- 中期(2008-2025年):影子银行快速膨胀,银行通过理财、同业等渠道进行大量表外股权投资,积累了大量隐性风险,监管开始关注,但手段较为分散。

- 2025年至今):“资管新规”和“商业银行股权管理暂行办法”两大标志性政策出台,标志着监管进入“强监管、防风险、促回归”的新阶段,核心逻辑是:

- 从“规模导向”到“风险导向”:不再单纯鼓励业务扩张,而是将风险防控放在首位。

- 从“表外”到“表内”:将表外业务逐步纳入表内监管,消除监管套利空间。

- 从“模糊”到“透明”:通过穿透式监管,让所有业务和风险都清晰可见。

未来趋势与展望

展望未来,银行股权投资政策将继续沿着以下方向发展:

- 科创金融仍是重点:国家大力支持科技创新,预计会出台更多差异化、激励性的政策,引导银行(尤其是理财子公司)通过股权投资支持“专精特新”等科技型企业。

- 绿色金融与ESG投资:在“双碳”目标下,银行对绿色产业、可持续发展项目的股权投资将获得政策支持和鼓励,ESG(环境、社会和治理)因素将成为投资决策的重要考量。

- 数字化转型:鼓励银行通过股权投资布局金融科技,提升自身的数字化服务能力,而非仅仅将科技作为辅助工具。

- 风险防控常态化、精细化:穿透式监管将继续深化,利用大数据等技术手段,实现对银行股权投资风险的实时监测和预警,对股东行为的监管将更加严格,特别是对资本来源的审查。

- 理财子公司成为主力军:随着理财子公司的成熟和壮大,它们将成为银行进行市场化股权投资,特别是私募股权投资的最重要、最合规的平台。

中国的银行股权投资政策是一个“胡萝卜加大棒”的体系。

- “大棒”:以“资管新规”和“股权管理办法”为代表,严格限制高风险、不透明的投资行为,防范系统性金融风险。

- “胡萝卜”:以支持科创、绿色、先进制造业等战略方向为指引,鼓励银行通过合规渠道(如理财子公司、金融投资公司)进行股权投资,实现金融与实体经济的良性互动。

对于市场参与者而言,理解并适应这一监管框架至关重要,无论是银行自身还是外部投资者,都必须在合规的边界内,将服务国家战略和实体经济发展作为核心目标,才能在未来的市场中获得长远发展。