投资回收期法是最简单、最直观的投资评估方法之一,它回答的核心问题是:“一项投资需要多长时间才能赚回它的初始成本?”

什么是投资回收期法?

投资回收期是指从投资项目投建之日起,用该项目的净收益(通常是净利润或现金流)来回收全部初始投资所需要的时间。

计算方法:

-

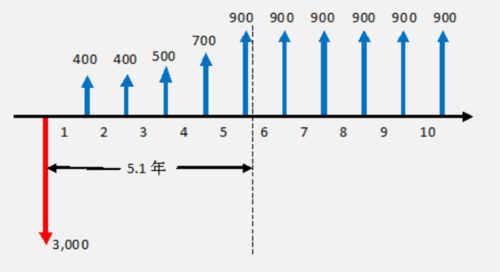

静态投资回收期(不考虑资金时间价值):

- 公式: 投资回收期 = 初始投资额 / 每年相等的净现金流

- 如果每年净现金流不等: 需要逐年累计净现金流,直到累计净现金流等于初始投资额,所需的时间即为回收期。

-

动态投资回收期(考虑资金时间价值):

(图片来源网络,侵删)

(图片来源网络,侵删)计算方法与静态类似,但需要将未来的现金流折现成现值,然后用折现后的累计现金流来回收初始投资额,这种方法更科学,但计算也更复杂。

投资回收期法的优点

尽管有诸多局限性,投资回收期法在实践中仍被广泛使用,主要因为它具备以下优点:

-

简单易懂,计算方便

这是其最大的优点,回收期的计算非常直观,不需要复杂的财务模型或深厚的财务知识,管理者可以快速地对多个项目进行初步筛选。

(图片来源网络,侵删)

(图片来源网络,侵删) -

注重流动性,风险导向

- 回收期越短,意味着资金回笼速度越快,这能帮助企业快速回收资金,降低投资风险,尤其是在市场不确定性高、技术更新换代快的行业(如科技、消费品),能快速收回投资的项目更具吸引力。

- 它间接考虑了项目的风险,因为未来的不确定性随时间增加,回收期短的项目,其未来现金流预测的可靠性相对更高。

-

作为初步筛选工具

企业可以用一个预设的最大可接受回收期(例如3年)作为“门槛”,所有回收期超过这个门槛的项目直接被淘汰,只对回收期较短的项目进行更深入的分析(如净现值法、内部收益率法),这大大提高了决策效率。

-

适合资金紧张的企业

对于现金流紧张、急需资金周转的企业来说,能够快速收回投资的项目无疑是更优的选择,回收期法能很好地反映这一需求。

投资回收期法的缺点

这些缺点使得投资回收期法不适合作为独立的、最终的投资决策依据。

-

未考虑资金的时间价值(静态回收期)

这是静态回收期最致命的缺陷,它将不同时点的现金流视为同等价值,这显然不符合金融原理,一年后收到的100元和五年后收到的100元,今天的价值是完全不同的,动态回收期虽然解决了这个问题,但静态法在实际中仍被广泛使用。

-

忽略了回收期后的现金流

- 投资回收期法只关心“何时收回成本”,完全不关心“收回成本后能赚多少钱”,这可能导致决策失误。

- 经典案例:

- 项目A: 投资额100万,第一年回收90万,第二年回收10万,第三年及以后每年回收1万,回收期为1.11年。

- 项目B: 投资额100万,第一年回收10万,第二年回收10万,第三年回收80万,之后每年回收50万,回收期为3年。

- 按回收期法,项目A远优于项目B,但从长期盈利能力看,项目B显然是更好的选择,因为它在回收期后能产生巨大的持续现金流。

-

忽略了项目的整体盈利能力

由于忽略了回收期后的现金流,该方法无法衡量项目的总回报或盈利能力,一个回收期短但总利润低的项目,可能不如一个回收期长但总利润高的项目。

-

设定的回收期阈值具有主观性

“多长的回收期才是可接受的?”这个标准并没有一个客观的、统一的答案,它取决于公司的风险偏好、行业特点、管理层经验等,具有很强的主观性,可能导致决策偏差。

-

可能导致对短期项目的过度偏好

该方法会系统性地倾向于短期、快速回报的项目,而可能错那些长期来看对公司战略更有价值的项目(如研发投入、品牌建设、新市场开拓等),这些项目的回收期可能很长,但能建立长期竞争优势。

总结与建议

| 优点 | 缺点 |

|---|---|

| 简单直观,易于计算和理解 | 未考虑资金的时间价值(静态法) |

| 侧重流动性,能有效控制风险 | 忽略了回收期后的所有现金流 |

| 作为初步筛选工具,提高效率 | 无法衡量项目的整体盈利能力和总回报 |

| 适合现金流紧张的企业 | 设定的回收期标准主观性强 |

| 可能导致对短期项目的过度偏好 |

结论与使用建议:

投资回收期法不应该作为唯一的投资决策工具,它更像是一个“守门员”或“初步筛选器”,而不是一个“裁判”。

最佳实践是:

- 初步筛选: 首先使用投资回收期法(可以设定一个合理的阈值)剔除掉那些明显不具吸引力、回收期过长的项目。

- 深度分析: 对于通过初步筛选的项目,必须结合更科学、更全面的评估方法,如:

- 净现值法: 考虑了资金时间价值和项目整个生命周期的现金流,是理论上最正确的评估方法。

- 内部收益率法: 反映了项目的内在回报率,便于在不同规模的项目间进行比较。

- 盈利能力指数: 反映了单位投资创造的现值效益。

通过将投资回收期法与其他方法结合使用,企业可以在保证决策效率的同时,做出更科学、更全面的战略投资决策。