核心概念解析

我们需要明确两个概念的区别与联系:

(图片来源网络,侵删)

- 理财:是一个更宽泛的概念,指管理个人或家庭的财务资源,以实现财务目标的过程,它包括但不限于:预算、储蓄、保险、税务规划、消费控制等,理财的目标是“开源节流,实现财务安全与自由”。

- 投资:是理财中的一个重要组成部分,特指将资金投入到某个领域(如股票、基金、房产等),期望未来能获得资产增值或产生收益的行为,投资的目标是“钱生钱”。

关系:投资是实现理财目标(如养老、子女教育、财富增值)的核心工具,一个成功的理财规划,必然包含一个科学的长期投资策略。

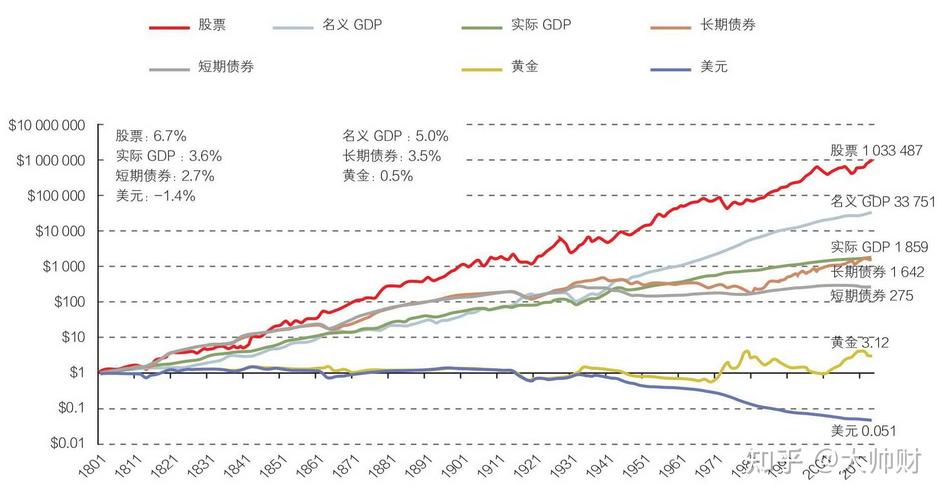

中长期投资的巨大威力:复利效应

理解中长期投资,必须理解复利,爱因斯坦称之为“世界第八大奇迹”。

- 单利:利息只按本金计算,10万元本金,年化收益率5%,每年利息5000元。

- 复利:利息也计入下一期的本金一起计息,即“利滚利”,10万元本金,年化收益率5%,第一年利息5000元,第二年本金变为10.5万元,利息5250元……

复利的公式:FV = PV * (1 + r)^n

- FV: 未来价值

- PV: 现在价值(本金)

- r: 年化收益率

- n: 投资年限

案例说明: 假设你有10万元本金,年化收益率8%:

(图片来源网络,侵删)

| 投资年限 | 单利(利息不滚存) | 复利(利滚利) | 差额 |

|---|---|---|---|

| 5年 | 14万元 | 69万元 | 69万 |

| 10年 | 18万元 | 59万元 | 59万 |

| 20年 | 26万元 | 61万元 | 61万 |

| 30年 | 34万元 | 63万元 | 63万 |

- 时间是复利最好的朋友:时间越长,复利的效应越惊人,这就是为什么“越早开始投资越好”。

- 收益率是关键:在长期内,哪怕每年只高出1-2个百分点的收益率,最终结果也会天差地别。

- 坚持是核心:中途放弃或频繁买卖,都会打断复利的“雪球”效应。

中长期投资的核心策略

对于普通投资者而言,实现中长期稳健收益,应遵循以下核心策略:

明确投资目标与风险承受能力

- 目标:你投资是为了什么?(退休养老、子女教育、购房首付?)不同的目标决定了投资期限和风险偏好。

- 风险承受能力:你能接受多大的亏损?这取决于你的年龄、收入稳定性、家庭负担和性格,年轻人可以承受更高风险,追求更高回报;临近退休者则应更注重资本保值。

资产配置:最重要的决定

“不要把所有鸡蛋放在同一个篮子里”是投资的黄金法则,资产配置就是决定你的资金“如何分配”到不同的大类资产中。

-

主要资产类别:

- 权益类资产(高风险、高收益):股票、股票型基金、指数基金等,是长期收益增长的主要引擎。

- 固定收益类资产(中低风险、中低收益):债券、债券基金、银行理财等,是投资组合的“稳定器”,提供现金流和缓冲。

- 现金及现金等价物(低风险、低收益):活期存款、货币基金等,用于应对突发情况和把握市场机会。

-

经典配置模型(参考):

(图片来源网络,侵删)

(图片来源网络,侵删)- 100 - 年龄 = 权益类资产配置比例(30岁的人,可以配置70%的股票基金和30%的债券基金),这是一个动态调整的思路,年轻时权益类占比高,随着年龄增长逐步降低。

- 核心-卫星策略:将大部分资金(如70%)投入“核心”的、低成本的指数基金或蓝筹股基金,追求市场平均收益;将小部分资金(如30%)投入“卫星”的、看好的行业基金或个股,以期获得超额收益。

选择合适的投资工具

对于大多数没有时间或专业知识的普通人来说,基金是进行中长期投资的最佳工具。

-

指数基金:

- 优点:费率低、分散风险(买入一篮子股票)、永续存在(不会倒闭)、能获得市场平均收益。

- 策略:定投指数基金是普通投资者参与股市、分享经济增长红利的最佳方式之一,定期定额投资,可以平滑成本,避免“追涨杀跌”的人性弱点。

- 推荐:沪深300指数基金、中证500指数基金、标普500指数基金(美股)等。

-

主动管理型基金:

- 优点:由专业基金经理管理,试图通过选股和择时获得超越市场的收益。

- 缺点:费率较高,业绩不稳定,对基金经理依赖性强。

- 策略:选择那些长期业绩优秀、基金经理稳定、投资理念清晰的基金。

-

股票:

- 优点:潜在回报最高。

- 缺点:风险极高,需要大量的时间、精力和专业知识去研究和分析。

- 策略:只建议对投资有深刻理解、风险承受能力极强的人参与,并且应将其作为投资组合的一小部分。

长期持有,避免频繁交易

- 为什么:频繁买卖不仅会产生高昂的交易费用,更重要的是,它会让你极易受到市场短期波动的影响,做出情绪化的错误决策,从而错失长期增长的机会。

- 怎么做:制定好投资计划后,就“买入并持有”(Buy and Hold),把市场每天的涨跌看作“噪音”,关注的是资产的长期价值,巴菲特的名言是:“我从不试图跨越七英尺高的栏杆,我只找一英尺高、且我确信能跨过的栏杆。”

坚持纪律,定期检视

- 定投纪律:严格执行你的定投计划,无论市场涨跌。

- 再平衡:每年或每半年检查一次你的资产配置比例,如果因为市场波动,某类资产(如股票)大涨,导致其占比远超目标,就卖掉一部分,买入占比不足的资产(如债券),让组合恢复到最初设定的比例,这可以做到“高抛低吸”,维持风险水平。

- 动态调整:随着年龄增长、家庭状况变化或投资目标的临近,你的整体风险偏好会改变,届时应相应调整权益类和固收类资产的配置比例。

不同人生阶段的中长期投资建议

| 人生阶段 | 特点 | 投资目标 | 资产配置建议 |

|---|---|---|---|

| 青年期 (20-35岁) | 收入增长快,风险承受能力强,投资期限长 | 财富快速积累,为未来打下坚实基础 | 高权益类配置(如70%-80%股票基金/指数基金 + 20%-30%债券基金),可考虑配置少量海外资产。 |

| 中年期 (36-50岁) | 事业稳定,收入达到顶峰,家庭责任重,风险承受能力中等 | 财富稳健增值,为子女教育、退休做准备 | 均衡配置(如50%-60%股票基金 + 40%-50%债券基金),增加固收类比例以降低波动。 |

| 老年期 (51岁以后) | 收入减少,需要养老资金,风险承受能力低 | 资本保值,产生稳定现金流,抵御通胀 | 低权益类配置(如20%-30%股票基金 + 70%-80%债券基金/银行理财/年金险),确保资金安全和稳定收入。 |

风险提示与心态建设

- 没有稳赚不赔的投资:任何投资都有风险,即使是国债,也面临通胀风险,股票基金在短期内可能亏损20%-30%甚至更多。

- 警惕“高收益陷阱”:任何承诺“保本高收益”的产品都极有可能是骗局,收益永远与风险成正比。

- 克服贪婪与恐惧:市场疯狂时(贪婪),保持冷静,不要追高;市场恐慌时(恐惧),保持理性,可能正是买入的良机。

- 投资是一场马拉松:不要试图预测市场,不要与市场较劲,坚持自己的策略,用时间换空间,让复利为你工作。

中长期投资理财收益的核心在于:

以长期为目标,以资产配置为基础,以优质工具(如指数基金)为载体,以纪律和耐心为保障,利用复利的力量,穿越经济周期,最终实现个人财富的稳健增长。

这是一个简单但不容易做到的过程,需要不断学习、实践和反思,对于普通人来说,从今天开始,每月拿出一部分收入,坚持定投一只宽基指数基金,并坚持下去,就是迈向财务自由最坚实的一步。