核心概念定义

在比较之前,我们先明确两者的基本定义:

(图片来源网络,侵删)

-

P2P投资 (Peer-to-Peer Lending / 点对点借贷)

- 本质:是一种个人对个人的借贷模式,投资者(出借人)通过一个网络平台,将资金直接借给有资金需求的个人或企业(借款人),平台作为信息中介,负责审核借款人资质、发布信息、管理交易和催收等。

- 核心逻辑:赚取的是借款人支付的利息,你的收益来自于借款人偿还的本金和利息,它属于债权类投资。

-

传统理财

- 本质:这是一个广义的概念,指个人或家庭根据自身的财务状况,运用各种金融工具(如储蓄、基金、股票、债券、保险、银行理财产品等)进行资产配置,以实现财富保值、增值的过程。

- 核心逻辑:方式多样,收益来源复杂,可以是银行存款的利息,可以是股票的分红和资本利得,也可以是基金的净值增长等,它是一个资产配置的集合。

重要提示:由于早期P2P行业野蛮生长、监管缺失,导致大量平台暴雷,造成了巨大的社会风险,自2025年起,中国已全面取缔了所有P2P网贷业务,目前市面上自称“P2P”的平台大多是不合规或转型的产品,投资风险极高。本回答的比较是基于其金融学定义,并提醒国内投资者务必警惕,远离任何形式的P2P投资。

详细维度对比

| 对比维度 | P2P投资 (基于其金融学定义) | 传统理财 |

|---|---|---|

| 本质与风险 | 高风险、高收益的债权投资 风险主要来自: - 信用风险:借款人违约、不还款,导致本金损失。 - 平台风险:平台风控能力差、资金池模式、甚至跑路。 - 政策风险:监管政策变化可能导致行业整顿或取缔。 |

风险谱系极广,从低到高都有 风险取决于你选择的具体产品: - 低风险:银行存款、国债、货币基金、R1/R2级银行理财。 - 中高风险:股票、混合型/股票型基金、R3/R4级银行理财。 - 高风险:期货、期权、个股等。 |

| 预期收益 | 相对较高且固定 在鼎盛时期,年化收益率通常在8%-15%之间,远高于同期银行存款和大部分理财产品,收益在投资时基本确定。 |

范围广泛,不固定 - 低风险产品:年化1%-4%。 - 中等风险产品:年化4%-8%。 - 高风险产品:可能亏损,也可能获得远超P2P的回报(无上限)。 |

| 流动性 | 较差,期限固定 投资通常有固定的借款期限(如3个月、6个月、1年等),期间资金无法提前赎回(部分平台支持债权转让,但可能折价且不一定能成功)。 |

差异巨大 - 高流动性:活期存款、货币基金(如余额宝),可随时存取。 - 中等流动性:大部分银行理财产品、定期开放式基金,有封闭期,但到期或开放日可赎回。 - 低流动性:定期存款、封闭式基金、股票,有明确的锁定期或交易规则。 |

| 投资门槛 | 较低 很多平台100元、50元甚至1元起投,非常适合小额投资者参与。 |

差异巨大 - 低门槛:货币基金、公募基金(10元起)、股票(A股1手=100股起)。 - 高门槛:银行理财(通常1万元起)、信托(100万元起)、私募基金(100万元起)。 |

| 操作便捷性 | 非常便捷 手机App或网站即可完成注册、充值、投资、回款等所有操作,流程简单。 |

差异巨大 - 便捷:货币基金、股票、基金等,通过手机银行、证券App操作。 - 相对复杂:银行理财产品、保险等,可能需要阅读冗长的合同,理解产品结构。 |

| 信息透明度 | 较低 投资者通常只能看到借款人的模糊信息(如年龄、职业、信用评分等),无法了解其真实负债情况和详细的资金用途,存在信息不对称。 |

差异巨大 - 高透明:上市公司(股票)、公募基金(定期公布持仓)。 - 低透明:银行理财、信托等产品,底层资产不公开,投资者难以判断真实风险。 |

| 监管环境 | 曾缺失,现已全面取缔 P2P行业经历了“野蛮生长”到“全面清退”的过程,目前处于无监管、非法状态,投资者权益几乎无保障。 |

相对成熟和完善 银行、证券、保险、基金等行业均受到严格的金融监管,有明确的法律法规和监管机构(如银保监会、证监会),投资者保护体系相对健全。 |

总结与选择建议

为了更直观地理解,我们可以用一个表格来总结:

(图片来源网络,侵删)

| 特性 | P2P投资 (高风险模式) | 传统理财 (整体概念) |

|---|---|---|

| 高风险、高收益、债权、信息不透明 | 多元化、风险自选、资产配置 | |

| 适合人群 | 追求高收益、风险承受能力极强、能接受本金全部损失的“赌徒”型投资者 | 所有类型的投资者,关键在于如何根据自身情况选择合适的子产品 |

| 核心优势 | 曾提供远高于市场的固定收益,门槛低 | 风险和收益的多样性,可选择余地大,监管相对健全 |

| 核心劣势 | 本金损失风险极高,在中国已非法 | 需要一定的金融知识,不同产品风险差异大 |

给投资者的最终建议:

-

坚决远离P2P:鉴于P2P在中国已被全面取缔且历史上造成了巨大损失,任何形式的P2P投资都应被视为高风险甚至骗局,不要被“高收益”蒙蔽,你的本金很可能血本无归。

-

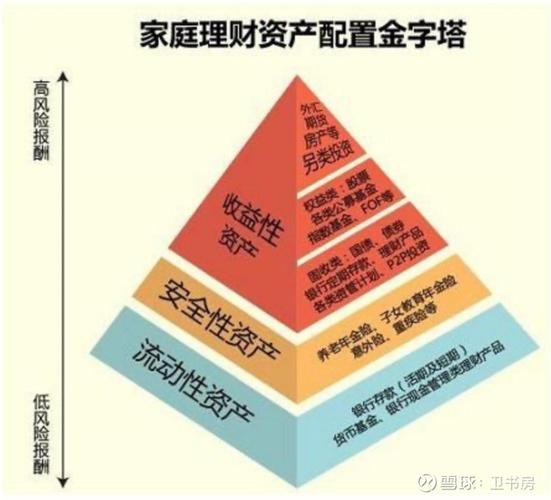

拥抱传统理财的“资产配置”理念:理财不是单一产品,而是一个组合,你应该根据以下原则来构建自己的投资组合:

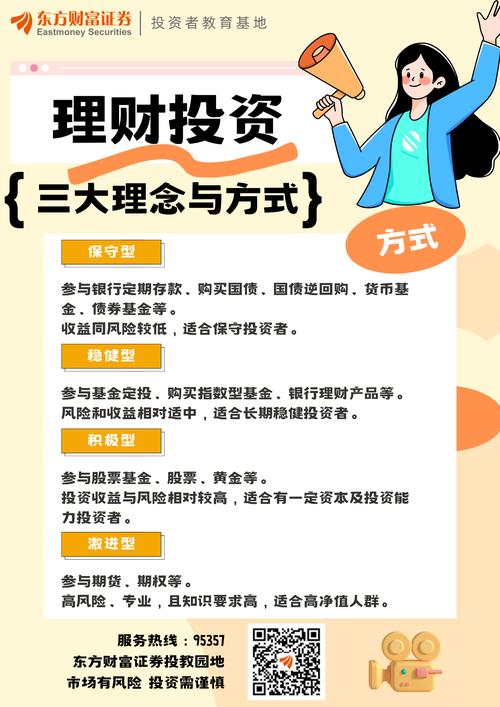

- 评估风险承受能力:你是保守型、稳健型还是进取型?这决定了你投资组合中高风险资产的比例。

- 明确投资目标:这笔钱是用于短期应急、中期购房,还是长期养老?目标不同,选择的产品也不同。

- 分散投资:“不要把所有鸡蛋放在一个篮子里”,这是理财的黄金法则。

- 保守型投资者:可以配置大部分货币基金、国债、大额存单、R1/R2级银行理财。

- 稳健型投资者:可以配置一部分债券基金、R3级银行理财,并小比例配置指数基金。

- 进取型投资者:可以在上述基础上,增加股票、股票型基金的配置比例。

P2P和传统理财是两条完全不同的道路,前者是一条已被证明充满荆棘的“小径”,后者是一条虽然需要学习但更为宽广和安全的“大道”,对于绝大多数普通投资者而言,学习和实践传统理财中的资产配置,是实现财富稳健增值的唯一正确路径。

(图片来源网络,侵删)