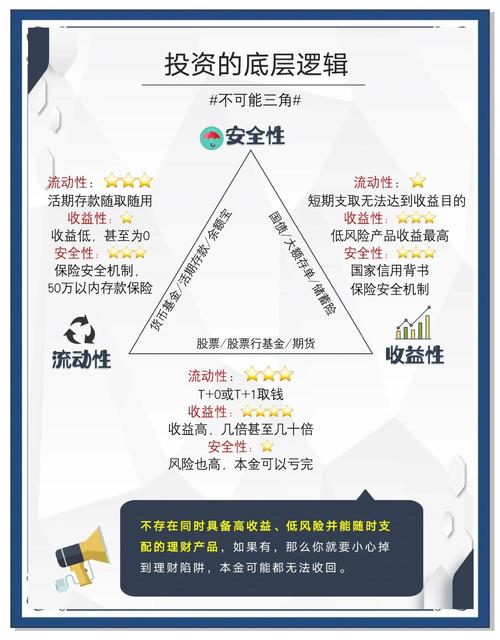

绝对的“无风险”在金融世界里几乎不存在,任何投资都面临至少通货膨胀风险,即你的资产购买力可能会随时间下降。

(图片来源网络,侵删)

我们通常所说的“无风险”或“低风险”理财,指的是本金损失风险极低,收益相对稳定的金融产品,这类产品是家庭财务规划的“压舱石”,适合存放短期要用的钱、应急备用金或作为资产配置的稳定器。

以下我将从流动性、风险、收益三个维度,为您梳理当前市场上主流的无风险/低风险理财选项,并进行一个综合性的排行和对比。

主流无风险/低风险理财工具详解

第一梯队:类现金资产(流动性最高,风险最低)

这类产品几乎等同于活期存款,可以随时存取,是存放应急备用金的首选。

| 产品名称 | 风险等级 | 预期年化收益率 | 流动性 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|---|

| 银行活期存款 | 极低 | 20% - 0.30% | 极高(随时可取) | 绝对安全,流动性最好 | 收益率极低,无法抵御通胀 | 所有人群,特别是存放应急备用金 |

| 货币基金 | 低 | 80% - 2.50% (浮动) | 极高(T+0或T+1到账) | 流动性好,收益远高于活期,风险极低 | 收益浮动,非保本,极端情况下可能亏损 | 几乎所有人群,是活期存款的绝佳替代品 |

| 银行T+0理财 | R1 (谨慎型) | 00% - 3.00% (浮动) | 极高(通常T+0到账) | 收益高于货币基金,流动性好 | 有1万元快速赎回限额,超过可能延迟到账;风险略高于货币基金 | 追求流动性和略高收益的稳健投资者 |

代表产品:

(图片来源网络,侵删)

- 货币基金: 余额宝(对接天弘余额宝货币基金)、微信零钱通(对接多只货币基金)、各大银行App里的宝宝类产品。

- 银行T+0理财: 各大手机银行App首页的“现金管理”或“活期+”类产品。

第二梯队:中低风险储蓄与债券(收益适中,流动性较好)

这类产品收益相对稳定,略高于第一梯队,但流动性稍差,通常有固定期限。

| 产品名称 | 风险等级 | 预期年化收益率 | 流动性 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|---|

| 国债 | 极低 | 30% - 2.77% (2025年5月) | 较低(持有到期) | 国家信用背书,安全性极高,收益免利息税 | 期限长(3年、5年),流动性差,需在银行柜台购买 | 风险厌恶型投资者,为子女教育或养老做长期规划 |

| 银行定期存款 | 极低 | 50% - 2.25% (各银行不同) | 较低(需持有到期) | 绝对安全,保本保息,选择多样(3个月、6个月、1年等) | 提前支取会按活期利率计算,损失利息收益 | 保守型投资者,有明确未来资金使用计划 |

| 国债逆回购 | 极低 | 50% - 7.00%+ (波动大) | 极高(短期1-182天) | 在交易所操作,安全性高(相当于抵押贷款),流动性好 | 收益率波动大,只在特定交易时间有较高收益 | 短期有闲置资金,想在股票账户里“钱生钱”的投资者 |

| 同业存单指数基金 | 中低 | 50% - 3.50% (浮动) | 较高(部分支持T+0/T+1) | 主要投资于银行同业存单,风险和收益高于货币基金 | 非保本,净值有波动,流动性略逊于货币基金 | 能承受轻微净值波动,追求比货币基金更高收益的投资者 |

第三梯队:中低风险银行理财(收益潜力更高,风险略增)

这是资管新规后,银行理财的主流形态,不承诺保本,但主要投资于债券等固收类资产,风险可控。

| 产品名称 | 风险等级 | 预期年化收益率 | 流动性 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|---|

| R1(谨慎型)银行理财 | 低 | 50% - 3.80% (浮动) | 中等(有封闭期或持有期) | 收益稳健,风险较低,银行专业管理 | 有封闭期,资金流动性受限;非保本,净值可能小幅波动 | 追求稳健收益,能接受短期资金锁定 |

| R2(稳健型)银行理财 | 中低 | 00% - 4.50% (浮动) | 中等(有封闭期或持有期) | 收益潜力更高,可配置少量高收益资产 | 风险略高于R1,净值波动可能性增大 | 风险承受能力中等,希望获得更高稳健收益的投资者 |

重要提示: 购买银行理财前,务必通过银行App或客户经理了解产品的风险等级(R1-R5)、投资范围和封闭期/持有期。

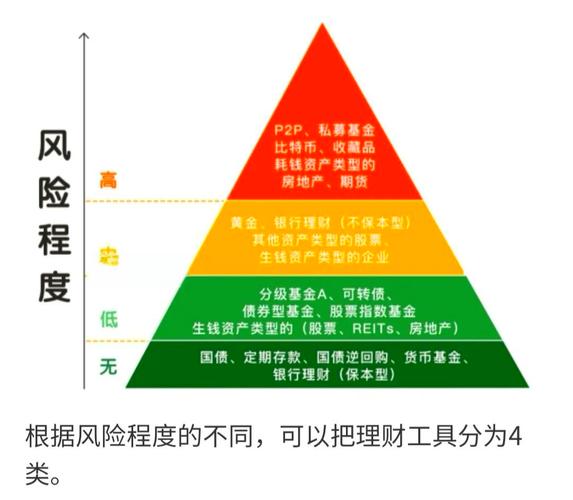

无风险理财综合排行与选择建议

为了更直观地比较,我们可以用一个表格来总结:

(图片来源网络,侵删)

| 排名 | 理财工具 | 安全性 | 流动性 | 预期收益 | 核心特点 | 综合评分 |

|---|---|---|---|---|---|---|

| 1 | 银行活期存款 | ★★★★★ | ★★★★★ | ★☆☆☆☆ | 绝对安全,随用随取,但收益太低 | 5 (适合特定用途) |

| 2 | 货币基金 | ★★★★★ | ★★★★★ | ★★★☆☆ | 流动性与活期媲美,收益可观,大众首选 | 0 |

| 3 | 国债 | ★★★★★ | ★★☆☆☆ | ★★★☆☆ | 国家信用,收益免税,适合长期锁定 | 5 (适合长期规划) |

| 4 | 银行T+0理财 | ★★★★☆ | ★★★★★ | ★★★☆☆ | 收益比货币基金高,流动性极佳 | 8 |

| 5 | 银行定期存款 | ★★★★★ | ★★☆☆☆ | ★★★☆☆ | 绝对安全,收益确定,适合中期规划 | 0 |

| 6 | 同业存单指数基金 | ★★★★☆ | ★★★★☆ | ★★★☆☆ | 收益稳健,略超货币基金,波动小 | 3 |

| 7 | 国债逆回购 | ★★★★★ | ★★★★★ | ★★★☆☆ | 短期现金管理工具,收益波动大 | 2 (适合特定时机) |

| 8 | R1/R2银行理财 | ★★★★☆ | ★★★☆☆ | ★★★★☆ | 收益潜力更高,但需承担净值波动和流动性风险 | 5 (适合能承受一定波动的投资者) |

如何选择最适合你的产品?(核心建议)

没有“最好”的产品,只有“最适合”你的产品,选择时请问自己三个问题:

-

这笔钱多久会用?(流动性需求)

- 随时可能用(应急备用金): 优先选择 货币基金 或 银行T+0理财,建议准备3-6个月的生活费。

- 未来1-3年内要用(中期规划): 可以考虑 银行定期存款、R1银行理财 或 同业存单指数基金。

- 3-5年以上用不到(长期规划): 国债 是非常好的选择,安全性和收益都很有保障。

-

你的风险承受能力如何?(风险偏好)

- 完全不能接受任何本金损失: 只能选择 银行存款(活期/定期) 和 国债。

- 能接受轻微的净值波动,追求更高收益: 可以选择 货币基金、银行T+0理财、R1/R2银行理财 和 同业存单指数基金。

- 对短期市场波动不敏感: 国债逆回购 在市场资金紧张时(如季末、年末)有不错的短期机会。

-

你对收益的期望是多少?(收益目标)

- 满足日常需求,跑赢通胀即可: 货币基金是基准。

- 希望获得比存款更高的稳定收益: R1银行理财、同业存单指数基金是不错的选择。

- 追求相对较高的长期收益: 可以适当配置R2银行理财,但需做好承受波动的心理准备。

最终总结

对于绝大多数普通投资者而言,一个健康的“无风险”理财配置组合应该是:

- 基础层(应急备用金): 货币基金(如余额宝、零钱通)。

- 稳健层(中期储蓄): R1银行理财、同业存单指数基金、银行定期存款。

- 保障层(长期规划): 国债。

核心策略: 不要把所有鸡蛋放在一个篮子里。 根据自己的财务状况和人生阶段,将资金合理分配到不同流动性、不同风险等级的产品中,才能在保证资金安全的前提下,实现财富的稳健增值。