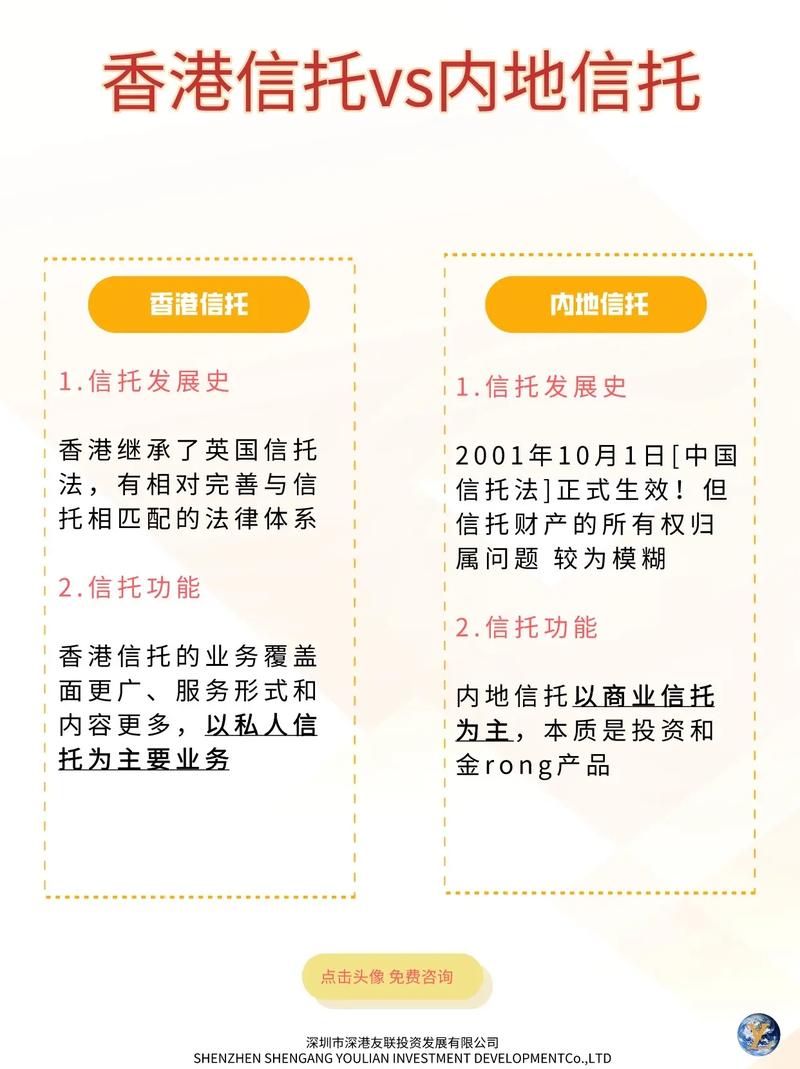

核心概念一句话概括

- 股权投资:一种投资行为,指的是通过购买公司的股份(股票或股权),成为公司的股东,从而分享公司成长带来的收益(如股价上涨、分红)。

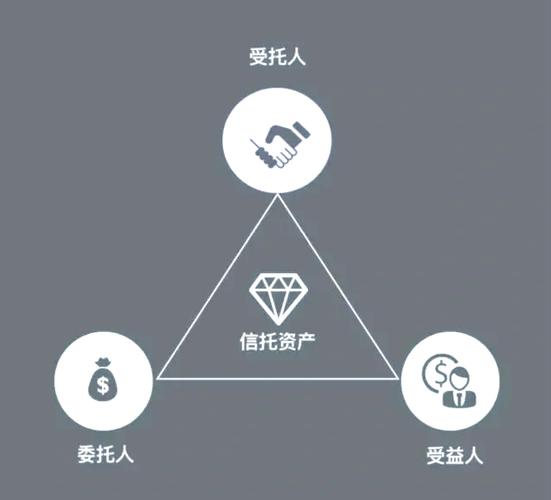

- 信托:一种法律关系和金融工具,指的是委托人(财产所有者)基于对受托人(信托公司)的信任,将其财产权委托给受托人,由受托人按委托人的意愿,以自己的名义,为受益人的利益或特定目的进行管理和处分。

股权投资是“投什么”,而信托是“怎么投”或“怎么持有”。

(图片来源网络,侵删)

详细区别对比表

| 维度 | 股权投资 | 信托 |

|---|---|---|

| 本质与范畴 | 一种投资活动,属于金融投资领域。 | 一种法律关系和金融制度,是一种财产管理工具。 |

| 核心要素 | 投资者、被投资公司、股权/股票,核心是所有权关系。 | 委托人、受托人、受益人、信托财产,核心是信任和财产权转移。 |

| 目的 | 追求资本增值和/或投资回报,投资者希望通过企业成长获得高收益。 | 目的非常广泛: - 财富传承:将财产平稳传给下一代。 - 风险隔离:保护资产不受个人债务、婚姻变化等影响。 - 专业管理:由专家管理复杂资产(如股权、不动产)。 - 特定目的:如员工持股、慈善公益等。 |

| 法律关系 | 股东与公司的关系,投资者享有股东权利(投票权、分红权等),并承担有限责任。 | 三方之间的信任关系: - 委托人:设立信托的人。 - 受托人:通常是信托公司,负责管理财产。 - 受益人:享受信托利益的人。 |

| 资产形式 | 直接或间接持有公司的股权,资产形态是“股权”。 | 信托财产形式非常多样,可以是资金、股权、不动产、股票、艺术品等几乎所有有价值的财产。 |

| 流动性 | 通常较低,尤其是私募股权投资,投资周期长(3-10年),退出渠道有限(IPO、并购等)。 | 取决于信托产品类型: - 固定收益类信托:通常有固定期限,流动性差。 - 证券投资类信托(基金):可以在二级市场交易,流动性较好。 - 家族信托:通常是长期或永续的,流动性极差。 |

| 风险与收益 | 高风险、高潜在收益,收益直接与被投资企业的经营状况和市场表现挂钩。 | 风险与收益因信托产品而异: - 家族信托:主要目的是风险隔离和传承,收益不是首要目标。 - 资金信托:风险和收益由底层资产决定(如投向房地产则风险较高,投向债券则风险较低)。 |

两者的关系:如何结合使用?

理解了区别后,更重要的是理解它们如何结合,在实践中,信托常常是股权投资的一种载体或工具。

作为股权投资的工具

- 场景:一位企业家希望将持有的公司股权进行传承,但又不想失去对公司的控制权。

- 应用:他可以设立一个股权家族信托,将这些股权放入信托中。

- 委托人:企业家本人。

- 受托人:信托公司。

- 受益人:他的子女。

- 效果:

- 所有权与管理权分离:信托公司作为法律上的“股东”,持有股权,但按照企业家(委托人)的意愿(指定子女为受益人并保留投票权给家族顾问)来管理和分配股权带来的收益。

- 风险隔离:即使企业家未来发生债务或婚姻变故,这部分股权也已独立于其个人财产,受到保护。

- 平稳传承:避免了继承纠纷,实现了股权的平稳过渡。

作为股权投资的融资渠道

- 场景:一家私募股权基金需要募集大量资金去收购一家目标公司。

- 应用:私募股权基金可以发起设立一个信托计划(通常称为“集合资金信托计划”)。

- 委托人/受益人:高净值投资者或机构投资者。

- 受托人:信托公司。

- 信托财产:投资者投入的资金。

- 效果:

- 募集资金:信托公司将募集来的资金,按照信托合同的约定,投资于该私募股权基金。

- 风险隔离:信托财产独立于基金管理人和投资者的个人财产,增加了安全性。

- 专业管理:由专业的基金管理人进行投资决策。

作为股权投资的退出通道

- 场景:一家早期创业公司发展良好,创始股东希望部分套现,但又不希望公司立即被并购或上市。

- 应用:创始股东可以将一部分股权装入一个信托,然后将该信托的受益权转让给其他投资者。

- 效果:

- 实现流动性:创始股东通过出售信托受益权,提前获得了现金,实现了部分退出。

- 保持公司稳定:公司的股权结构没有发生根本性变化,避免了因股东变动带来的不确定性。

总结与比喻

为了让你更形象地理解,我们可以用一个比喻:

- 股权投资就像你自己开了一家餐厅,你是老板(股东),餐厅的盈亏直接决定你的收益,你享受高回报,但也承担着经营不善的风险。

- 信托就像你把这家餐厅的产权和管理权,委托给一个非常专业、值得信赖的酒店管理公司(受托人),并立下遗嘱,规定餐厅未来产生的利润要定期给你的孩子(受益人),你的目的可能不是自己赚钱,而是确保餐厅能持续经营、孩子能定期收到生活费,并且即使你破产,餐厅也不会被拿去抵债。

最终结论:

股权投资和信托是“内容”与“形式”的关系。 股权投资是投资的具体标的,而信托是承载和管理这些标的(以及其他任何资产)的法律框架和工具,选择哪种方式,取决于你的投资目标、风险偏好和财富规划需求。

(图片来源网络,侵删)