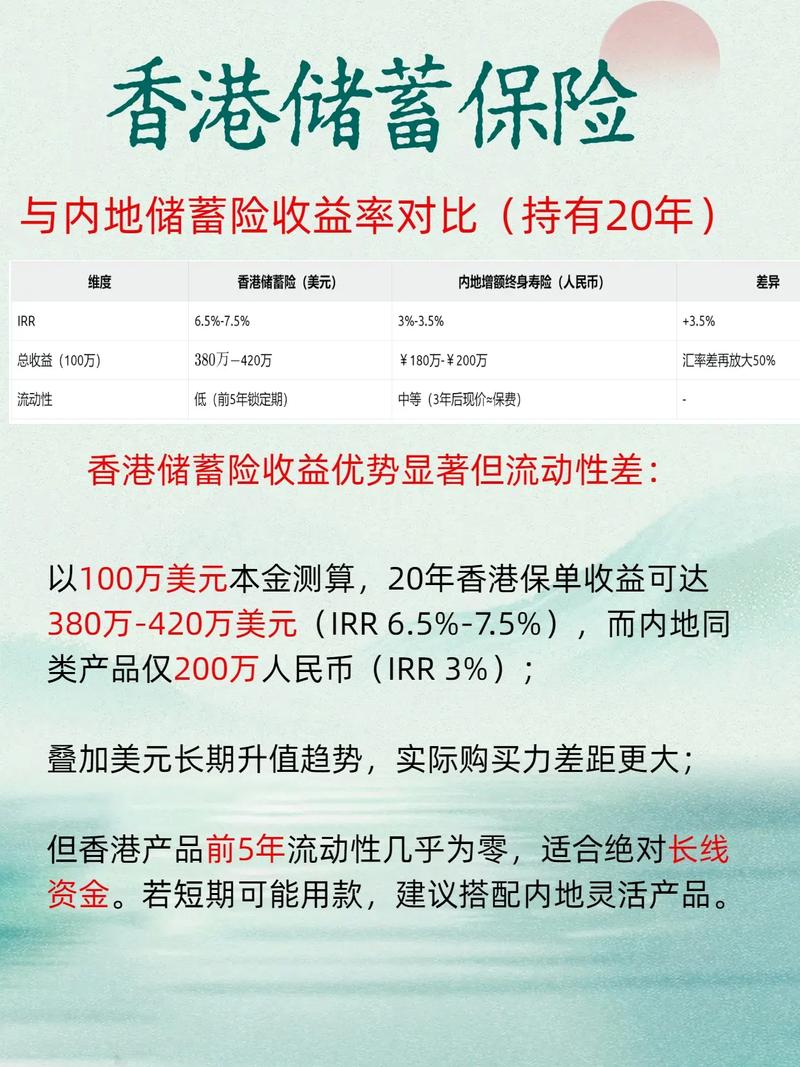

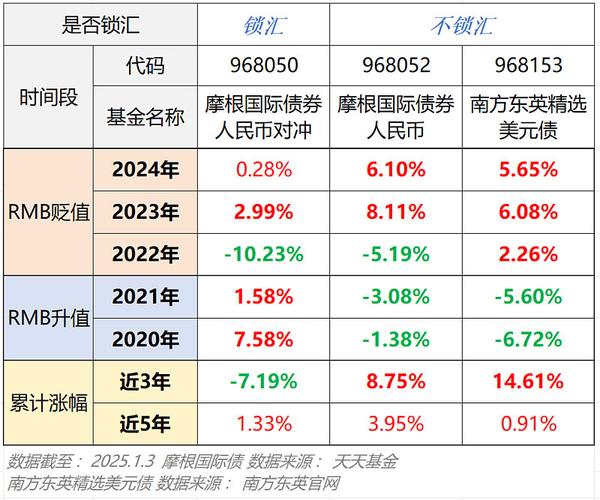

核心概念定义

我们需要明确“第三方投资与理财平台”指的是什么,它通常指独立于银行、保险公司、证券公司等传统金融机构,利用互联网技术,为用户提供金融产品信息、比较、购买、管理等一站式服务的平台。

(图片来源网络,侵删)

- 代表平台:蚂蚁集团(支付宝、蚂蚁财富)、腾讯(微信理财通)、京东金融、陆金所、天天基金网、雪球等。

- 传统渠道:各大银行的手机银行/网点、券商的交易APP、保险公司的代理人/官网等。

核心维度对比分析

为了更直观地展示差异,我们可以用一个表格来对比:

| 对比维度 | 第三方平台 (如支付宝、理财通) | 传统渠道 (如银行、券商) |

|---|---|---|

| 产品丰富度 | 极高,像一个“金融超市”,汇集了货币基金、债券基金、股票基金、保险、黄金、券商理财、私募等多种产品,跨市场、跨机构。 | 相对集中,主要销售自家或合作伙伴的产品,选择范围有限,银行侧重固收类和保险,券商侧重股票、基金和自家资管产品。 |

| 费率与成本 | 通常更低,由于没有物理网点和大量线下人员,运营成本低,因此申购费、管理费常有折扣(如1折起),申购门槛也较低(1元起投很常见)。 | 相对较高,需要覆盖网点运营和人员成本,费率折扣较少,部分产品起投金额较高(如银行理财5万元起)。 |

| 用户体验与便捷性 | 极佳,界面设计互联网化,操作流程简单,信息展示直观,跨产品对比方便,一站式管理,一个APP可看所有资产。 | 参差不齐,银行APP体验较好,但传统券商APP可能较复杂,不同渠道需要分别登录,资产分散管理,体验不够统一。 |

| 专业投顾服务 | 智能化、标准化,提供“智能投顾”(如基金组合推荐),基于算法和大数据,适合大众化、标准化的理财需求,人工投顾服务较少或收费较高。 | 个性化、人工化,客户经理可以提供面对面的深度咨询和定制化资产配置方案,尤其适合高净值客户,服务更有人情味。 |

| 安全性与监管 | 平台受严格监管,但需警惕“飞单”,平台本身由金融监管机构(如央行、证监会)监管,但平台上销售的产品由不同金融机构发行,需仔细甄别产品本身是否合规,警惕平台上的“伪金融”产品。 | 安全性高,信誉背书强,银行、券商等是持牌金融机构,其销售的理财产品有严格的内部风控和监管流程,违约风险相对较低。 |

| 信息透明度 | 高,但信息过载,产品信息、历史业绩、费率等都清晰展示,但产品数量庞大,普通用户可能难以筛选和辨别。 | 相对较低,产品宣传材料可能更侧重优点,风险提示有时不够突出,选择范围小,对比性差。 |

| 目标客群 | 年轻用户、互联网原住民、追求便捷和性价比的大众投资者。 | 全年龄段用户、偏好线下服务、追求稳定和高净值客户。 |

详细阐述与优劣势总结

第三方投资与理财平台

优势:

- “金融超市”,选择多:最大的优势在于其“一站式”和“全品类”的特性,用户可以在一个平台上比较和购买不同公司的产品,避免在多个银行或券商APP之间切换。

- 费率低,门槛亲民:互联网的“去中介化”特性显著降低了交易成本,1元起投、申购费打1折等,让小额投资成为可能,极大地降低了理财的门槛。

- 体验好,操作便捷:从开户、购买到赎回,全程线上操作,流程简单,界面设计符合互联网用户习惯,信息查找和对比非常方便。

- 信息透明,利于学习:平台通常会提供丰富的市场资讯、产品解读、投资教育内容,有助于用户提升金融素养。

劣势:

- “飞单”风险:这是最大的风险点,一些不法机构或个人可能会通过平台违规销售非持牌机构发行的“伪金融”产品,承诺高收益,实则存在巨大风险,用户必须仔细核实产品的发行方和备案信息。

- 缺乏个性化服务:智能投顾虽然方便,但无法替代真人顾问的深度沟通和情感支持,对于复杂的家庭财务规划、税务筹划等需求,平台难以提供定制化方案。

- “销售导向”可能过强:平台为了流量和佣金,可能会过度推荐某些热门或高收益的产品,而忽略其背后的风险,导致用户做出非理性的投资决策。

- 信息过载与选择困难:成千上万的产品摆在面前,对于没有经验的投资者来说,反而不知道该如何选择,容易“挑花眼”。

传统投资与理财渠道 (银行、券商)

优势:

(图片来源网络,侵删)

- 安全性高,信赖感强:银行和券商是受国家严格监管的持牌金融机构,其信誉背书强,产品经过严格的风控流程,出现“飞单”的概率极低。

- 专业投顾服务:客户经理可以提供面对面的服务,根据你的风险偏好、财务状况和人生目标,提供个性化的资产配置建议和长期陪伴。

- 产品相对稳健:银行理财、券商自营的资管计划等产品,通常风险等级划分清晰,风险相对可控,适合风险偏好较低的投资者。

- 线下网点支持:对于不熟悉线上操作的中老年客户,或是在需要办理复杂业务、当面咨询时,线下网点提供了重要的支持。

劣势:

- 产品选择有限:主要销售“自家”或“合作方”的产品,像在一个专卖店购物,无法做到货比三家,选择自由度低。

- 费率较高,门槛较高:运营成本高导致费率优势不明显,很多产品有较高的起投金额,将小额投资者拒之门外。

- 可能存在利益冲突:客户经理的收入可能与销售产品的佣金挂钩,因此推荐的产品可能更侧重于平台利益,而非客户的最优选择。

- 流程相对繁琐:部分业务仍需线下办理,线上APP的体验和功能迭代可能不如第三方平台迅速。

如何选择?给您的建议

没有绝对的好坏,只有是否适合。 您的选择应基于您的个人情况、投资目标和风险偏好。

适合选择第三方平台的用户:

- 年轻投资者:熟悉互联网操作,追求便捷和效率。

- 小额理财者:资金量不大,希望低门槛参与投资。

- “货比三家”型投资者:喜欢自己研究,希望在不同产品中找到性价比最高的。

- 指数基金/ETF长期定投者:这类产品费率敏感,第三方平台的折扣优势明显。

适合选择传统渠道的用户:

- 中老年投资者:更信赖银行等传统机构,习惯线下沟通。

- 高净值客户:资产规模大,需要专业的、个性化的资产配置和财富管理服务。

- 风险厌恶型投资者:追求本金安全,主要投资于存款、国债、银行理财等稳健型产品。

- 需要复杂规划者:有遗产规划、税务筹划、企业融资等复杂金融需求。

最佳实践:组合使用

对于大多数普通投资者来说,最明智的策略可能是将两者结合使用:

-

用第三方平台进行“研究和购买”:

(图片来源网络,侵删)

(图片来源网络,侵删)- 在支付宝、天天基金等平台上,查询基金的历史业绩、基金经理、费率、持仓等信息,进行横向比较。

- 购买那些你研究好的、标准化的产品,如指数基金、ETF、公募基金等,享受低费率和高便捷性。

-

用传统渠道进行“咨询和配置”:

- 将自己的银行客户经理或券商顾问视为你的“家庭财务医生”。

- 定期与他们沟通,了解宏观经济趋势,咨询一些大类资产配置的建议(比如股债比例如何调整)。

- 购买一些需要线下签署的复杂产品,如大额保险、信托计划等。

第三方平台是强大的“工具箱”,让你有更多选择和更低成本;传统渠道是专业的“顾问”,为你提供信赖和深度服务,将二者结合,取长补短,才能在现代理财环境中游刃有余,无论选择哪个渠道,保持学习,独立思考,始终将风险控制放在第一位,才是投资理财的终极王道。