什么是投资连结保险?

核心定义: 投资连结保险,简称“投连险”,是一种兼具保险保障和投资功能的人寿保险产品,它的核心特点是,投保人所缴纳的保费在扣除初始费用、保障成本等之后,会直接进入一个或多个由保险公司设立的投资账户,由保险公司(或第三方资产管理公司)进行专业投资运作。

投保人的未来保险金的给付和保单的现金价值,完全取决于其所选择投资账户的投资业绩表现,因此收益(或亏损)是不确定的,与保险公司自身的经营业绩不直接挂钩,而是与投资市场的表现紧密相连。

一个形象的比喻: 你可以把投连险想象成一个“带保险功能的基金”。

- 基金部分:你的钱被投入到不同的投资篮子里(如股票型、债券型、货币型等账户),由基金经理(保险公司投资团队)打理,收益随行就市。

- 保险部分:这个“基金”为你提供了一个基础的身故或全残保障,通常是你投入账户价值的某个百分比(如100%)或一个固定金额。

投连险的主要特点

-

保障与投资分离

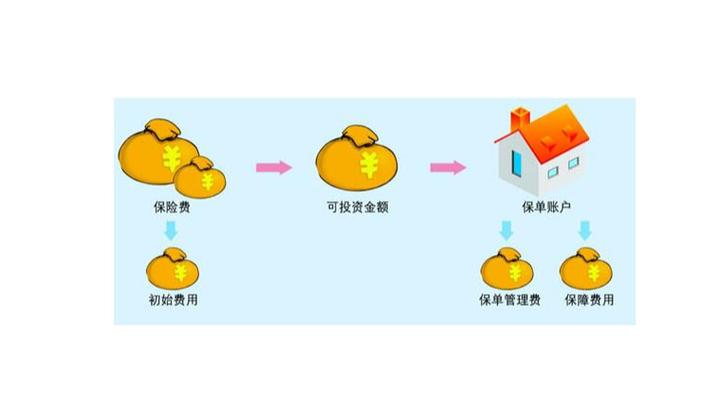

这是投连险最根本的特征,保费在扣除相关费用后,进入投资账户进行独立运作,保障成本会定期从投资账户中扣除,保障和投资的风险、收益都清晰分离。

(图片来源网络,侵删)

(图片来源网络,侵删) -

收益不固定,风险自担

与传统分红险或万能险有保底收益不同,投连险没有保证利率,投资账户的净值会随着其投资组合(如股票、债券、基金等)的市价波动而变化,盈利时,账户价值增长;亏损时,账户价值也会缩水,甚至可能亏损掉全部已投入的保费(极端情况下),投保人需要承担投资风险。

-

多个投资账户选择

- 保险公司通常会提供不同风险等级和投资策略的投资账户供客户选择,

- 激进型账户:主要投资于股票等高风险、高收益资产。

- 稳健型账户:主要投资于债券、基金等中低风险资产。

- 货币型账户:主要投资于货币市场工具,风险较低,收益也较低。

- 投保人可以根据自己的风险偏好和投资目标,在购买后也可以进行账户间的资金转换(通常有一定限制或手续费)。

- 保险公司通常会提供不同风险等级和投资策略的投资账户供客户选择,

-

透明化费用结构

(图片来源网络,侵删)

(图片来源网络,侵删)- 法律要求投连险的费用必须公开透明,主要费用包括:

- 初始费用:购买时一次性扣除,用于支付销售佣金等。

- 买入/卖出差价:部分账户在转换时可能收取。

- 资产管理费:按账户资产净值的一定比例定期收取,用于支付投资管理成本。

- 保障成本(风险保费):根据被保险人的年龄、性别、保障额度等,定期从投资账户中扣除。

- 保单管理费:用于保单的日常维护。

- 法律要求投连险的费用必须公开透明,主要费用包括:

-

灵活的缴费方式

- 通常支持趸交(一次性交清)和期交(分期缴纳)两种方式,期交产品通常还会有一个“追加缴费”功能,允许投保人在后续根据市场情况,向投资账户额外投入资金。

投连险如何运作?(以一个简化的例子说明)

假设张先生购买了一份投连险,具体情况如下:

- 缴纳保费:张先生每年缴纳保费10,000元。

- 费用扣除:

- 初始费用:50%(即5,000元)。

- 剩余5,000元进入投资账户。

- 投资运作:张先生选择将这5,000元投入一个“平衡型投资账户”。

- 保障成本扣除:假设当年该账户的保障成本为200元,这200元会从账户资产中扣除。

- 投资收益:一年后,该平衡型账户的投资收益率为8%。

- 年初账户价值:5,000元

- 投资收益:5,000 * 8% = 400元

- 扣除保障成本后,年末账户价值:5,000 + 400 - 200 = 5,200元。

- 第二年:张先生继续缴纳10,000元,扣除初始费用5,000元后,新的5,000元追加到账户中,账户的“本金”就变成了5,200 + 5,000 = 10,200元,继续下一年的投资和扣除。

这个过程会持续下去,保单的现金价值就是当时投资账户的价值,如果当年市场不好,投资收益为负,那么账户价值也可能低于已投入的保费。

投连险的优缺点

优点

- 潜在高收益:如果投资市场表现良好,投连险的收益可能远高于传统固定收益型保险产品。

- 投资灵活:提供多种账户选择,可以根据市场变化和自身风险承受能力进行转换。

- 透明度高:费用和投资账户价值公开透明,便于客户监督。

- 兼具保障:在追求投资收益的同时,仍能提供身故/全残等基本保障。

缺点

- 投资风险高:本金亏损的风险是真实存在的,不适合风险承受能力低的投资者。

- 费用较高:初始费用、管理费等多项费用会侵蚀投资本金,尤其是在投资初期或市场表现不佳时,影响尤为明显。

- 收益不确定性:没有保证收益,未来的现金价值完全不可预测。

- 对专业知识要求高:需要投保人具备一定的投资理财知识,才能做出合理的账户选择和转换决策。

- 流动性相对较差:虽然可以部分领取,但提前退保可能会面临较大损失,尤其在前几年。

适合什么样的人群?

投连险并非适合所有人的大众产品,它主要面向:

- 风险承受能力高:能够接受投资本金可能出现亏损的投资者。

- 投资经验丰富:对金融市场有一定了解,能够进行独立判断的投资者。

- 有中长期投资规划:希望进行5年、10年甚至更长期投资的投资者,以平滑短期市场波动。

- 保障需求相对简单:已经有其他基础保障(如重疾险、医疗险),将投连险主要作为投资工具的消费者。

不适合人群:追求本金安全、需要稳定收益、风险厌恶型、或缺乏投资知识的新手。

与万能险、分红险的区别

这是一个常见的混淆点,三者对比如下:

| 特征 | 投资连结保险 (投连险) | 万能险 | 分红险 |

|---|---|---|---|

| 收益来源 | 投资账户的实际投资收益,不保证 | 投资账户的结算利率,有保底利率 | 保险公司的经营成果,不保证 |

| 风险承担 | 投保人承担全部投资风险 | 保险公司承担大部分投资风险,投保人承担部分 | 保险公司承担经营风险,投保人分享不确定收益 |

| 透明度 | 高,投资账户价值每日/每周公布 | 中,结算利率每月/每季度公布 | 低,红利分配不公开,由保险公司决定 |

| 费用结构 | 多项费用,透明扣除 | 账户管理费等,透明扣除 | 费用结构相对简单,透明度较低 |

| 灵活性 | 账户转换灵活,可追加缴费 | 缴费灵活,可追加缴费,部分领取灵活 | 相对固定,灵活性较差 |

| 本质 | 高风险的“基金+保险” | 中低风险的“储蓄+保险” | 保守的“固定收益+不确定分红” |

投资连结保险是一个强大的金融工具,但它更像是一件“双刃剑”,它为愿意承担风险的投资者提供了一个在保险保障框架内参与资本市场并博取高收益的渠道。

在考虑购买投连险前,请务必问自己几个问题:

- 我真的能接受我的钱可能亏损吗?

- 我理解所有费用的含义和影响吗?

- 我有足够的时间和精力去关注和管理我的投资账户吗?

- 我的保障需求已经通过其他产品满足了吗?

如果答案都是肯定的,并且你是一位积极的投资者,那么投连险或许是一个值得考虑的选择,反之,如果你追求安稳、省心,那么传统保险产品可能更适合你。在做决定前,务必仔细阅读产品条款,特别是关于费用、风险和投资账户说明的部分。