2025年对于中国水泥行业来说,是一个充满挑战、深度调整、格局重塑的年份,与过去十年的高速增长截然不同,这一年标志着行业正式进入“新常态”,2025年的投资逻辑和热点也发生了根本性的转变。

(图片来源网络,侵删)

宏观经济与行业背景:告别“黄金时代”

理解2025年的投资,必须先理解其宏观背景:

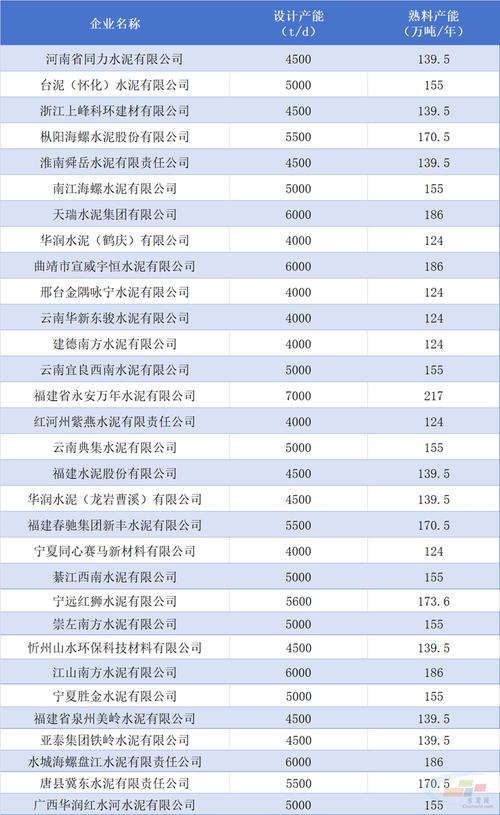

- 宏观经济增速放缓:中国经济从高速增长转向中高速增长,GDP增速破“7”,固定资产投资增速显著回落,作为典型的周期性行业,水泥的需求与宏观经济,特别是基础设施建设、房地产投资紧密相连,需求的疲软直接导致了水泥行业的产能过剩问题愈发严峻。

- 产能过剩矛盾突出:经过多年高速发展,水泥产能已严重过剩,2025年,全国水泥需求量达到历史峰值约24.8亿吨,但产能利用率却持续在70%左右的低位徘徊,远低于国际公认的合理水平(85%)。

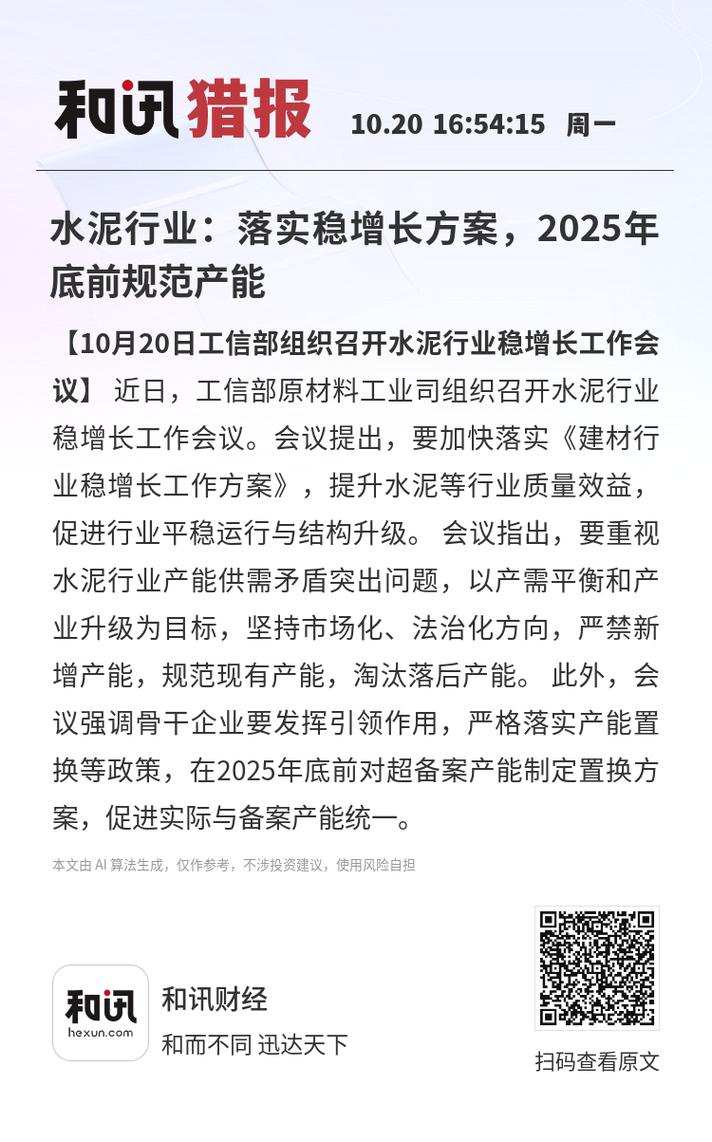

- 环保压力日益增大:2025年是“大气十条”实施后的关键一年,环保政策日趋严格,京津冀、长三角、珠三角等重点区域的环保限产、错峰生产开始成为常态,对企业的环保投入和运营成本提出了更高要求。

- 企业盈利能力下滑:由于需求不振、价格战频发,水泥企业的盈利能力普遍大幅下滑,行业利润总额从2011年的历史高点(约1020亿元)急剧下降,2025年虽有所回暖,但仍处于较低水平。

2025年水泥行业投资的核心逻辑与热点

在上述背景下,2025年的水泥行业投资不再是盲目扩张产能,而是转向“存量优化、效率提升、区域为王”的精细化运营和战略性布局。

投资热点一:兼并重组与区域整合

这是2025年乃至此后几年最核心的投资主线。

- 驱动力:在产能过剩的背景下,单个企业通过新建或技改扩产来获取市场份额的空间越来越小,且风险极高,通过兼并重组,可以快速整合区域内的产能,减少恶性竞争,稳定价格,提升行业集中度,从而获得定价权。

- 主要模式:

- “大鱼吃小鱼”:龙头企业利用资金和管理优势,收购区域内的中小企业或生产线。海螺水泥在安徽、广西、江西等传统优势区域持续进行兼并收购,巩固其“T”型战略布局。

- “强强联合”:大型企业集团之间进行战略合作或资产置换,最典型的案例是中国建材与中材集团的合并传闻,虽然两集团在2025年尚未正式合并,但市场预期极高,这本身就引发了行业格局的巨大想象和股价波动,这一事件最终在2025年完成,彻底重塑了中国水泥行业的版图。

- 地方政府主导:一些地方政府为了解决本地僵尸企业、减少污染,会推动区域内水泥企业的整合。

- 投资看点:投资者高度关注那些具有强大并购能力和整合经验的龙头企业,以及那些位于区域市场集中度有望快速提升的地区。

投资热点二:存量产能的优化与技术改造

既然增量受限,投资的重点就转向了存量资产的提质增效。

(图片来源网络,侵删)

- 驱动力:通过技术改造和环保升级,可以在不增加总产能的前提下,降低生产成本、提高产品质量、减少能耗和污染物排放,从而提升现有资产的盈利能力和竞争力。

- 主要方向:

- 节能减排技术:推广余热发电、脱硝脱硫等技术,降低能源消耗和环保成本,这不仅是政策要求,也能直接降低生产成本。

- 智能化与信息化:利用物联网、大数据等技术,对生产线进行智能化改造,实现生产过程的精准控制,优化能耗,提高设备运转率。

- “错峰生产”的常态化准备:为配合日益严格的环保政策,企业投资于生产线的技术改造,使其能更灵活地配合政府的错峰生产安排,减少限产对产量的影响。

- 投资看点:投资者关注那些在环保和技术改造方面投入领先、运营效率高的企业,这些企业在成本控制和环保合规方面更具优势。

投资热点三:产业链延伸与“水泥+”模式

水泥企业开始跳出传统的水泥生产,向产业链上下游和价值链高端延伸。

- 驱动力:单一的水泥业务利润微薄,且受周期性影响大,通过延伸产业链,可以平滑业绩波动,寻找新的增长点。

- 主要模式:

- 发展商品混凝土:这是最常见的延伸,水泥企业利用自身的水泥产能,发展下游的预拌混凝土业务,实现“熟料+商品混凝土”的协同,提升整体附加值。

- 骨料业务:骨料是混凝土的主要原料,也是水泥的上游,随着天然砂石资源日益紧张,机制砂石市场前景广阔,大型水泥集团开始大规模投资骨料矿山,打造“骨料+水泥+混凝土”一体化产业链。

- 水泥窑协同处置:利用水泥回转窑的温度和碱性环境,协同处理城市生活垃圾、危险废弃物等,这不仅能获得政府的处置补贴,还能替代部分传统燃料(如煤炭),是典型的绿色循环经济模式。

- 投资看点:那些在产业链布局上走在前列、成功打造了“一体化”商业模式的企业,更具长期投资价值。

投资热点四:海外市场的战略性布局

在国内市场饱和的背景下,“走出去”成为部分龙头企业的重要战略。

- 驱动力:将国内成熟的管理经验、技术和资本输出到海外市场,尤其是“一带一路”沿线国家,这些国家正处于基础设施建设的高峰期,水泥需求旺盛。

- 主要模式:

- 直接投资建厂:在需求增长的国家(如东南亚、非洲)建设新的水泥生产线。

- 并购海外企业:收购当地已有的水泥公司,快速进入市场。

- 典型案例:华润水泥在2025年前后积极布局东南亚市场,在柬埔寨等地投资建厂,成为其重要的增长引擎。

- 投资看点:投资者关注那些具有国际化视野、海外扩张经验丰富且已取得初步成效的企业,但需注意海外投资的地缘政治、法律和市场风险。

主要上市公司表现与投资策略

2025年,水泥板块的股价表现分化严重,完全体现了上述投资逻辑。

- 海螺水泥 (600585.SH):作为行业龙头,其稳健的经营、强大的成本控制能力和持续的并购整合能力,使其在2025年表现出较强的抗跌性,是机构投资者的首选。

- 中国建材 (03323.HK):作为全球最大的水泥生产商,其合并预期使其成为市场焦点,投资者看好其整合后带来的巨大协同效应和规模优势。

- 华润水泥 (01313.HK):受益于其在华南市场的强势地位以及积极的海外布局,市场给予其较高的估值溢价。

- 冀东水泥 (000401.SZ):地处京津冀,虽然受益于京津冀协同发展的预期,但也受环保限产影响最大,业绩波动较大,股价表现相对疲弱。

投资策略总结:

(图片来源网络,侵删)

2025年,水泥行业的投资策略从“赌周期”转向“选赛道、看龙头”。

- 首选龙头:优先选择行业集中度高、成本控制能力强、并购整合经验丰富的龙头企业,如海螺水泥。

- 关注区域整合:关注那些所在区域市场集中度有望快速提升的公司,这些公司有望在整合中获得定价权,实现量价齐升。

- 重视“水泥+”模式:关注那些成功发展了骨料、商混、环保等新业务,并形成协同效应的公司。

- 谨慎看待周期:虽然行业进入底部,但投资者不应再期待简单的周期性反转,而应更关注企业的内生性增长和结构性机会。

2025年是水泥行业投资的一个分水岭,它标志着行业告别了“规模为王”的粗放式增长时代,开启了以“效率为王、整合为王、模式为王”的精细化运营新阶段,对于投资者而言,理解这一年的投资逻辑,就是理解了中国水泥行业未来五到十年的发展趋势,那些能够成功适应“新常态”,通过整合、技改和模式创新来提升竞争力的企业,才是穿越周期的最终赢家。