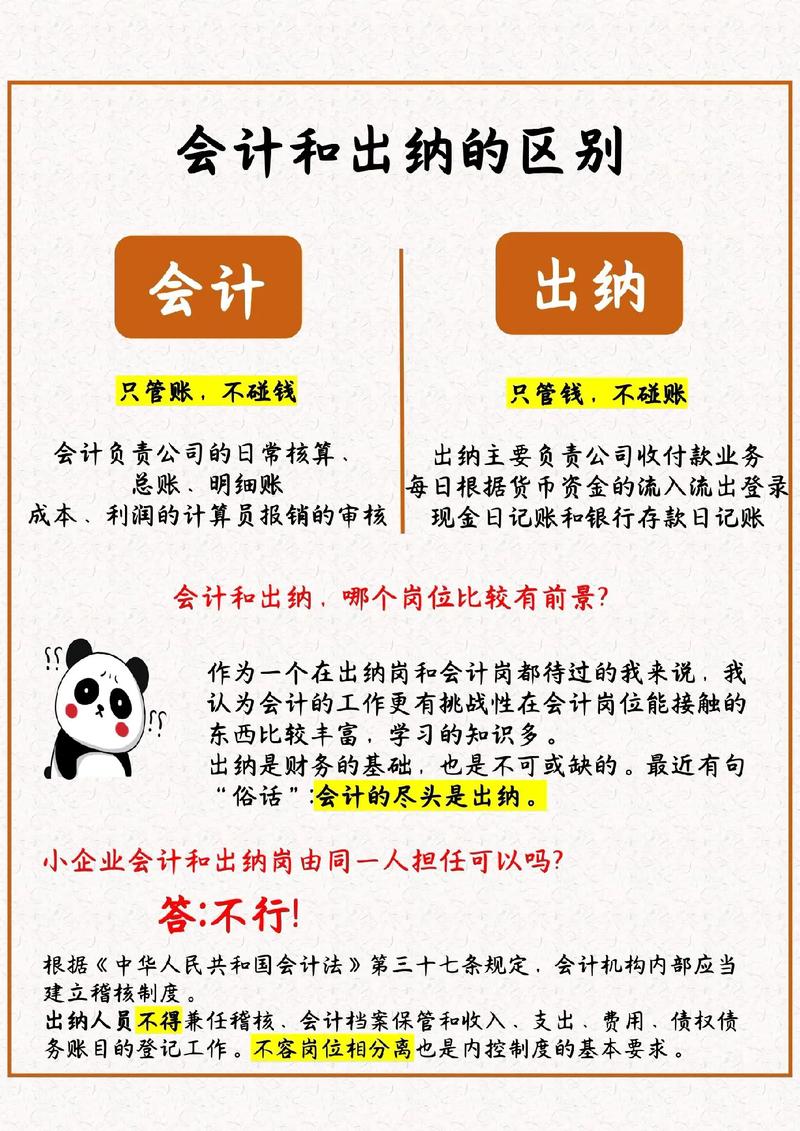

- 财务管理:更侧重于“钱从哪里来,到哪里去”,关注企业的外部和长期,核心是价值创造和最大化。

- 管理会计:更侧重于“钱是怎么花掉的,效果如何”,关注企业的内部和短期,核心是决策支持和成本控制。

下面我们从多个维度进行详细的对比分析。

(图片来源网络,侵删)

核心定义与目标

| 维度 | 财务管理 | 管理会计 |

|---|---|---|

| 核心定义 | 研究企业如何有效地获取、分配和使用资金,以实现企业价值最大化的一系列决策活动。 | 为企业内部管理者提供用于规划、控制、决策和评价绩效的财务和非财务信息的过程。 |

| 核心目标 | 价值创造与最大化,确保企业在风险可控的前提下,实现股东财富最大化或企业价值最大化。 | 决策支持与效率提升,提供对内信息,帮助管理者做出更好的经营决策,优化资源配置,提高运营效率。 |

主要职能与工作内容

| 维度 | 财务管理 | 管理会计 |

|---|---|---|

| 主要职能 | 投资决策:评估和选择长期投资项目(如新工厂、并购)。 融资决策:决定如何筹集资金(股权、债务),以及资本结构。 营运资金管理:管理短期资产和负债(现金、应收账款、存货)。 风险管理:识别、评估和管理企业面临的金融风险(汇率、利率、商品价格风险)。 |

规划与预算:编制经营预算和资本预算,将战略目标量化。 成本控制与分析:计算产品成本、进行成本差异分析,找出浪费和改进点。 绩效评价:设计关键绩效指标,评估各部门、产品和项目的盈利能力。 决策支持:提供“本量利分析”(CVP)、特殊订单定价、自制或外购等决策所需的数据。 |

| 举例 | - 分析一个新项目的投资回报率。 - 决定是通过发行股票还是银行贷款来建新大楼。 - 管理公司的现金持有量,避免资金短缺或闲置。 - 使用金融衍生品对冲汇率波动风险。 |

- 编制下一年度的销售费用预算。 - 计算A产品的单位生产成本,并分析其实际成本与标准成本的差异。 - 分析各部门的利润表,找出哪个部门是利润中心,哪个是成本中心。 - 为管理层是否接受一个低于常规售价但能覆盖变动成本的订单提供数据支持。 |

服务对象与信息特征

| 维度 | 财务管理 | 管理会计 |

|---|---|---|

| 服务对象 | 外部利益相关者(如投资者、债权人、供应商、政府监管机构)和高层管理者。 | 内部管理者(如CEO、部门经理、生产线主管)。 |

| 信息特征 | 强制性:必须遵循会计准则(如GAAP, IFRS)。 标准化:报告格式和内容高度统一、规范。 历史导向:主要反映过去已发生的经济活动。 概括性:信息是高度汇总的,反映企业整体情况。 公开性:财务报表通常需要对外公开。 |

非强制性:不受外部会计准则的严格限制,以满足内部管理需求为首要目标。 灵活性:报告格式和内容可以根据管理需求随时调整和设计。 未来导向:大量使用预测、预算和未来规划数据。 详细性:信息非常具体,可以细化到产品、客户、订单甚至作业层面。 保密性:信息严格保密,不对外公开。 |

核心理念与工具

| 维度 | 财务管理 | 管理会计 |

|---|---|---|

| 核心理念 | 时间价值、风险与收益的权衡、资本成本,强调资金的时间价值和风险调整后的回报。 | 成本驱动、价值链分析、持续改进,关注成本动因,优化业务流程。 |

| 主要工具/方法 | - 净现值法、内部收益率法 - 资本资产定价模型 - 财务比率分析(偿债、盈利、运营能力) - 现金流折现模型 |

- 本量利分析 - 标准成本法与差异分析 - 作业成本法 - 平衡计分卡 - 责任会计 |

一个生动的比喻

为了更好地理解,我们可以用一个比喻:

-

财务管理就像是“舰长”:他关心的是整艘船(公司)的航向,他要决定是去开辟新的航线(投资决策),是需要更多的燃料还是更换更强大的引擎(融资决策),如何管理船上的日常物资消耗(营运资金管理),以及如何应对海上风暴(风险管理),他的最终目标是让这艘船航行得更远、更快、更有价值。

-

管理会计就像是“导航官和轮机长”:导航官(管理会计)为舰长提供详细的地图、天气预报和航行数据(内部信息),帮助舰长做出最佳航线决策,轮机长(管理会计)则监控着每一个引擎的转速、油耗和温度(成本控制),确保航行系统高效运转,并及时报告任何异常(差异分析),以便进行调整。

总结对比表

| 对比维度 | 财务管理 | 管理会计 |

|---|---|---|

| 核心焦点 | 价值最大化 | 决策支持 |

| 时间导向 | 长期 | 短期、中期 |

| 服务对象 | 外部投资者 + 高层管理者 | 内部各级管理者 |

| 信息性质 | 历史性、强制性、标准化、概括性 | 未来导向、灵活性、定制化、详细化 |

| 报告目标 | 反映企业整体财务状况和经营成果 | 评估绩效、控制成本、规划未来 |

| 核心问题 | “我们是否应该投资这个项目?” “我们该如何为扩张融资?” |

“生产这个产品的成本是多少?” “哪个部门/产品最赚钱?” “我们下季度的预算是多少?” |

关系:财务管理和管理会计并非相互独立,而是相辅相成,管理会计提供的详细、相关的内部信息是财务管理进行重大决策(如投资、融资)的重要基础,而财务管理的战略目标(如价值最大化)又为管理会计的预算编制和绩效评价指明了方向,两者共同构成了企业价值管理的闭环。

(图片来源网络,侵删)

(图片来源网络,侵删)