中国建设银行股份有限公司投资分析报告

报告日期: 2025年5月 评级: 持有 核心观点: 建设银行作为中国四大国有商业银行之一,拥有庞大的客户基础、深厚的品牌护城河和强大的国家信用背书,展现出极强的经营稳健性,其净息差虽面临行业性压力,但零售业务和财富管理转型已初见成效,非利息收入占比持续提升,该行的投资价值将取决于宏观经济复苏力度、房地产风险出清进度以及其自身在金融科技和财富管理领域的转型成效,短期来看,估值处于历史低位,具备防御属性;长期则需关注结构性转型的突破。

(图片来源网络,侵删)

公司概况

- 股票代码: 上海证券交易所 (601928.SH)、香港联合交易所 (00939.HK)

- 成立时间: 1954年(前身为中国人民建设银行)

- 总部地点: 北京

- 企业性质: 中央管理的大型国有银行,国有控股商业银行

- 市场地位: 按总资产、贷款总额和存款总额计算,全球第二大银行,在英国《银行家》杂志2025年“全球银行1000强”榜单中,位列第二。

- 控股股东: 中央汇金投资有限责任公司,最终实际控制人为中华人民共和国财政部,国家信用是其最坚实的后盾。

- 业务布局: 形成了以公司银行业务、个人银行业务和资金业务为核心,覆盖商业银行、投资银行、资产管理、保险、金融租赁、信托、基金等领域的综合金融服务集团。

业务分析

建设银行的业务结构清晰,三大板块协同发展,共同贡献收入和利润。

公司银行业务 (Corporate Banking)

- 业务构成: 对公贷款(主要投向基础设施、制造业、房地产行业等)、存款、贸易融资、现金管理、投行服务等。

- 特点与优势:

- 基建领域龙头: 在国家重大基础设施建设项目中拥有绝对优势,与政府和国企关系紧密,存款来源稳定且成本低。

- 对公客户基础雄厚: 拥有最广泛的对公客户群体,覆盖大、中、小型企业。

- 挑战:

- 对宏观经济敏感度高: 经济下行周期,企业信贷需求减弱,不良贷款风险上升。

- 房地产风险集中: 作为对公贷款的重要组成部分,房地产行业的持续调整给该行资产质量带来直接压力。

个人银行业务 (Personal Banking)

- 业务构成: 个人贷款(主要是房贷)、个人存款、信用卡、财富管理(理财产品、基金、保险等)。

- 特点与优势:

- 零售业务规模巨大: 拥有超过7亿个人客户,庞大的客户群体是业务发展的基石。

- “大财富”战略转型成功: 积极推动从传统存贷业务向财富管理转型,其“建行理财”子公司规模位居市场前列,代销金融产品能力强劲,非利息收入增长的重要引擎。

- 信用卡业务领先: 信用卡交易额和贷款余额均位居市场前列,是重要的利润增长点和客户粘性工具。

- 挑战:

- 房贷业务承压: 房地产市场深度调整,个人按揭贷款需求萎缩,且面临潜在的资产质量下行风险。

- 零售信贷竞争激烈: 面临股份制银行和互联网银行的激烈竞争,尤其是在消费信贷和经营贷领域。

资金业务与其他

- 业务构成: 资金交易(债券、外汇、衍生品)、投资业务(债券、股权投资)、托管业务等。

- 特点与优势:

- 强大的投资能力: 作为最大的债券投资者之一,其投资业务对利润有重要贡献。

- 托管业务规模领先: 托管资产规模巨大,能够获得稳定的托管费收入。

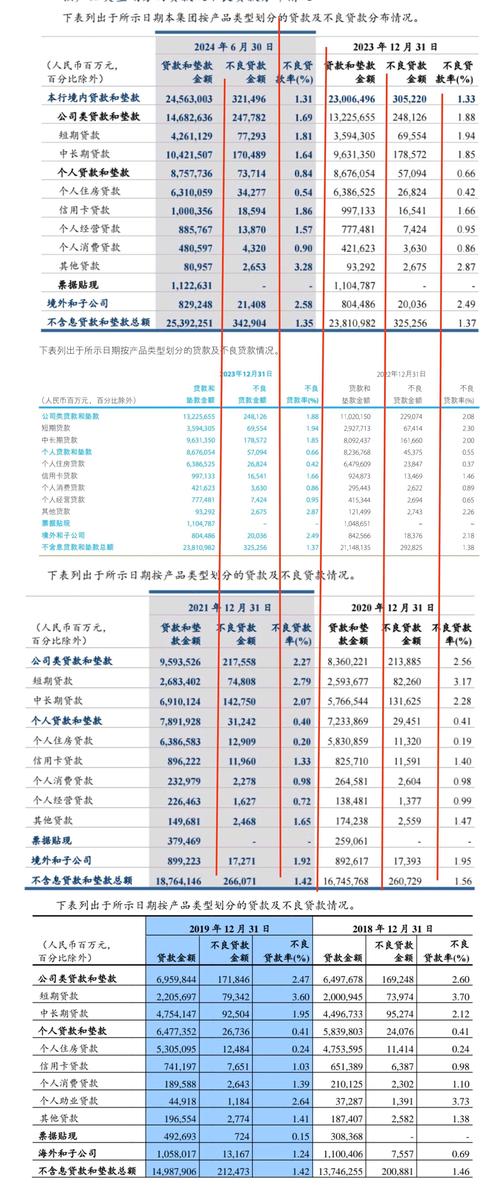

财务表现分析 (基于近年数据)

| 指标 (单位:人民币) | 2025年 | 2025年 | 同比变化 | 分析与解读 |

|---|---|---|---|---|

| 营业收入 | 3,723.66 亿元 | 3,238.61 亿元 | +15.0% | 收入端表现强劲,主要得益于非利息收入的快速增长,以及去年低基数的效应。 |

| 归母净利润 | 3,068.42 亿元 | 3,059.58 亿元 | +0.3% | 利润增速放缓,主要受净息差持续收窄的拖累。 |

| 平均总资产回报率 (ROAA) | 15% | 15% | - | ROAA保持稳定,反映资产运用效率稳健。 |

| 加权平均净资产收益率 (ROE) | 22% | 92% | ↓ | ROE略有下降,主要是资本充足率提升和利润增速放缓所致。 |

| 净息差 | 79% | 94% | ↓↓ | 核心关注点,净息差持续收窄,主要原因是LPR(贷款市场报价利率)多次下调,以及银行在存款端成本刚性,这是行业普遍面临的挑战。 |

| 不良贷款率 | 42% | 38% | ↑ | 不良贷款率小幅上升,主要受房地产领域风险暴露和部分企业经营困难的影响,但整体拨备覆盖率充足,风险抵御能力强。 |

| 拨备覆盖率 | 80% | 20% | ↑ | 拨备覆盖率维持高位,表明银行对未来潜在不良贷款的“缓冲垫”非常厚实,风险可控。 |

财务小结:

- 收入结构优化: 非利息收入(如手续费及佣金净收入)成为增长亮点,对冲了息差收窄的压力,显示出转型成效。

- 盈利能力稳健: 在宏观经济承压的背景下,净利润仍保持微增,凸显了国有大行的经营韧性和抗风险能力。

- 资产质量承压: 不良贷款率温和上升,但拨备覆盖率充足,表明银行已充分计提风险准备,有能力应对潜在风险。

竞争优势与护城河

- 国家信用与政策优势: “大到不能倒”的系统性重要银行,在关键时刻总能获得政策支持,拥有最强的信用背书。

- 庞大的网络与客户基础: 覆盖全国的物理网点和线上渠道(“建行生活”APP)相结合,触达数亿个人和数百万企业客户,获客和交叉销售成本极低。

- 资本实力雄厚: 资本充足率远超监管要求,为业务扩张和抵御风险提供了坚实基础。

- 综合化经营平台: 拥有建信基金、建信租赁、建信信托、建信人寿等子公司,能够为客户提供一站式、多元化的金融服务,提升客户粘性。

- 强大的品牌认知度: “建行”品牌在中国家喻户晓,是信任和安全的代名词。

风险因素

- 宏观经济下行风险: 经济增速放缓将直接影响企业的信贷需求和个人的还款能力,导致资产质量恶化。

- 房地产行业风险: 房地产是系统性风险的重要源头,建设银行作为按揭贷款和对公开发贷的主要银行之一,其资产质量与房地产市场景气度高度相关。

- 净息差持续收窄风险: 在宽松的货币政策环境下,贷款利率下行趋势难改,而存款成本刚性,息差压力将持续存在,挤压银行的核心盈利能力。

- 同业竞争加剧: 不仅要面对其他三大行的竞争,还要应对招商、兴业等股份制银行的灵活竞争,以及互联网金融平台的跨界冲击。

- 数字化转型挑战: 金融科技浪潮下,如何利用大数据、人工智能等技术提升效率、优化体验、控制风险,是所有传统银行面临的共同课题。

投资价值与前景展望

投资亮点:

- 高股息率: 建设银行长期保持稳定的分红政策,股息率在A股市场中极具吸引力,对于追求稳定现金流的长期投资者具有很大吸引力。

- 估值处于历史低位: 目前其市净率长期在0.5倍左右,远低于1倍的净资产,反映了市场对其增长乏力的悲观预期,较低的估值提供了较高的安全边际。

- 防御性资产: 在经济不确定性增加或市场动荡时期,银行股(尤其是国有大行)往往因其稳定性和高股息而成为资金的“避风港”。

未来展望:

- **短期

(图片来源网络,侵删)