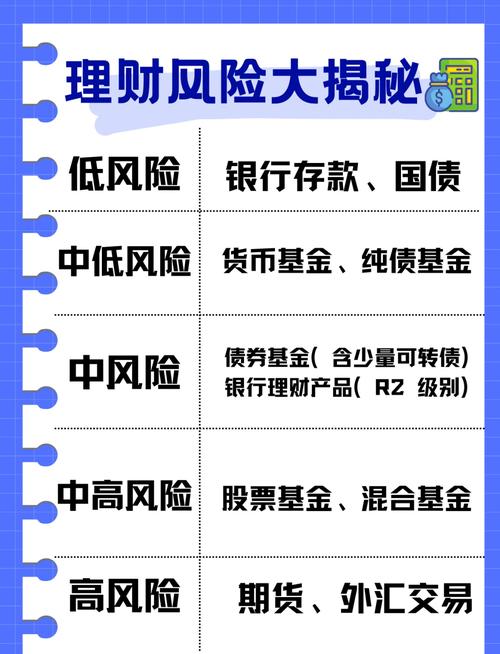

债券型基金,顾名思义,主要投资于债券等固定收益类资产,由于其追求相对稳健的回报,常被认为是比股票型基金风险较低的“稳健型”产品。“稳健”不等于“无风险”,债券型基金同样面临多种风险,投资者在投资前必须充分了解。

(图片来源网络,侵删)

以下是债券型基金面临的主要风险,从核心到次要进行梳理:

核心风险:利率风险

这是债券型基金最核心、最主要的风险,也是其净值波动的主要来源。

- 风险描述: 利率与债券价格呈反向变动关系,当市场利率上升时,已发行的、利率相对较低的债券价格会下跌;反之,当市场利率下降时,已发行的、利率相对较高的债券价格会上涨。

- 对基金的影响:

- 利率上行期: 基金持有的债券价格会普遍下跌,导致基金的净值下跌,对于久期较长的基金(如投资于长期国债的基金),其净值对利率变化更敏感,下跌幅度会更大。

- 利率下行期: 基金持有的债券价格会普遍上涨,推动基金净值上涨。

- 通俗理解: 想象一下,你买了年利率3%的债券,如果现在新发行的债券利率涨到了5%,你的3%债券就不那么有吸引力了,为了卖出去,你只能降价,这就是价格下跌。

信用风险(违约风险)

这是指债券发行人无法按时足额支付利息或偿还本金的风险。

- 风险描述: 债券发行人(如企业、地方政府等)可能出现经营困难、财务状况恶化,甚至破产,导致其发行的债券违约。

- 对基金的影响:

- 如果基金投资的债券发生违约,其价值会大幅下跌,甚至归零,直接拖累基金净值。

- 基金需要对该违约债券进行减值计提,这会体现在基金的净值中。

- 与基金类型的关系:

- 利率债基金(如国债、地方政府债): 信用风险极低,因为国家信用背书,几乎没有违约可能。

- 信用债基金(如企业债、公司债): 信用风险是其主要风险,基金投资的债券信用等级越低(如BBB级以下),违约风险越高,但潜在的票息收益也越高,这就是所谓的“风险与收益成正比”。

流动性风险

- 风险描述: 指资产在短期内以合理价格变现的难度,某些债券(尤其是低评级、小规模的企业债)可能交易不活跃,难以找到买家。

- 对基金的影响:

- 当市场恐慌或投资者大量赎回时,如果基金持有的债券流动性很差,基金经理可能不得不以“甩卖”(大幅折价)的方式出售这些债券来应对赎回,从而加剧净值的下跌。

- 在极端市场情况下,流动性枯竭可能导致基金无法及时满足赎回需求,甚至被迫暂停申赎。

通胀风险(购买力风险)

- 风险描述: 指通货膨胀导致货币购买力下降,从而使投资的实际回报缩水的风险。

- 对基金的影响:

- 债券提供的是固定的利息收入,如果通胀率高于债券的票面利率,那么你收到的利息和到期收回的本金的“实际购买力”就会下降。

- 你持有年利率3%的债券,但通胀率为5%,那么你的实际收益率是-2%,对于浮动利率债,其票息会随市场利率调整,因此受通胀影响相对较小。

基金经理管理风险

- 风险描述: 基金的投资决策依赖于基金经理的专业能力,基金经理的判断失误、投资策略不当或操作失误都会影响基金的业绩。

- 对基金的影响:

- 久期判断失误: 如果基金经理错误判断了利率走势,可能会在利率上行时持有过多长久期债券,导致净值大幅回撤。

- 信用评级判断失误: 如果基金经理对某个发行人的信用状况判断过于乐观,重仓了其债券,一旦该债券违约,将给基金带来巨大损失。

- 风格漂移: 基金合同约定了投资范围和策略,如果基金经理为了追求短期收益而偏离合同,可能会引入额外的、未预料到的风险。

提前兑付风险

- 风险描述: 对于一些含“提前赎回条款”的债券(特别是可转换债券或部分企业债),发行人有权利在特定条件下,以约定价格提前偿还债券本金。

- 对基金的影响:

- 当市场利率大幅下降时,发行人更愿意提前赎回高利率的旧债,再以更低的利率发行新债。

- 对基金而言,这意味着其持有的高息资产被提前收回,只能再投资到当前低利率的环境中,降低了未来的预期收益。

赎回风险(针对投资者)

- 风险描述: 这是从投资者角度出发的风险,当市场出现大幅下跌或恐慌时,大量投资者会同时赎回基金。

- 对基金的影响(间接):

基金经理被迫在不利的市场条件下卖出债券来应对赎回,这会加剧市场的下跌,形成“下跌-赎回-再下跌”的恶性循环,最终损害所有剩余持有人的利益。

(图片来源网络,侵删)

(图片来源网络,侵删)

如何识别和管理这些风险?

作为投资者,可以通过以下几个方面来评估和管理债券型基金的风险:

-

看基金类型和投资范围:

- 纯债基金: 只投资债券,风险相对较低,投资利率债的基金风险最低,投资信用债的基金风险较高。

- 混合债券型基金(二级): 除了债券,还投资少量股票(通常不超过20%),因此除了上述债券风险,还增加了股市风险。

- 可转债基金: 主要投资可转换债券,兼具债性和股性,波动性远大于纯债基金,风险较高。

-

看基金的“久期”(Duration):

- 久期是衡量债券价格对利率敏感度的指标。 久期越长,基金净值对利率变化的波动越大,风险厌恶型投资者应选择久期较短的基金。

-

看基金的信用评级和持仓:

查看基金定期报告,了解其投资的债券主要是高评级(AAA, AA+)还是低评级(BB+及以下)债券,持仓越分散,单一债券违约的冲击越小。

-

看基金公司和基金经理:

选择实力雄厚、固定收益投资能力强的基金公司和经验丰富的基金经理。

-

做好资产配置:

不要将所有资金都投入债券型基金,应根据自身的风险承受能力,将债券型基金与股票型基金、货币基金等进行合理配置,以分散风险。

| 风险类型 | 风险来源 | 对基金净值的影响 | 如何规避/管理 |

|---|---|---|---|

| 利率风险 | 市场利率变动 | 主要波动来源,利率上升导致净值下跌 | 选择久期较短的基金,或通过组合对冲 |

| 信用风险 | 债券发行人违约 | 导致净值大幅下跌 | 选择投资高评级债券的基金,或分散投资 |

| 流动性风险 | 债券交易不活跃 | 急需赎回时被迫折价出售 | 选择投资主流、高流动性债券的基金 |

| 通胀风险 | 通货膨胀侵蚀购买力 | 实际回报下降 | 考虑配置TIPS或浮动利率债基金 |

| 管理风险 | 基金经理决策失误 | 基金业绩跑输基准 | 选择优秀基金经理和基金公司 |

| 提前兑付风险 | 发行人提前赎回债券 | 未来收益预期降低 | 关注持仓债券的条款 |

债券型基金并非“零风险”的避风港,投资者在投资前,务必仔细阅读基金合同和招募说明书,了解其投资策略、风险等级,并结合自身的财务状况和风险偏好,做出理性的投资决策。