(SEO优化):

可供出售金融资产(权益工具投资)全解析:从入门到精通,一文读懂其会计处理与风险管理

Meta描述(用于百度搜索结果摘要):

本文作为企业管理专家,为您深度解析“可供出售权益工具投资”的定义、会计核算(初始计量、后续计量、减值、处置)、核心优势与潜在风险,无论是财务人员还是企业管理者,都能通过此文全面掌握这一重要会计科目的操作要点与战略考量,助力企业做出更明智的投资决策。

引言:揭开“可供出售权益工具投资”的神秘面纱

在现代企业的财务管理与资本运作中,投资活动扮演着至关重要的角色,企业为了优化资产配置、提高资金使用效率、获取投资收益或实现战略协同,会将闲置资金投向各类金融资产。“可供出售权益工具投资”是一个既常见又关键的会计科目。

许多企业管理者和财务人员初见此名,可能会感到些许困惑:它究竟是什么?它与“交易性金融资产”、“长期股权投资”有何本质区别?在新的会计准则下,它又该如何进行准确的会计处理?

别担心,作为您的专属企业管理专家,本文将为您抽丝剥茧,系统性地讲解可供出售权益工具投资的方方面面,助您从“门外汉”成长为“半个专家”,真正将其运用到企业的实战管理中。

核心定义:它到底是什么?

要理解一个概念,首先要从定义入手。

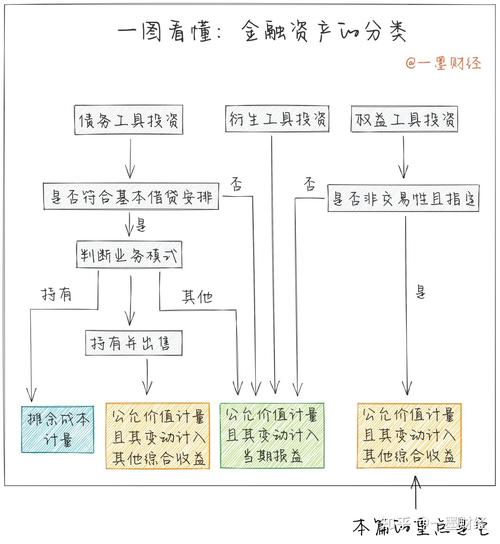

可供出售权益工具投资,指的是企业初始确认时即被指定为可供出售的非衍生权益工具投资,以及未被划分为以公允价值计量且其变动计入当期损益的金融资产或持有至到期投资的非衍生权益工具投资。

通俗地讲,就是企业购买的其他公司的股票、基金等权益性资产,企业既不打算短期内炒卖赚取差价(区别于交易性金融资产),也不打算长期持有并控制对方公司(区别于长期股权投资),而是将其放在一个“中间地带”——持有一段时间,未来视市场情况和企业资金需求再决定是继续持有、出售还是处置。

一个简单的比喻: 您可以把企业的资金想象成一个“投资组合”。

- 交易性金融资产:就像您放在钱包里的零钱,随时可能用来买瓶水,追求的是即时的小额收益。

- 长期股权投资:就像您买了一套房子,打算长期居住或收租,追求的是长期的稳定回报或对房产的控制权。

- 可供出售权益工具投资:则更像您在银行里买的一笔理财产品,您知道它的价值会随市场波动,但您不急着用这笔钱,可以等一个更好的时机再取出来,追求的是中长期的稳健增值。

会计处理:企业财务人员的“必修课”

会计处理是可供出售权益工具投资的核心,也是最能体现其专业性的部分,主要分为四个环节:初始计量、后续计量、减值处理和处置。

初始计量:成本是基础

企业取得可供出售权益工具投资时,应按其公允价值和相关交易费用之和作为初始入账成本。

- 公允价值:通常是购买该资产支付的对价,如购买股票所支付的价格。

- 交易费用:包括支付给代理机构、咨询公司、券商等的手续费和佣金等。

会计分录示例: 企业A于2025年1月1日,以每股10元的价格,从二级市场购入B公司股票10,000股,作为可供出售权益工具投资,另支付交易费用500元。

- 初始入账成本 = (10元/股 × 10,000股) + 500元 = 100,500元

- 会计分录:

- 借:可供出售金融资产—成本 100,500

- 贷:银行存款 100,500

后续计量:公允价值变动计入“其他综合收益”

这是可供出售权益工具投资最显著的特征,在持有期间,其后续计量以公允价值为准,但公允价值的变动不计入当期损益(利润表),而是计入“其他综合收益”(所有者权益表)。

- 当公允价值上升时:

- 借:可供出售金融资产—公允价值变动

- 贷:其他综合收益—公允价值变动

- 当公允价值下降时:

- 借:其他综合收益—公允价值变动

- 贷:可供出售金融资产—公允价值变动

关键点解读: 这样做的好处是,避免了企业利润因短期市场波动而产生剧烈起伏,使得企业的财务报表更加稳健,更能反映企业真实的经营成果。“其他综合收益”作为所有者权益的一部分,也向外界传递了企业资产增值的信号。

减值处理:从“浮亏”到“实亏”的确认

如果可供出售权益工具投资在资产负债表日的公允价值严重下跌,且下跌趋势是非暂时性的,企业就需要确认资产减值损失,这个过程被称为“计提减值准备”。

计提减值时,需要将原计入其他综合收益的累计公允价值损失,从“其他综合收益”转出,计入“资产减值损失”(当期损益)。

会计分录示例: 接上例,年末B公司股票因经营不善,股价跌至每股6元,且下跌趋势预计持续,此时需要计提减值。

- 账面价值 = 100,500元

- 公允价值 = 6元/股 × 10,000股 = 60,000元

- 应计提的减值损失 = 100,500 - 60,000 = 40,500元

- 假设此前“其他综合收益—公允价值变动”科目贷方余额为20,000元(即此前已确认的浮亏)。

- 会计分录:

- 确认本期减值损失:

- 借:资产减值损失 40,500

- 贷:可供出售金融资产—减值准备 40,500

- 将原计入其他综合收益的损失转出:

- 借:其他综合收益—公允价值变动 20,000

- 贷:资产减值损失 20,000

- 确认本期减值损失:

- 最终影响:当期利润表中的“资产减值损失”增加了20,500元(40,500 - 20,000),同时所有者权益减少了20,000元。

处置:落袋为安,结转损益

当企业决定出售可供出售权益工具投资时,需要终止确认该资产,并将处置所得与账面价值的差额确认为“投资收益”,必须将原计入其他综合收益的累计公允价值变动,一并结转至“投资收益”。

会计分录示例: 接上例,企业A在次年以每股7元的价格将B公司股票全部出售。

- 处置收入 = 7元/股 × 10,000股 = 70,000元

- 账面价值 = 100,500 - 40,500 = 60,000元

- 处置损益 = 70,000 - 60,000 = 10,000元

- 假设“其他综合收益—公允价值变动”科目借方余额为20,000元(即此前累计的浮亏)。

- 会计分录:

- 确认处置收入与账面价值差额:

- 借:银行存款 70,000

- 可供出售金融资产—减值准备 40,500

- 贷:可供出售金融资产—成本 100,500

- 贷:投资收益 10,000

- 结转原计入其他综合收益的金额:

- 借:其他综合收益—公允价值变动 20,000

- 贷:投资收益 20,000

- 确认处置收入与账面价值差额:

- 最终影响:企业最终获得的总投资收益为30,000元(10,000 + 20,000),成功将账面上的“浮亏”转化为实际的投资收益。

优势与风险:企业管理者的“决策罗盘”

作为企业管理者,仅仅了解会计处理是不够的,更要洞悉其背后的战略逻辑。

核心优势:

- 收益与风险的平衡器:相比交易性金融资产,其收益更稳定,避免了利润表的大幅波动;相比长期股权投资,其流动性更好,随时可以根据市场情况调整。

- 财务报表的“稳定器”:公允价值变动计入其他综合收益,平滑了利润,使企业业绩看起来更加健康、可持续。

- 战略灵活性的体现:为企业提供了一个灵活的投资渠道,既能分享被投资企业的成长红利,又保留了在市场高点或企业需要时退出的权利。

潜在风险:

- 公允价值波动风险:虽然不影响当期利润,但资产价格的剧烈波动会直接影响企业的净资产(所有者权益),可能引发投资者或债权人的担忧。

- 减值判断的主观性风险:“非暂时性下跌”的判断带有一定的主观性,需要管理层基于充分的内外部信息做出审慎评估,否则可能影响会计信息的可靠性。

- 流动性风险:虽然理论上流动性较好,但在市场极端情况下,可能难以按理想价格出售资产,导致“想卖卖不掉”或“卖出即大幅亏损”的局面。

实战应用:企业如何做好可供出售权益工具投资?

- 明确投资策略:在投资前,必须明确这笔投资的目的是什么?是追求股息分红,还是等待股价上涨?是作为主业补充,还是纯粹的财务投资?清晰的策略是后续一切操作的基础。

- 建立严格的估值与减值测试流程:财务部门应定期(如每季度)对投资组合进行公允价值评估,并建立一套标准化的减值测试流程,确保减值计提的及时性和准确性。

- 加强风险管理与内部控制:建立投资授权、决策、执行、记录和监督相分离的内控体系,防范个人道德风险和操作风险,设定单一投资和整体投资的限额,控制集中度风险。

- 关注信息披露:在财务报表附注中,应充分披露可供出售金融资产的构成、公允价值确定方法、累计计入其他综合收益的金额以及重大的减值迹象等,提升透明度。

可供出售权益工具投资,绝非一个简单的会计科目,它承载了企业在资本市场中的智慧与策略,它既是企业优化资产配置、提升盈利能力的“利器”,也可能因管理不善而成为拖累业绩的“包袱”。

希望本文能为您提供一个全面而深入的视角,无论是对于正在处理相关账务的财务人员,还是掌舵企业未来发展的管理者,深刻理解并灵活运用这一工具,都将是提升企业财务管理水平和投资决策能力的关键一步,在瞬息万变的市场环境中,唯有专业与审慎,方能行稳致远。