格上理财是什么?

核心定位:独立的第三方财富管理机构

(图片来源网络,侵删)

- “独立”是关键:格上理财不隶属于任何银行、保险公司、证券公司或基金公司,这意味着它在推荐产品时,理论上可以站在一个相对中立的立场,不会为了推销自家产品而进行“捆绑销售”。

- “中介”模式:它的主要业务是作为“产品超市”的“导购员”或“采购顾问”,它从市场上筛选、评估各类金融产品(如私募基金、信托、资管计划等),然后推荐给客户,并从中获取销售佣金或服务费。

- 核心优势:筛选和尽调能力,由于其独立性,格上理财会投入大量资源去研究、筛选和尽职调查市场上的理财产品,力求为客户过滤掉风险高、不透明或不合规的产品。

格上理财能为家庭提供哪些服务?

格上理财的服务主要围绕“资产配置”和“产品筛选”展开,尤其擅长于高净值家庭和中产家庭的理财需求。

核心服务:资产配置建议

这是家庭理财的基石,格上理财的顾问会先通过问卷或面谈,了解家庭的:

- 财务状况:收入、支出、资产、负债。

- 理财目标:子女教育、退休养老、财富传承、购房买车等。

- 风险承受能力:能接受多大的本金亏损。

- 投资期限:资金需要用多久。

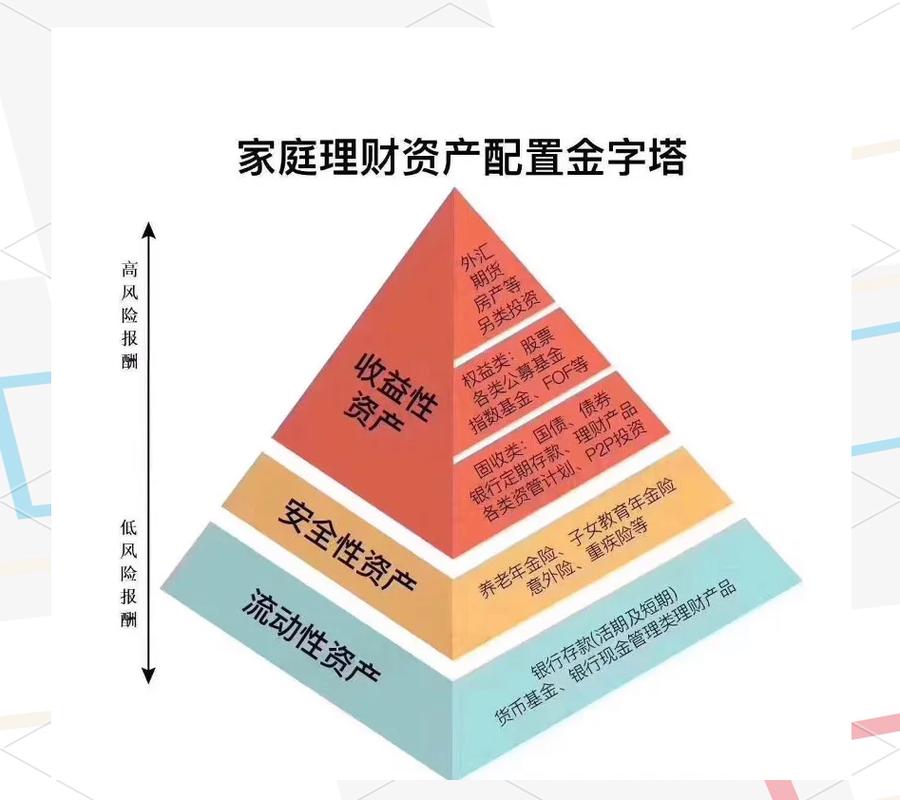

基于这些信息,顾问会提供一个大类资产配置方案,比如建议将家庭资产的多少比例配置在股票型基金、多少在债券型产品、多少在另类投资(如私募股权、对冲基金)等,以实现风险和收益的平衡。

核心价值:精选产品池

这是格上理财最核心的价值所在,普通投资者很难接触到或辨别复杂的金融产品,而格上理财的团队会做这些“脏活累活”:

(图片来源网络,侵删)

- 产品筛选:从市场上成百上千种产品中,筛选出符合其风控标准的。

- 尽职调查:对产品背后的底层资产、管理人团队、历史业绩、风控措施等进行深入调查。

- 持续跟踪:产品购买后,会持续跟踪其表现,并在出现风险预警时及时通知客户。

它主要提供的产品类型包括(但不限于):

- 私募证券投资基金:包括股票多头、量化对冲、市场中性、CTA(管理期货)等策略。

- 固定收益类产品:如信托计划、资管计划、私募债等,追求稳健的票息收益。

- 股权类产品:私募股权投资(PE)、风险投资(VC),着眼于长期的高回报。

- 其他另类投资:如量化对冲、黄金、艺术品等。

附加服务

- 组合管理建议:根据市场变化,动态调整资产配置比例。

- 市场观点解读:定期提供宏观分析、市场策略报告。

- 税务与法律咨询:部分高端服务可能包含简单的税务筹划或法律咨询。

格上理财的优势与劣势(客观分析)

优势:

- 客观中立性:作为第三方,避免了“自产自销”的利益冲突,客户可以相信其筛选标准相对公正。

- 专业筛选能力:拥有专业的投研团队,能穿透复杂的金融产品底层,识别风险,这是普通投资者不具备的核心能力。

- 产品覆盖广:能够接触到银行等传统渠道买不到的优质私募产品,为家庭资产配置提供了更多可能性。

- 省时省力:为家庭投资者节省了大量研究和筛选产品的时间与精力。

劣势与风险:

- 利益冲突依然存在:虽然独立,但其收入主要来自销售佣金,这意味着,它可能会更倾向于销售佣金更高或与其合作更紧密的产品,这可能不完全等同于“最适合客户”的产品,客户需要有辨别意识。

- 收费模式不透明:除了明面上的管理费,客户很难知道其从产品中获得了多少佣金,这部分成本最终可能隐含在产品的费用中。

- 服务质量参差不齐:顾问的专业水平和职业道德因人而异,遇到不专业的顾问,可能会导致资产配置方案不合理或推荐了不合适的产品。

- “刚性兑付”神话的破灭:格上理财筛选的是“风险相对可控”的产品,但不等于保本保息,近年来,信托、私募等产品违约事件频发,任何机构都无法承诺100%安全,投资者必须有风险自担的意识。

- 门槛较高:格上理财主要服务高净值客户,其推荐的很多私募产品投资门槛通常在100万元人民币起,对普通家庭来说门槛较高。

格上理财适合什么样的家庭?

- 高净值家庭(可投资金融资产超过600万):这类家庭资产量大,需求复杂,需要专业的资产配置方案和多元化的产品来分散风险,以实现财富的保值增值和传承。

- 有一定积蓄的中产家庭:积累了100万以上可投资资金,希望通过专业机构进行更有效的投资,但缺乏时间和精力去深入研究市场。

- 对投资有基本认知,但希望“专业的事交给专业的人”的家庭:这类家庭不满足于银行理财的低收益,但又不敢盲目炒股或投资高风险产品,寻求一个“中间地带”。

- 希望进行全球化或多元化资产配置的家庭:格上理财可以接触到一些海外资产或国内另类投资机会,帮助家庭打破地域和资产类别的限制。

给家庭投资者的建议

如果你正在考虑或已经使用格上理财的服务,以下几点建议至关重要:

- 明确自身需求:在接触任何顾问之前,先想清楚自己的家庭财务状况、理财目标和风险底线,这是所有理财规划的起点。

- 理解“独立”的边界:认识到“独立”不代表“无私”,了解其盈利模式,保持一份清醒,不盲目相信所有推荐。

- 关注底层资产,而非“历史业绩”:不要只看产品宣传页上漂亮的业绩曲线,一定要让顾问讲清楚钱投到了哪里(底层资产是什么),这个资产是否可靠、是否容易变现。

- 坚持“鸡蛋不要放在一个篮子里”:即使是经过筛选的产品,也要坚持分散投资的原则,不要把所有资金都押在某一类或某一个产品上。

- 保持学习,提升财商:财富管理是一个终身学习的过程,可以多关注宏观经济、不同资产类别的知识,这样能与顾问进行更有效的沟通,也能更好地判断其建议的合理性。

- 警惕“保本高收益”的陷阱:任何承诺“保本高收益”的理财产品都要高度警惕,这往往是风险的开始。

格上理财是中国财富管理市场上一家专业且重要的参与者,尤其适合那些寻求专业资产配置和精选产品服务的高净值及中产家庭,它的核心价值在于筛选和尽调,可以帮助家庭穿越复杂的产品迷雾。

它并非“理财神器”,更不是“保险箱”,家庭投资者在使用其服务时,应保持理性和审慎,明白任何投资都有风险,最终决策的责任人永远是自己,把它看作一个专业的“工具”或“顾问”,而不是一个可以完全依赖的“提款机”,才能更好地发挥其应有的作用。

(图片来源网络,侵删)