私募股权投资基金的结构并非一成不变,但全球范围内最主流、最经典的模式是有限合伙制,下面我们以此为核心,并辅以其他结构进行说明。

(图片来源网络,侵删)

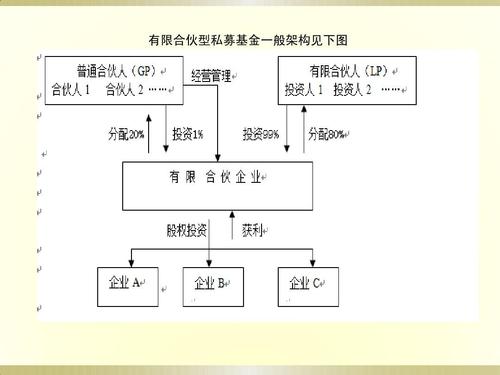

核心结构:有限合伙制

有限合伙制是PE基金的法律载体,它巧妙地结合了公司制和合伙制的优点,完美地解决了基金运作中的核心问题:激励、责任和税收。

一个典型的有限合伙制基金由两类合伙人构成:

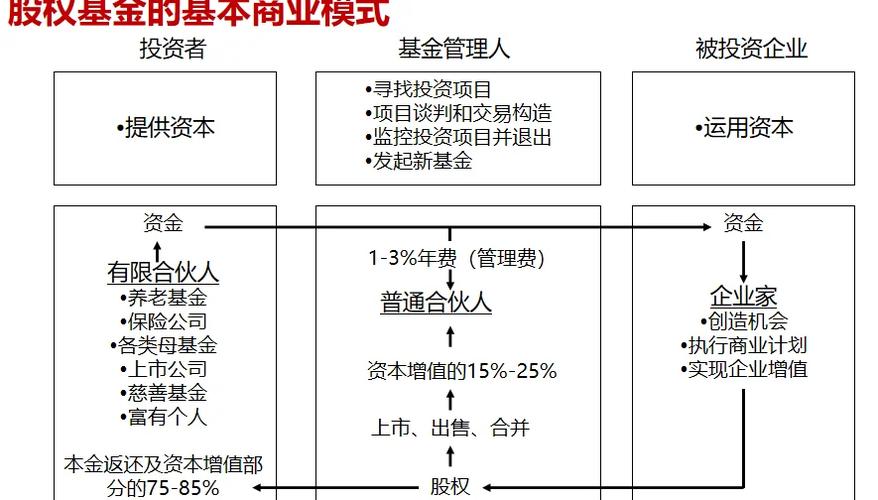

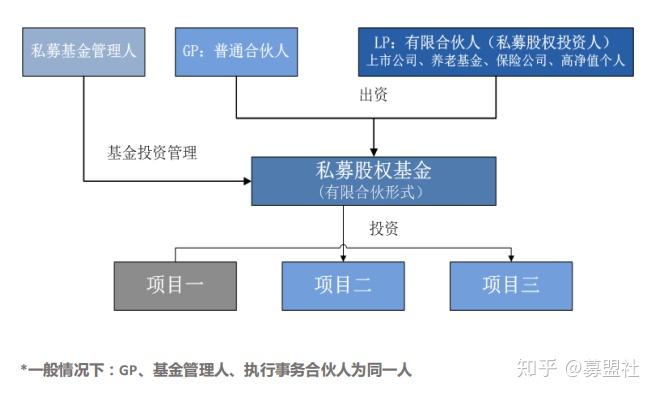

普通合伙人

- 身份与角色:基金的管理人,通常是专业的私募股权投资公司或其关联实体。

- 核心职责:

- 基金发起与设立:设计基金方案,寻找资金来源。

- 投资决策:负责项目的筛选、尽职调查、投资决策、估值、交易执行等所有投资活动。

- 投后管理:向被投企业派驻董事,提供战略、管理、资源等方面的增值服务,帮助企业成长。

- 退出决策:决定并执行项目的退出策略(如IPO、并购、股权转让等)。

- 日常运营:负责基金的日常管理和信息披露。

- 出资比例:通常出资比例很低,一般为基金总规模的 1% 左右,这部分资金被称为“自有资本”或“种子资金”,体现了GP对项目的信心和风险共担的决心。

- 收益分配:

- 管理费:每年向基金收取一笔固定费用,覆盖其日常运营成本(员工工资、办公租金等),通常是基金总规模的 2% 左右。

- Carry(业绩分成/附带权益):这是GP最核心的激励来源,当基金实现盈利并退出后,GP将获得扣除本金和LP优先回报之后的20%左右的利润分成,这种“利益捆绑”机制确保了GP与LP的利益高度一致。

- 法律责任:承担无限连带责任,这意味着如果基金资不抵债,GP需要用其全部个人财产来偿还债务,这是GP审慎投资的重要约束。

有限合伙人

- 身份与角色:基金的出资人,通常是机构投资者(如养老基金、主权财富基金、母基金、大学捐赠基金、保险公司等)和高净值个人。

- 核心职责:

- 出资:提供基金绝大部分的资金,通常占总规模的 99%。

- 监督:有权对GP的投资策略和运作进行监督,但不参与具体的投资决策和日常管理,以避免被视为“普通合伙人”而承担无限责任。

- 收益分配:

- 获得基金投资收益的 80% 左右(在扣除GP的Carry之后)。

- 享有优先回报,即在GP获得Carry之前,LP必须先收回其全部出资本金,并获得一个约定的优先回报率(如8%的年化复合收益率)。

- 法律责任:承担有限责任,其损失以其出资额为上限,个人其他财产受到保护,这是LP愿意将大额资金交给GP管理的关键原因。

有限合伙协议

这是基金的法律基石,是GP和LP之间签订的具有法律约束力的合同,它详细规定了基金的各个方面,包括但不限于:

- 基金的出资、期限和规模。

- GP和LP的权利与义务。

- 投资策略和限制。

- 管理费的计算和支付方式。

- Carry的计算和分配机制(关键中的关键)。

- LP的承诺制出资。

- 信息披露要求。

- 关键人士条款。

- 终止、清算和争议解决机制。

其他基金结构

虽然有限合伙制是主流,但在特定地区或特定类型的基金中,也会采用其他结构。

(图片来源网络,侵删)

公司制

- 结构:基金以股份有限公司或有限责任公司的形式设立。

- 优点:

- 法律明确:公司法律体系成熟,股东权利和义务清晰。

- 融资便利:可以更容易地进行股权融资,甚至可以上市。

- 治理结构:拥有股东大会、董事会等规范的公司治理结构。

- 缺点:

- 双重征税:基金层面需要缴纳企业所得税,投资者(股东)在获得分红后还需要缴纳个人所得税,税负较重。

- 决策效率:决策流程可能不如合伙制灵活。

- 适用场景:在大陆法系国家(如中国、德国、日本)比较常见,中国的“契约型”和“公司型”基金也借鉴了这一思路。

契约型

- 结构:基金本身不是一个独立的法律实体,而是通过基金管理人、托管人和投资者三方签订基金合同来设立。

- 优点:

- 设立简便:无需注册独立的法律实体,设立程序简单。

- 税收透明:通常被视为“导管实体”,在基金层面不征税,收益直接分配给投资者,由投资者自行纳税。

- 灵活性高:合同条款可以根据双方意愿灵活定制。

- 缺点:

- 法律基础较弱:主要依赖合同约定,其法律地位不如公司制或合伙制明确。

- 融资能力有限:难以进行股权融资。

- 适用场景:在信托法系国家(如英国)和一些亚洲国家非常普遍,中国的公募基金和很多私募基金也采用契约型。

PE基金的典型层级结构(以有限合伙制为例)

一个完整的PE基金运作,除了法律结构,还有一个重要的资金和管理层级结构:

+-------------------+

| 有限合伙人 | <-- 出资人 (LPs)

| (养老基金、大学等) |

+--------+----------+

| (承诺出资)

v

+-------------------+

| 有限合伙基金 | <-- 法律载体 (LLC / LP)

| (由GP管理) |

+--------+----------+

| (基金管理)

v

+-------------------+

| 普通合伙人 | <-- 基金管理人

| (PE投资公司) |

| - 管理团队 |

| - 投资委员会 |

+-------------------+

| (投资项目)

v

+-------------------+

| 被投企业 | <-- 投资标的

| (目标公司) |

+-------------------+流程解释:

- LPs 与 GP 签订有限合伙协议,承诺向基金出资。

- GP 作为管理人,将募集到的资金存入 有限合伙基金 这个法律实体中。

- GP 利用基金的资金,通过其投资委员会决策,向一系列 被投企业 进行股权投资。

- GP 对被投企业进行投后管理,并最终推动其上市或并购,实现退出。

- 退出获得的资金,按照LPA约定的顺序,首先返还LP的本金和优先回报,然后GP提取Carry,剩余部分归LP所有。

中国的特殊情况:基金备案与结构

私募股权投资基金受到中国证券投资基金业协会的严格监管,常见的结构包括:

- 契约型基金:通过基金合同设立,灵活但投资者人数受限。

- 公司型基金:以公司形式设立,有完整的法人治理结构,但面临双重征税问题。

- 有限合伙型基金:与全球主流结构一致,是目前PE/VC基金最主流的形式。

- 信托型基金:通过信托计划设立,曾是主流,但目前因监管政策调整而相对较少。

所有在中国设立的私募基金,都必须在基金业协会完成备案,才能合法开展募集和投资活动。

(图片来源网络,侵删)

| 结构类型 | 法律实体 | 管理者 | 出资人 | 责任承担 | 税收特点 | 全球流行度 |

|---|---|---|---|---|---|---|

| 有限合伙制 | 有限合伙企业 | 普通合伙人 | 有限合伙人 | GP无限责任,LP有限责任 | 税收透明(仅LP纳税) | 极高(尤其英美) |

| 公司制 | 股份/有限公司 | 董事会/管理层 | 股东 | 股东有限责任 | 双重征税 | 较高(大陆法系国家) |

| 契约型 | 无独立实体 | 基金管理人 | 投资者 | 管理人承担信托责任 | 税收透明 | 较高(信托法系国家) |

核心要点:

- 有限合伙制是PE基金的“黄金标准”,其核心在于通过GP的无限责任和Carry激励机制,以及LP的有限责任,实现了专业管理和风险隔离。

- 理解LP、GP、基金和被投企业之间的关系,是理解PE行业运作的基础。

- 法律结构的选择是利益、责任、税收和效率之间权衡的结果。