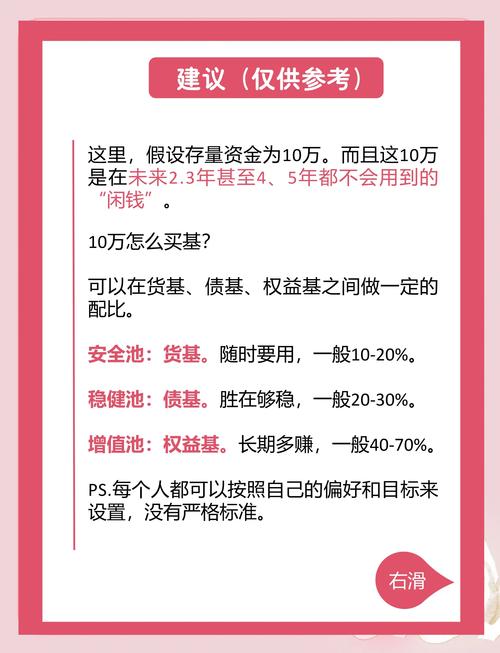

标准化资产、非标准化资产和其他资产,下面我将为您详细解析。

(图片来源网络,侵删)

核心投资范围:标准化资产

这是银行理财投资的基础和主要部分,流动性好,透明度高,风险相对较低,主要包括:

-

固定收益类资产(固收类)

- 国债、地方政府债: 国家信用背书,安全性最高。

- 金融债、同业存单: 由银行、政策性银行等金融机构发行,信用等级高。

- 企业债、公司债: 由企业发行,收益率和风险根据企业信用评级而异。

- 中期票据、短期融资券: 企业在银行间市场发行的债务融资工具。

- 可转换债券、可交换债券: 兼具债性和股性,攻守兼备。

- 利率债、信用债: 这是更专业的分类,前者以利率变动为主要风险,后者以信用违约为主要风险。

-

权益类资产(权益类)

- 股票: 包括在A股、港股、美股等市场上市交易的股票,这是获取高收益的潜在来源,但波动性也最大。

- 股票型基金、混合型基金: 通过基金间接投资于一篮子股票,可以分散个股风险。

- 优先股、可转债: 兼具债权和股权的特征,风险低于普通股。

-

现金及货币市场类资产

(图片来源网络,侵删)

(图片来源网络,侵删)- 银行存款、同业存放: 保证本金安全性和流动性。

- 货币市场基金: 投资于短期债券、央行票据等,风险极低,流动性好。

- 国债逆回购: 短期融资工具,安全性高。

-

金融衍生品

- 远期、期货、期权、互换: 主要用于风险管理(如对冲利率、汇率风险),而非用于投机,用利率期货对冲债券价格下跌的风险。

-

另类投资

- 商品类: 如黄金、白银等贵金属,或通过商品基金投资。

- 结构性存款: 本金通常投资于存款等安全资产,收益部分与金融衍生品(如汇率、指数、商品价格)挂钩,以博取更高收益。

重要投资范围:非标准化资产

这类资产通常被称为“非标”,特点是非公开、流动性差、风险较高,但能提供相对更高的收益,监管机构对“非标”的投资有严格的限制,如额度限制、集中度限制等。

主要包括:

(图片来源网络,侵删)

- 信贷资产: 银行将其持有的贷款(如企业贷款、个人经营贷)的收益权转让给理财子公司。

- 信托计划(信托受益权): 投资于信托公司设立的信托计划。

- 委托债权: 银行作为受托人,管理理财资金直接向特定企业发放贷款。

- 其他资产: 如应收账款收益权、商业票据等。

监管对“非标”的核心限制:

- 额度限制: 单只理财产品投资于非标资产的金额,该产品的净资产的35%。

- 集中度限制: 理财资金投资于单一融资人及其关联方的非标资产的余额,不得超过该理财产品净资产的10%。

- 期限匹配: 理财产品的期限与非标资产的期限应尽量匹配,避免“短债长投”带来的流动性风险。

其他投资范围

-

资产支持证券(ABS)

将缺乏流动性但能产生可预见现金流的资产(如汽车贷款、信用卡应收款、租金收入等)打包,形成可以在市场上交易的证券,这属于“标准化资产”,但结构相对复杂。

-

私募基金

理财子公司可以投资于符合条件的私募股权基金、私募证券基金等,这通常用于投资于未上市公司的股权或特定策略的二级市场,风险和潜在回报都较高。

投资范围的决定因素:产品类型

银行理财的投资范围不是一成不变的,而是根据产品的风险等级和投资策略来决定的,这是投资者在选择产品时最需要关注的一点。

| 产品类型 | 风险等级 | 主要投资范围 | 目标客户 | 预期收益/风险特征 |

|---|---|---|---|---|

| 现金管理类 | R1 (低风险) | 几乎全部投资于现金、银行存款、国债逆回购、货币基金等高流动性资产。 | 不愿承担任何本金损失风险,对流动性要求极高。 | 收益率略高于活期/定期存款,风险极低,可随时申赎。 |

| 固定收益类 | R2 (中低风险) | 主要投资于债券、存款等固收资产,小部分(通常不超过20%)投资于非标或股票等权益类资产以增厚收益。 | 稳健型投资者,能接受轻微的本金波动。 | 收益相对稳定,风险较低,净值波动小。 |

| 混合类 | R3 (中等风险) | 债券等固收资产和股票等权益类资产的投资比例较为均衡,通常在30%-70%之间。 | 平衡型投资者,愿意承担一定风险以获取更高回报。 | 净值会有一定波动,收益和风险并存。 |

| 权益类 | R4 (中高风险) | 主要投资于股票、股票型基金等权益类资产,比例通常在80%以上。 | 进取型投资者,风险承受能力强,追求资本增值。 | 净值波动大,潜在收益高,潜在亏损也大。 |

| 另类/结构性 | R1-R5 (风险各异) | 投资于商品、外汇、指数等挂钩的结构性产品,或私募股权、房地产信托等。 | 根据具体产品,适合不同风险偏好的投资者。 | 收益结构复杂,可能是保本浮动收益,也可能是高风险高收益。 |

总结与关键点

- “打破刚兑”后,理财不再是“存款”:现在银行理财净值化,会像基金一样每日/每周公布净值,所以存在本金亏损的可能,尤其是R3级及以上的产品。

- 风险等级是核心:购买前,务必仔细阅读产品说明书,重点关注其风险等级和投资范围,确保与自己的风险承受能力相匹配。

- 投资组合决定风险:一只理财产品的风险,最终取决于其投资组合中各类资产的比例,一只R2级的理财,即使理论上可以投股票,实际配置比例也会非常低。

- 监管日益严格:监管机构持续引导银行理财资金“脱虚向实”,更多地投向实体经济和标准化市场,对“非标”等高风险资产的投资进行严格控制,以防范系统性风险。

银行理财的投资范围非常广泛,从最安全的存款到高风险的股票都有涉及,对于普通投资者而言,关键在于了解自己购买的具体产品属于哪个类型,它的钱主要投到了哪里,而不是简单地认为“银行理财就等于安全”。