2025年是中国经济“新常态”深化、经济结构调整的关键一年,对于商业地产而言,这一年是机遇与挑战并存、市场格局深刻演变的一年,它承接着之前的快速发展,又开启了后续“去库存、控风险、促转型”的新阶段。

(图片来源网络,侵删)

以下是2025年中国商业地产投资市场的核心特点、关键数据和主要趋势的详细分析:

宏观经济与政策背景

理解2025年的商业地产,必须先看当年的大环境:

- 经济增速放缓:2025年中国GDP增速为6.9%,创下了25年来的新低,经济下行压力增大,传统制造业和出口行业面临挑战,消费成为经济增长的主要拉动力。

- “新常态”与供给侧改革:中央提出“经济新常态”,强调结构调整和转型升级,这为商业地产从“开发驱动”向“运营驱动”转变提供了宏观背景。

- 资本市场改革:

- A股“股灾”:2025年6月开始的A股市场大幅波动,使得大量高净值投资者和机构资金从股市撤出,部分资金开始寻求更稳健的资产配置渠道,商业地产因其稳定的现金流属性受到关注。

- 人民币加入SDR:这提升了人民币资产的国际吸引力,吸引了部分海外资本进入中国核心商业地产市场。

- “大众创业、万众创新”:这一口号的提出,极大地推动了联合办公、孵化器等新型办公业态的兴起,为写字楼市场注入了新的活力。

2025年商业地产投资市场核心特点

投资总额稳步增长,但增速放缓

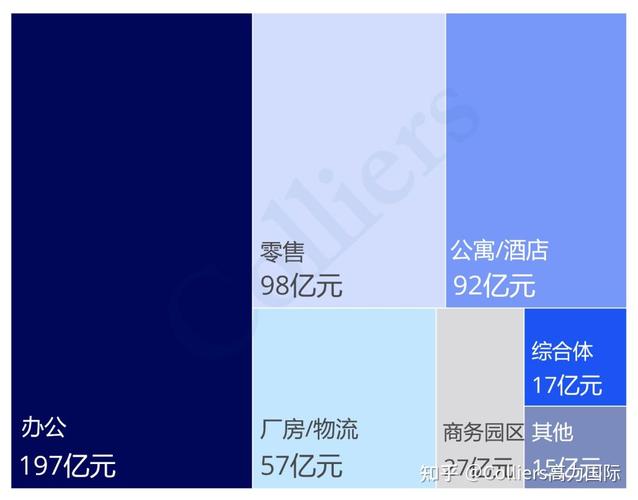

- 总体趋势:尽管经济增速放缓,但由于资本避险情绪上升和优质资产稀缺,2025年中国商业地产投资市场依然保持了稳健的增长,全年大宗交易总额超过2000亿元人民币,创下历史新高。

- 市场结构:投资活动主要集中在一线城市和部分强二线城市的核心地段,这些区域的资产因其高流动性、稳定的租金回报和升值潜力而备受追捧。

投资者结构多元化,险资与外资力量凸显

- 国内投资者:

- 保险公司:是当年最重要的“现金牛”投资者,由于监管政策放宽(如提高不动产投资比例上限),险资凭借其长期、稳定的资金特性,大举收购核心商业地产项目,以获取稳定的长期租金回报和资产负债表优化。

- 房地产开发商:大型开发商(如万科、万达等)从单纯的开发销售向“开发+持有运营”模式转型,一方面出售部分商业项目回笼资金,另一方面也在积极收购优质资产以完善其商业版图。

- 私募基金/REITs:私募股权基金继续活跃,通过收购、改造、增值后退出或打包发行REITs来获利,2025年,国内首个公募REITs——鹏华前海万科REITs获批,虽然规模不大,但标志着中国REITs市场迈出了重要一步。

- 海外投资者:

- 进入加速期:受人民币资产吸引和美元相对强势的影响,海外资本(如新加坡的GIC、凯德集团,美国的黑石集团等)对中国核心城市的写字楼、物流地产表现出浓厚兴趣。

- 偏好明确:主要聚焦于北京、上海核心CBD的甲级写字楼和物流地产,因为这些资产风险较低,现金流稳定,且能对冲其在本国的投资风险。

资产类型分化明显,物流地产成为新宠

- 写字楼:依然是投资市场的绝对主力,一线城市的核心甲级写字楼因其高入住率和租金水平,交易频繁,但部分二三线城市由于供应过剩,投资风险较高。

- 零售物业:面临巨大挑战,电商的持续冲击(“双11”等购物节销售额屡创新高)和消费者习惯的改变,使得传统百货和购物中心面临“关店潮”,投资者对零售物业的态度趋于谨慎,更青睐“体验式、社区型”的购物中心。

- 物流地产:是2025年最耀眼的明星,受益于电商的爆发式增长,对现代化高标准仓库(如高标仓)的需求激增,租金回报率高且稳定,吸引了大量资本涌入,成为继写字楼之后最受追捧的资产类型。

- 酒店:市场表现疲软,尤其是中高端酒店,受“三公消费”限制和宏观经济影响,入住率和平均房价双双下滑,酒店资产交易相对冷清。

市场热点城市:一线引领,二线分化

- 一线城市(北京、上海、广州、深圳):是资本聚集地,交易额占据全国半壁江山,特别是上海,凭借其国际金融中心的地位,吸引了全球投资者的目光,交易活跃度最高。

- 二线城市:市场分化严重。

- 热点二线:如杭州、南京、成都、武汉等,得益于产业升级和人口流入,核心区域的优质资产也受到投资者青睐。

- 供应过剩二线:如沈阳、青岛、天津等,商业地产库存高企,租金下行压力巨大,投资活动非常冷清。

典型案例分析

- 黑石集团收购上海外滩SOHO:这是当年最具标志性的交易之一,全球最大的另类资产管理公司黑石集团以约35亿美元的价格,从SOHO中国手中收购了上海外滩金融中心(外滩SOHO)项目的股权,这笔交易不仅刷新了中国商业地产的单笔交易记录,也体现了海外顶级资本对中国核心区资产的认可。

- 万科出售部分商业项目:万科在2025年加速了商业地产业务的调整,通过出售部分非核心商业项目,回笼资金以支持其“白银时代”的战略转型,显示了开发商从重资产向轻资产模式探索的趋势。

- 联合办公兴起:以WeWork为代表的联合办公品牌在2025年开始加速在中国市场的布局,它们通过灵活的租赁模式和社群服务,吸引了大量初创企业和自由职业者,成为传统写字楼市场的重要补充和改造力量。

总结与展望

总结2025年,中国商业地产投资市场呈现出以下核心特征:

- “资产荒”下的避险选择:在经济不确定性增加的背景下,核心城市的优质商业地产成为资本“避风港”。

- “资本为王”时代来临:资金的力量远大于开发能力,拥有长期低成本资金的投资者(如险资、外资)在市场中占据主导地位。

- “电商重塑”一切:电商不仅是零售业的颠覆者,更是物流地产崛起的推手,并深刻改变了购物中心和办公空间的形态与功能。

- 从“增量”到“存量”的过渡:市场焦点从新建开发转向对存量资产的收购、改造和运营,精细化运营能力变得至关重要。

展望未来,2025年的市场趋势为后续几年奠定了基调:

(图片来源网络,侵删)

- 分化加剧:城市、区域、项目之间的“马太效应”将更加明显。

- 运营为王:单纯依靠资产升值获利的模式难以为继,提升租金坪效、控制成本、优化租户结构等运营能力成为核心竞争力和价值增长点。

- 科技赋能:大数据、物联网等技术开始应用于商业地产的智慧化管理,以提升效率和用户体验。

- 新业态融合:商业、办公、居住、文化、娱乐等业态的边界日益模糊,出现了更多复合型、体验式的空间产品。

2025年的中国商业地产投资市场,是在经济转型大背景下,资本、技术和消费者需求共同作用下的一个深刻调整与重构的年份,它标志着市场告别了野蛮生长的“黄金时代”,步入了更加注重质量和效率的“白银时代”。

(图片来源网络,侵删)