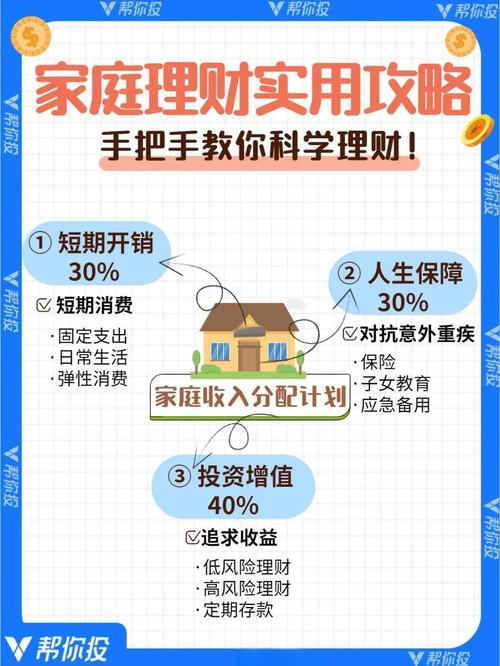

第一部分:思想准备 —— 小额理财的核心理念

在开始投资之前,建立正确的观念比选择什么产品更重要。

(图片来源网络,侵删)

- 明确你的目标: 你理财是为了什么?是攒一笔旅行基金、买车首付,还是为养老做准备?不同的目标决定了你的投资期限和风险承受能力。

- 先储蓄,后投资: 强烈建议你先准备一笔应急备用金(通常是3-6个月的生活开支),这笔钱要放在流动性高、绝对安全的地方(如银行活期、货币基金),这样即使遇到突发状况,也不必被迫在市场低点卖出投资。

- 风险意识是第一位: 任何投资都有风险,高收益必然伴随高风险,小额理财更要“稳”字当头,不要因为钱少就抱着“搏一搏,单车变摩托”的心态。保住本金永远是第一位的。

- 复利的力量: 爱因斯坦称之为“世界第八大奇迹”,即使本金很少,只要坚持长期投资,利用利滚利,时间也会让你的财富雪球越滚越大。小额理财的核心就是“长期坚持”。

- 不懂不投: 永远不要投资自己完全不了解的产品,花时间学习,看不懂的就不碰。

第二部分:选择适合你的小额理财产品

根据你的风险承受能力,可以将小额理财产品分为三大类:低风险、中风险、高风险。

低风险(适合新手、保本或接近保本)

这类产品特点是:流动性好、风险极低,收益率通常略高于银行存款。

-

货币基金 (Money Market Fund)

- 特点: 余额宝、微信零钱通的本质就是货币基金,风险极低,流动性极高(可随时赎回),收益率通常在2%-3%左右。

- 适合: 存放应急备用金、日常零钱、短期不用的闲钱,是新手入门的“第一站”。

-

国债 / 国债逆回购

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点: 由国家信用担保,被誉为“金边债券”,安全性最高,国债逆回购本质是一种短期贷款,期限灵活(1天、2天、7天等),风险极低。

- 适合: 追求绝对安全、有闲置资金但不希望承担风险的投资者。

-

银行存款 / 大额存单

- 特点: 受存款保险制度保护(50万以内本息安全),绝对保本,利率固定,但通常低于货币基金和国债。

- 适合: 风险厌恶型投资者,存放一笔长期不动且追求绝对安全的钱。

-

纯债基金

- 特点: 主要投资于国债、金融债等债券,不投资股票,风险和收益略高于货币基金,但远低于混合/股票基金,会有净值波动,但长期持有通常能获得稳定收益。

- 适合: 希望获得比货币基金更高收益,且能承受轻微波动的投资者。

中风险(追求稳健增值)

这类产品有一定波动,但长期来看收益潜力也更大。

-

指数基金

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点: 强烈推荐新手重点关注的品种! 它不是挑选个股,而是购买一篮子股票,复制某个指数(如沪深300、中证500、标普500)的表现,优点是费率低、分散风险、避免“踩雷”个股、能获得市场平均收益。

- 如何选择:

- 宽基指数: 沪深300(代表大盘蓝筹)、中证500(代表中小盘)、创业板指(代表成长股),适合作为核心配置。

- 行业指数: 如消费、医药、科技、新能源等,波动较大,适合作为卫星配置,不建议新手重仓。

- 适合: 希望分享股市长期增长红利,但又不想花精力研究个股的长期投资者。

-

偏债混合型基金 / 平衡型基金

- 特点: 同时投资于债券和股票,股债配置比例灵活,风险和收益介于纯债基金和股票基金之间,攻守兼备。

- 适合: 希望在控制风险的同时,博取更高收益的稳健型投资者。

高风险(追求高回报,可能亏损本金)

这类产品适合资金充足、风险承受能力强、且对市场有深入了解的投资者。新手初期不建议投入过多资金。

-

股票

- 特点: 高风险、高回报,需要深入研究公司基本面、行业动态和市场情绪。

- 适合: 有充足时间、专业知识和强大心理素质的投资者。

-

行业/主题基金

- 特点: 高度集中于某个行业(如半导体、新能源),波动极大,牛市可能暴涨,熊市可能暴跌。

- 适合: 对某个行业有深刻理解,并能承受高风险的“偏科”型投资者。

-

期货、期权、加密货币等衍生品

- 特点: 杠杆极高,风险极大,可能血本无归。

- 适合: 绝对不适合新手! 除非你是专业交易员,否则请远离。

第三部分:小额理财的实操步骤

-

评估自身情况:

- 资金量: 每月能拿出多少钱来投资?哪怕只有100元、200元,都可以开始。

- 风险偏好: 你能接受本金亏损多少?是只能接受亏一点,还是能承受较大波动?

- 投资期限: 这笔钱你打算用多久?1年内用、3-5年用,还是10年以上?

-

开立投资账户:

- 证券账户: 用于买卖股票、基金等,现在很多券商APP都支持一键开户,非常方便。

- 基金账户: 可以通过支付宝、微信理财通、天天基金网等第三方平台购买,操作简单,费率有时有优惠。

-

制定投资策略(核心):

-

定投(推荐新手首选):

- 是什么: 在固定的时间(如每月10号),投入固定的金额(如500元)到选定的基金中。

- 好处:

- 平摊成本: 市场下跌时,同样的钱能买到更多份额;市场上涨时,买到的份额减少,长期下来,可以有效拉低平均成本。

- 强制储蓄: 帮助你养成纪律性投资的习惯。

- 无需择时: 不用纠结什么时候是买点,适合普通人。

- 怎么做: 设置好银行的自动扣款,每月自动买入你选好的指数基金。

-

核心-卫星策略:

- 核心(70%-80%): 投资于宽基指数基金(如沪深300),作为投资组合的“压舱石”,追求稳健的长期回报。

- 卫星(20%-30%): 少量配置行业指数基金或你看好的主动型基金,用于博取超额收益。

-

-

执行与复盘:

- 执行: 按照计划开始定投或买入,保持耐心。

- 定期复盘(如每半年或一年):

- 检查投资组合是否符合你的目标。

- 不需要天天看账户,避免因短期波动而恐慌性买卖。

- 如果市场发生重大变化或你的财务状况改变,再考虑调整策略。

第四部分:常见误区与注意事项

- 追求一夜暴富。 小额理财是“慢生意”,要的是积少成多,而不是短期暴利。

- 频繁交易。 交易会产生手续费,频繁买卖侵蚀收益,而且很难踏准节奏。

- 盲目跟风。 听说别人买了某个股票/基金涨了,就马上跟投,完全不了解其背后的逻辑。

- 把所有鸡蛋放在一个篮子里。 即使是小额投资,也要适度分散,不要全仓买入一只股票或一个行业基金。

- 用短期要用的钱投资高风险产品。 比如明年要买车的钱,绝对不能投进股票或波动大的基金里。

给新手的“小额理财启动包”

如果你是完完全全的新手,不知道从何开始,可以参考这个最简单的“启动包”:

- 第一步: 准备一笔应急备用金,存入余额宝或货币基金。

- 第二步: 每月拿出100-500元(根据你的情况定),设置银行自动定投,买入一只宽基指数基金(如沪深300指数基金)。

- 第三步: 坚持下去,不要因为市场短期下跌而停止,在熊市,定投是帮你“打折”买入的好机会。

- 第四步: 随着你对投资的理解加深,再逐步学习其他产品,丰富你的投资组合。

小额理财的旅程,始于足下,贵在坚持。 慢慢来,比较快,祝你投资顺利!