格力电器投资分析报告

报告日期: 2025年10月27日 核心观点: 格力电器是一家拥有强大品牌护城河、卓越盈利能力和稳健财务状况的家电行业龙头企业,当前,公司正面临传统业务增长放缓、多元化转型阵痛以及激烈市场竞争的挑战,其投资价值取决于投资者对其短期阵痛与长期转型潜力的权衡,对于风险承受能力较强、看好其长期价值的投资者,可在当前估值水平下进行长期、分批布局;对于追求短期稳定增长的投资者,则需密切关注其多元化业务的突破进展。

(图片来源网络,侵删)

公司概况

- 公司名称: 珠海格力电器股份有限公司

- 股票代码: 000651.SZ

- 所属行业: 家电行业

- 主营业务: 空调、生活电器、高端装备、通信设备等。

- 核心优势: 全球最大的集研发、生产、销售、服务于一体的专业化空调企业;“掌握核心科技”的技术形象;强大的线下渠道和品牌号召力。

投资亮点

坚实的品牌护城河与市场地位

- 空调霸主: 格力空调在国内市场常年保持超过30%的份额,是绝对的行业龙头,其品牌“好空调,格力造”深入人心,形成了强大的品牌认知度和用户忠诚度。

- 技术驱动: 持续高强度的研发投入,在压缩机、电机、电机控制器等核心部件上拥有自主知识产权,构建了深厚的技术壁垒。

- 渠道为王: 拥有覆盖全国的线下经销商网络,这是其竞争对手在短期内难以复制的核心资产,确保了产品的高效铺货和售后服务。

卓越的盈利能力与财务状况

- 高毛利率与净利率: 格力电器的毛利率和净利率长期处于行业领先水平,体现了其强大的定价权和成本控制能力,尽管近年有所下滑,但仍远超多数制造业企业。

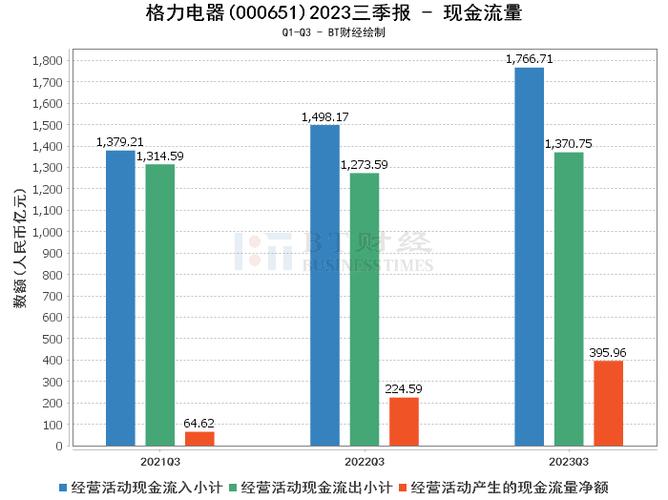

- 健康的现金流: 经营活动产生的现金流持续为正且非常充沛,为公司日常运营、研发投入、股东回报(高分红)以及战略投资提供了坚实的保障。

- 高分红政策: 格力以其慷慨的分红回报股东而闻名,股息率在A股市场中具有吸引力,是稳健型投资者的“压舱石”。

积极的多元化战略布局

- 生活电器: 冰箱、洗衣机、生活小家电等领域已初具规模,有望成为新的增长曲线。

- 工业制品: 智能装备、数控机床、精密模具等业务,虽然目前占比较小,但代表了公司向高端制造升级的战略意图,长期看有想象空间。

- 新能源: 进入光伏、储能、锂电池等领域,顺应了全球能源转型的大趋势,是公司寻找第二增长点的关键尝试。

风险与挑战

传统业务增长瓶颈与激烈竞争

- 行业天花板: 中国空调市场已进入存量竞争阶段,整体需求增长乏力,渗透率已较高,未来增长更多依赖于替换需求。

- “价格战”冲击: 以美的集团、海尔智家为首的竞争对手,以及奥克斯等搅局者,不断发起价格战,严重挤压了格力的利润空间,2025年的“618”大促期间,价格战尤为激烈。

- 渠道变革压力: 线上渠道占比持续提升,对格力传统的线下代理模式构成挑战,如何平衡线上线下利益,并适应电商新玩法,是公司面临的重要课题。

多元化转型不及预期

- “造手机”的阴影: 过往的多元化尝试(如手机业务)未能取得成功,市场对其多元化能力存在一定疑虑。

- 新业务投入期长: 生活电器、智能装备、新能源等新业务均处于投入期,需要持续的资金支持和时间培育,短期内难以贡献显著利润,甚至可能拖累整体业绩。

- 品牌认知固化: 消费者对格力“空调专家”的根深蒂固印象,使其在推广非空调产品时面临品牌认知的挑战。

公司治理与接班人问题

- “后董明珠时代”的挑战: 董明珠作为公司的灵魂人物和绝对核心,其个人影响力贯穿公司战略、品牌、渠道等各个方面,市场对于其卸任后,公司能否保持战略定力和高效执行力存在担忧。

- 股权激励争议: 过往的股权激励方案曾引发市场争议,反映出在公司治理和股东利益平衡方面仍有提升空间。

财务数据分析(

- 营收趋势: 近年来营收增速放缓,甚至在某些年份出现下滑,反映出主业增长的压力。

- 利润趋势: 净利润同样面临增长瓶颈,毛利率和净利率在激烈竞争下有所承压。

- 资产与负债: 资产负债率保持健康水平,现金储备充裕,财务风险极低。

- 股东回报: 每股分红金额稳定,股息率在A股市场中具有较高吸引力。

(注:具体财务数据请查阅公司最新年报和季报,此处仅为趋势性描述。)

行业与竞争格局

- 行业趋势: 智能化、健康化、节能化是家电行业的主要发展方向,智能家居生态的构建成为各大巨头竞争的新焦点。

- 主要竞争对手:

- 美的集团: 多元化布局最成功、最均衡的对手,在小家电、暖通、机器人等领域均占据领先地位,对格力构成全方位压力。

- 海尔智家: 在高端市场和全球化方面优势明显,卡萨帝品牌成功树立了高端形象。

- 奥克斯、小米等: 以高性价比和互联网打法,在特定市场和渠道对传统巨头形成冲击。

估值与投资建议

估值分析

- 当前估值水平: 对比其历史市盈率以及行业平均水平,格力电器目前处于历史估值区间的中低位置,这反映了市场对其短期增长放缓和转型压力的担忧。

- 市盈率 vs. 市净率: 公司盈利能力强,PE估值更具参考意义,低PE也意味着投资的安全边际相对较高。

投资建议

长期价值投资者(看好公司转型成功)

- 策略: 逢低分批建仓,将格力视为一个“高股息+成长期权”的标的。

- 理由:

- 安全垫: 强大的空调业务和健康的财务状况提供了坚实的业绩和安全边际。

- 高股息: 当前股息率具有吸引力,可以提供稳定的现金流回报,等待价值回归。

- 期权价值: 如果其多元化业务(特别是新能源)在未来取得突破,将带来巨大的估值提升空间。

- 关注点: 持续关注新业务的营收占比和盈利能力变化,以及空调主业的市场份额和价格战态势。

短期趋势投资者/稳健型投资者

- 策略: 谨慎观望或轻仓参与。

- 理由:

- 不确定性: 短期内,公司业绩增长面临较大不确定性,价格战和转型压力是主要制约因素。

- 催化剂: 等待明确的催化剂出现,空调行业旺季超预期、某个新业务板块(如储能)获得重大订单、或公司推出超预期的股权激励方案等。

- 关注点: 关注季度财报的营收、利润增速,以及空调产品的出货量和价格数据。

格力电器无疑是一家质地优良的公司,但其“大象转身”的过程注定充满挑战,投资格力,本质上是在投资其空调业务的“压舱石”价值和多元化业务的“未来期权”。

(图片来源网络,侵删)

- 风险在于: 传统业务持续失血,而新业务迟迟无法接棒,导致公司陷入长期增长停滞。

- 机会在于: 成功培育出第二个甚至第三个百亿级业务板块,开启新一轮的增长周期。

对于投资者而言,需要清晰地认识到当前的挑战,同时也要看到其难以被轻易复制的核心优势,在当前被市场低估的位置,保持耐心,以长期持有的心态参与,或许是分享这家伟大企业未来价值的最佳方式。

免责声明: 本报告仅为基于公开信息的分析,不构成任何投资建议,投资者据此操作,风险自担,股市有风险,投资需谨慎。

(图片来源网络,侵删)