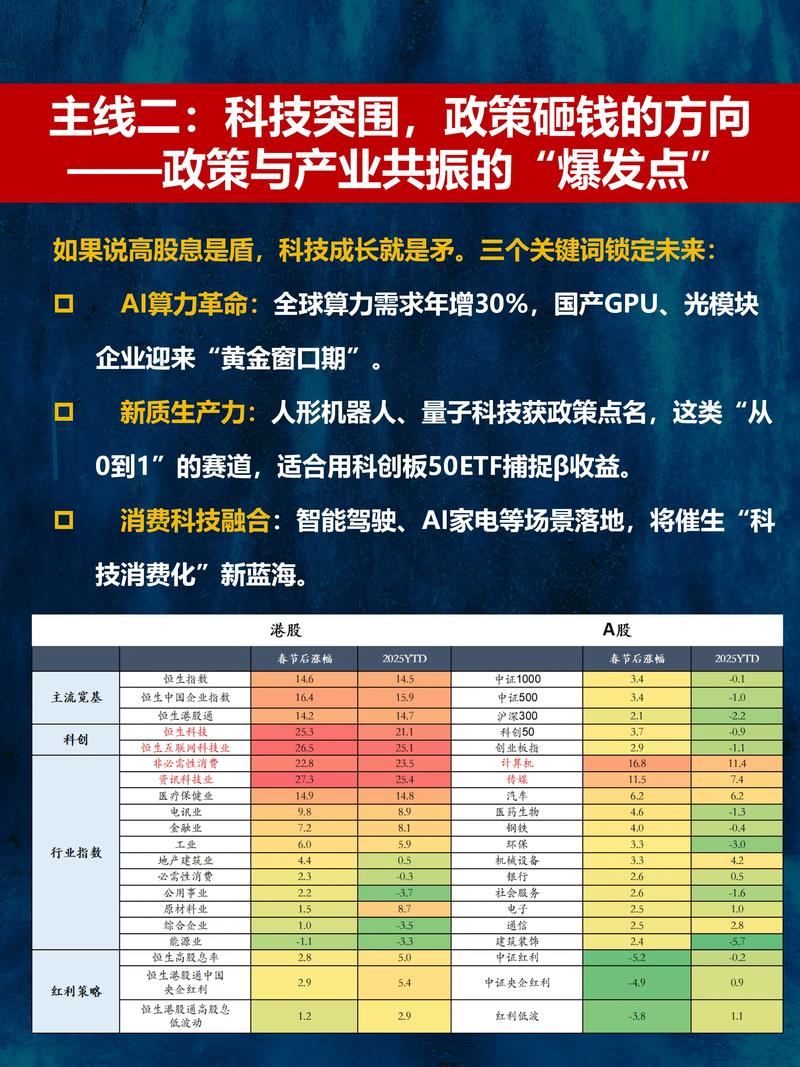

《国别投资指南2025》核心内容概要

引言:2025年的全球投资环境

2025年是全球政治经济格局发生深刻变化的一年,也是“黑天鹅”事件频出的一年,投资者在制定国别策略时,必须密切关注以下几个宏观背景:

(图片来源网络,侵删)

- “英国脱欧”(Brexit)公投:6月23日,英国公投决定脱离欧盟,引发全球金融市场剧烈震荡,对欧盟统一市场和英镑汇率造成长期冲击。

- 美国大选与政策转向:11月,唐纳德·特朗普当选美国总统,其提出的“美国优先”、贸易保护主义、大规模基建投资和放松金融监管等政策主张,预示着全球贸易和投资规则可能面临重构。

- 大宗商品价格低位徘徊:以原油为代表的国际大宗商品价格仍在2025-2025年的下跌周期中挣扎,严重依赖资源出口的新兴经济体面临巨大经济压力。

- 全球货币政策分化:美国进入加息周期,而欧元区、日本等则维持甚至加码量化宽松政策,导致全球资本流动方向复杂多变。

- 中国经济转型与“供给侧改革”:中国经济从高速增长转向中高速增长,政府大力推进“供给侧结构性改革”,强调去产能、去库存、去杠杆,这对全球产业链和投资者在华策略产生深远影响。

第一部分:核心评估框架

在评估任何一个国家或地区的投资吸引力时,投资者应从以下五个维度进行系统性分析:

政治与法律环境

- 政治稳定性:政府更迭是否频繁?是否存在政治动荡、内战或恐怖主义风险?

- 法治水平:法律体系是否健全、透明且可预测?产权保护力度如何?司法独立性如何?

- 政府效率与腐败:官僚机构效率高吗?腐败问题是否严重?(可参考透明国际清廉指数)

- 国际关系:与主要贸易伙伴和邻国的关系如何?是否面临国际制裁或贸易壁垒?

宏观经济状况

- 经济增长:GDP增速及其稳定性,经济结构是否多元?(避免对单一产业过度依赖)

- 通货膨胀:通胀水平是否可控?高通胀会侵蚀投资回报。

- 财政与经常账户:政府财政赤字和国债水平如何?贸易是顺差还是逆差?

- 公共债务:政府债务占GDP比重,偿债能力如何?

市场与行业机遇

(图片来源网络,侵删)

- 市场规模与潜力:人口规模、年龄结构、城镇化水平、中产阶级崛起带来的消费能力。

- 行业开放度:哪些行业对外资开放?是否存在投资限制或股权比例要求?

- 产业链完整性:当地是否有完善的上下游配套产业?

- 新兴增长点:如数字经济、清洁能源、医疗健康、高端制造等领域的发展前景。

成本与要素禀赋

- 劳动力成本与素质:工资水平与劳动生产率的对比。

- 土地与基础设施:土地成本、交通、能源、通讯等基础设施的完善程度和成本。

- 税收政策:企业所得税、增值税、关税等税率水平,以及是否有针对外资的税收优惠。

运营与风险因素

- 劳动力关系:工会力量如何?劳资关系是否紧张?

- 环保与安全法规:环保标准是否严格?安全生产法规的执行力度如何?

- 汇率风险:货币是否稳定?是否存在大幅贬值的风险?

- 资本流动限制:利润、股息、资本汇出是否方便?

第二部分:重点国别/地区投资分析(2025年视角)

美国

- 创新引擎、消费大国、政策不确定性

- 优势:

- 全球最成熟的金融市场和法治环境。

- 强大的科技创新能力(硅谷、生物医药等)。

- 庞大的国内市场和消费需求。

- 页岩气革命带来的能源成本优势。

- 劣势/风险:

- 2025年后,需警惕特朗普贸易保护主义政策带来的不确定性。

- 劳动力成本相对较高。

- 部分州法律环境复杂,诉讼成本高。

- 重点行业:科技、医疗健康、金融、先进制造、新能源。

欧盟(以德国、法国为代表)

(图片来源网络,侵删)

- 成熟市场、监管严格、英国脱欧阴影

- 优势:

- 拥有庞大的单一市场和高度一体化的经济。

- 强大的工业基础和工程技术实力(德国“工业4.0”)。

- 高素质劳动力和完善的社会福利体系。

- 劣势/风险:

- 英国脱欧引发的对欧盟稳定性的担忧。

- 劳动力市场僵化,解雇员工成本高。

- 严格的劳工、环保和数据隐私法规(如GDPR前身)增加了合规成本。

- 重点行业:汽车及零部件、高端装备制造、化工、可再生能源、奢侈品。

中国

- 世界工厂、消费升级、转型阵痛

- 优势:

- 全球最大的制造业中心和消费市场之一。

- 完善的工业供应链和基础设施。

- 政府推动“供给侧改革”和“中国制造2025”,力图向价值链高端攀升。

- 对外资在某些服务业领域(如金融、汽车)逐步开放。

- 劣势/风险:

- 经济增速放缓,存在产能过剩和债务风险。

- 国有企业在关键行业占据主导地位,市场竞争环境有待完善。

- 知识产权保护仍是外资长期关切的问题。

- 汇率波动和资本账户管制风险。

- 重点行业:消费升级(品牌、零售)、高端制造(机器人、新能源车)、医疗健康、金融服务、互联网+。

东南亚(以越南、印尼、新加坡为代表)

- 新兴增长极、成本洼地、地缘政治复杂

- 优势:

- 劳动力成本相对较低,人口结构年轻,人口红利显著。

- 经济增长迅速,中产阶级崛起,消费市场潜力大。

- 积极参与区域经济一体化(如东盟、RCEP)。

- 越南等国承接了中国部分制造业转移。

- 劣势/风险:

- 基础设施(电力、港口)仍是瓶颈。

- 政府治理效率和透明度有待提高。

- 部分国家政治稳定性欠佳,法律体系不健全。

- 重点行业:劳动密集型制造业(纺织、电子)、房地产、基础设施、农业加工、旅游。

印度

- 民主大国、数字革命、改革窗口期

- 优势:

- 全球人口最多的国家,拥有巨大的市场潜力和年轻人口。

- 全球最大的英语国家之一,服务业(尤其是IT外包)发达。

- 莫迪政府推动“印度制造”和市场化改革,营商环境有所改善。

- 劣势/风险:

- 基础设施极度落后,官僚体系效率低下,腐败问题严重。

- 法律和土地 acquisition 流程复杂且漫长。

- 教育和技能水平参差不齐。

- 重点行业:信息技术、金融服务、数字消费(电商、支付)、制药、清洁能源。

第三部分:风险管理与投资策略建议

- 分散投资:不要将所有鸡蛋放在一个篮子里,通过地域和行业的分散化来降低非系统性风险。

- 尽职调查:在投资前,必须进行全面的尽职调查,特别是法律、财务和运营层面,聘请当地的专业顾问(律师、会计师、咨询公司)至关重要。

- 本土化运营:尊重当地文化,雇佣本地人才,建立良好的社区关系和政府关系,这有助于降低运营风险,提升品牌形象。

- 灵活应对政策变化:密切关注各国政策动向,特别是贸易、税收、环保等领域的改革,建立应急预案,以应对突发的政治经济事件(如英国脱欧、美国大选)。

- 长期视角:国别投资是长期行为,不应被短期市场波动所左右,应着眼于一个国家长期的经济发展潜力和结构性机遇。

免责声明是根据2025年全球投资环境模拟重构的分析框架和观点,不构成任何实际的投资建议,世界瞬息万变,在做出任何投资决策前,务必参考最新的专业报告和咨询相关领域的专家。