第一步:自我评估(投资前必看)

在看具体渠道之前,请先问自己三个问题:

(图片来源网络,侵删)

- 我的目标是什么? 是为了短期(1年内)买个手机,中期(3-5年)买车首付,还是长期(10年以上)养老、子女教育?

- 我的风险承受能力如何? 如果亏损10%,我会焦虑得睡不着觉,还是能坦然接受?

- 我的投资期限是多久? 这笔钱我多久可能需要用?

想清楚这三个问题,您就能更好地选择适合自己的工具。

第二步:核心投资渠道详解

以下是目前主流的投资理财渠道,从低风险到高风险排列:

第一类:低风险、稳健型(适合新手、保本需求高、短期资金)

这类产品收益相对较低,但安全性高,流动性好。

-

银行存款

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:最安全、最基础的理财方式,受存款保险制度保障(通常50万以内100%赔付)。

- 产品:活期存款(收益最低)、定期存款(收益稍高)、大额存单(门槛高,收益更高)。

- 适合人群:所有人,特别是风险厌恶者、存放紧急备用金。

- 优点:绝对安全,流动性好(活期)。

- 缺点:收益率可能跑不赢通货膨胀(钱会变“毛”)。

-

货币基金

- 特点:投资于国债、央行票据、银行存款等短期货币工具,风险极低,流动性堪比活期。

- 产品:支付宝的余额宝、微信的零钱通、各大理财APP上的XX宝产品,本质上都是货币基金。

- 适合人群:存放短期闲置资金、管理日常开销的“零钱”。

- 优点:风险极低,随用随取(通常有1万元快速赎回额度),收益略高于银行活期。

- 缺点:收益率较低,不是长期投资的首选。

-

国债

- 特点:由国家信用担保,被誉为“金边债券”,安全性极高。

- 产品:凭证式国债、电子式储蓄国债(通常每年3-10月发行)。

- 适合人群:追求绝对安全的中老年投资者、有长期闲置资金且不愿承担任何风险的人。

- 优点:安全性最高,收益稳定免税。

- 缺点:期限较长(通常3-5年),流动性差,需在银行柜台购买,有时“一债难求”。

第二类:中低风险、平衡型(追求稳健增值,适合中期资金)

这类产品风险和收益适中,是大多数家庭资产配置的“压舱石”。

-

纯债基金

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:专门投资于债券(国债、金融债、企业债等),不投资股票,风险和收益高于货币基金,低于股票基金。

- 适合人群:希望获得比货币基金更高收益,又能承受轻微波动的稳健型投资者。

- 优点:专业管理,分散投资,收益潜力高于存款和国债。

- 缺点:净值会有波动,存在债券违约风险,短期可能有亏损。

-

银行R1/R2级理财产品

- 特点:由银行发行,主要投资于债券、存款等固定收益类资产,少量投资于非标资产或权益类资产,R1(谨慎型)风险极低,R2(稳健型)风险较低。

- 适合人群:对银行有天然信任感,追求稳健回报的投资者。

- 优点:银行品牌背书,收益通常高于同期存款。

- 缺点:注意:2025年后打破刚性兑付,不再保本保息,有封闭期,提前赎回可能亏损本金。

第三类:中高风险、增长型(追求长期高回报,适合长期闲置资金)

这类产品波动较大,但长期收益潜力也最高,是资产增值的核心引擎。

-

指数基金

- 特点:被动跟踪某个股票指数(如沪深300、中证500、标普500),买指数基金就是买一篮子股票,巴菲特唯一向普通人推荐的理财产品。

- 产品:沪深300指数基金、科创50指数基金、纳斯达克100指数基金等。

- 适合人群:看好市场长期发展,不想研究个股,希望分散风险的长期投资者。

- 优点:

- 分散风险:一篮子股票,避免“踩雷”单个公司。

- 成本低廉:管理费通常远低于主动型基金。

- 永续存在:指数会定期调仓,优胜劣汰,长生不老。

- 缺点:市场下跌时也会跟着跌,需要长期持有(建议3-5年以上)才能平滑波动,享受复利。

-

主动型股票基金

- 特点:由基金经理主动选股,试图获得超越市场平均水平的收益。

- 适合人群:相信基金经理能力,愿意为专业付费,能承受较大波动的投资者。

- 优点:如果选对基金经理,可能获得超额收益。

- 缺点:高度依赖基金经理能力,管理费较高,风格漂移是常见风险。

-

股票

- 特点:直接购买上市公司的股份,成为公司股东,分享公司成长红利。

- 适合人群:具备一定金融知识、风险承受能力极高、有时间研究市场和企业基本面的投资者。

- 优点:潜在回报率最高。

- 缺点:风险极高,个股波动巨大,可能血本无归,需要投入大量时间和精力。

第四类:另类投资(高风险、高门槛,用于资产配置和分散风险)

-

黄金

- 特点:传统的避险资产,与股票、债券等资产的相关性较低,可以起到分散风险的作用。

- 投资方式:实物黄金(金条、首饰,不推荐)、纸黄金、黄金ETF、黄金ETF联接基金。

- 适合人群:作为资产配置的一部分,对冲经济下行和通胀风险。

- 优点:避险属性,抗通胀。

- 缺点:本身不产生利息,长期收益率不高,交易有成本。

-

房地产

- 特点:过去几十年的黄金赛道,但当前市场环境已发生巨大变化。

- 投资方式:直接购买房产(住宅、商铺)、房地产信托基金。

- 适合人群:资金雄厚,对当地市场有深刻理解的投资者。

- 优点:可能带来租金收入和资产增值。

- 缺点:流动性极差,门槛高,政策风险大,目前市场进入调整期,需谨慎。

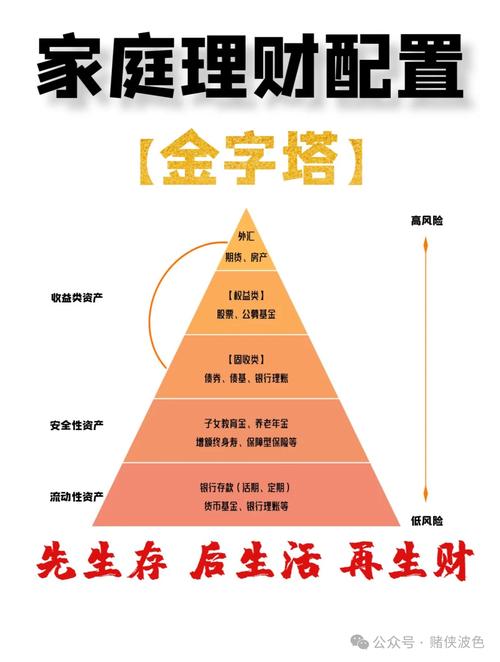

第三步:构建你的投资组合(资产配置)

“不要把所有鸡蛋放在同一个篮子里”是投资的黄金法则,一个健康的投资组合应该是金字塔结构:

- 塔基(稳固层 - 低风险):紧急备用金(货币基金)、银行存款、国债,这部分保证生活无忧,随时可用。

- 塔身(增值层 - 中低风险):纯债基金、稳健型理财产品、指数基金定投,这部分是资产稳健增长的核心。

- 塔尖(进取层 - 中高风险):优质股票基金、少量个股、黄金,这部分用来博取高收益,但比例不宜过高。

一个简单的参考模型(根据年龄调整):

- 股票/股票基金的比例 ≈ 100 - 你的年龄

- 一个30岁的年轻人,可以将约70%的资产配置在进取层,30%配置在稳固和增值层。

- 一个60岁的退休人士,可能只将40%的资产配置在进取层,60%配置在稳固和增值层。

给新手的最终建议

- 先学习,再投资:花点时间了解基本的金融知识,比盲目跟风重要得多。

- 从低风险开始:先用货币基金管理好紧急备用金,然后尝试用一小部分资金定投指数基金。

- 坚持定投:对于波动较大的指数基金,定投是平滑成本、对抗人性恐惧和贪婪的最好方法,每月固定日期投入固定金额,忽略短期涨跌。

- 长期主义:投资是场马拉松,不是百米冲刺,相信复利的力量,给时间以时间。

- 不懂不投:任何你完全不理解的产品,无论别人说得多好,都不要碰。

希望这份详细的