高收益必然伴随着高风险。 任何承诺“高利息、零风险”的投资产品几乎都是骗局,在追求高回报的同时,您必须清晰地认识到自己可能面临的潜在损失。

(图片来源网络,侵删)

以下将“高利息投资与理财”按照风险从低到高的顺序进行排名和介绍,并分析其特点、适合人群和注意事项。

高利息投资与理财风险等级排名

这个排名并非绝对的收益率排名,而是基于其内在风险、流动性和复杂性的综合排序。

第一梯队:中低风险,收益相对稳健

这类产品的“利息”通常来源于其底层资产,风险相对可控,但收益率也可能不是最高的。

-

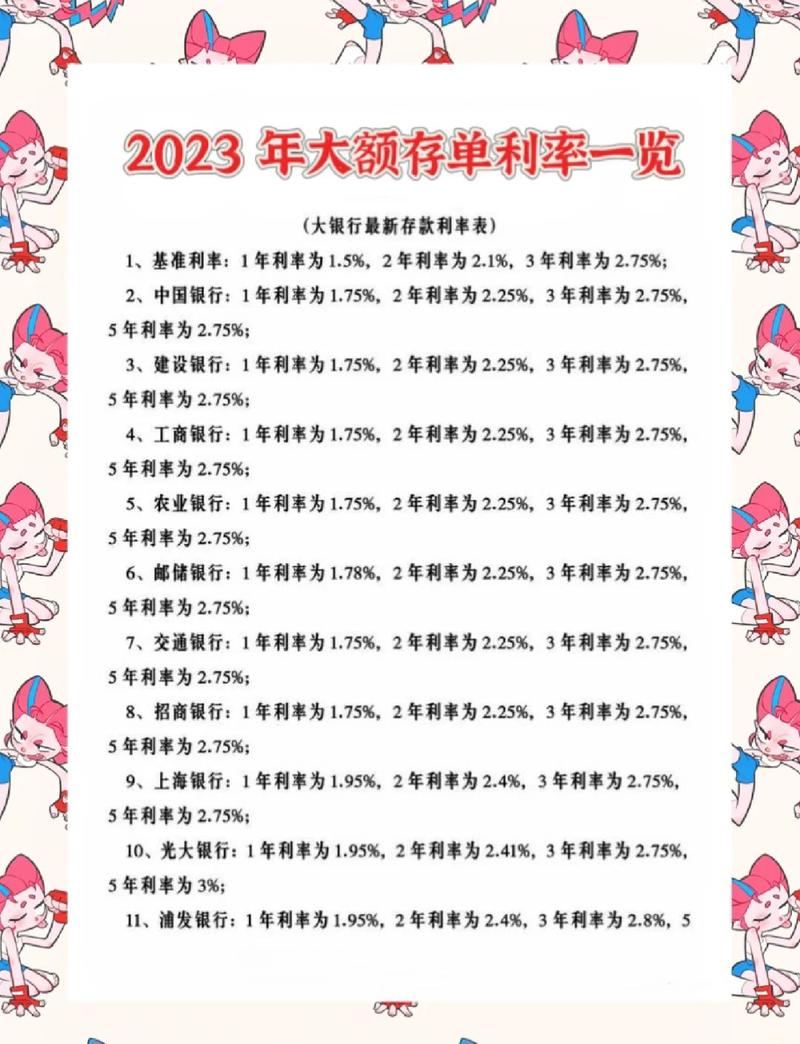

银行大额存单

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:由银行发行,受存款保险制度保障(单家银行50万以内本金安全),利率高于普通定期存款,通常有20万起投门槛。

- 年化收益率:1年期约2.0%-2.5%,3年期约2.6%-3.0%。

- 风险等级:极低。

- 适合人群:极度厌恶风险,追求本金绝对安全,且资金有中长期闲置计划的投资者。

- 注意事项:流动性较差,提前支取会损失大部分利息。

-

国债 / 地方政府债

- 特点:由国家或地方政府信用背书,被认为是“无风险”的资产,安全性极高。

- 年化收益率:与同期大额存单接近,略高一点点。

- 风险等级:极低(理论上有国家主权风险,但在中国可忽略不计)。

- 适合人群:与大额存单类似,是追求稳健的“压舱石”配置。

- 注意事项:购买渠道有限(银行、证券账户),且常常“一债难求”。

-

货币基金

- 特点:如支付宝的余额宝、微信的零钱通等,主要投资于国债、央行票据、银行存款等短期货币市场工具,流动性极高,可随用随取。

- 年化收益率:目前普遍在1.8%-2.5%之间浮动。

- 风险等级:低。

- 适合人群:存放短期备用金、活期存款的替代品。

- 注意事项:收益率并非固定,会随市场利率波动。

第二梯队:中高风险,收益潜力较大

这是“高利息”概念的主要承载区,风险和收益都显著提升。

-

银行R2(中低风险)及R3(中等风险)理财产品

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:银行代销或自主发行的理财产品,资金主要投向债券、存款、非标准化债权资产等,R2级风险较低,R3级可少量投资于股票、基金等权益类资产。

- 年化收益率:R2级约3.0%-4.5%,R3级可能达到4.5%-6.0%或更高。

- 风险等级:中低至中等。

- 适合人群:有一定风险承受能力,希望获得比存款更高收益的投资者。

- 注意事项:打破刚性兑付后,不再保本保息,存在本金亏损的可能,需要仔细阅读产品说明书,了解其投资方向。

-

纯债基金 / 中短债基金

- 特点:专门投资于债券的基金,纯债基金风险较低,中短债基金因久期更短,利率波动风险相对更低。

- 年化收益率:长期来看,年化3%-6%是比较常见的区间。

- 风险等级:中低。

- 适合人群:希望获得比货币基金更高收益,且能承受一定净值波动的稳健型投资者。

- 注意事项:净值会随市场利率变动而波动,短期可能会有亏损,但长期持有通常能平滑风险。

-

信托产品

- 特点:由信托公司发行,通常有较高的投资门槛(100万起),资金投向房地产、基础设施、工商企业等特定项目,历史上曾被视为“高收益”的代名词。

- 年化收益率:目前市场环境下,预期年化收益率约6%-8%,但实际收益率存在不确定性。

- 风险等级:中高。

- 适合人群:高净值投资者,资金量大,风险承受能力强。

- 注意事项:风险极高,近年来信托产品违约事件频发,存在本金损失的可能,流动性差,投资期限通常在1-3年。

第三梯队:高风险,收益潜力巨大

这里的投资属于“高风险、高回报”的范畴,普通人应极度谨慎。

-

股票

- 特点:直接投资于上市公司,分享公司成长红利,收益没有上限,但亏损也可能非常巨大。

- 年化收益率:无法预测,优秀的投资者年化可达20%以上,但多数散户可能亏损。

- 风险等级:高。

- 适合人群:风险承受能力极强,对市场有深入研究,能承受巨大心理和资金压力的投资者。

- 注意事项:需要专业的知识、时间和精力,波动性极大,不适合“一夜暴富”的投机心态。

-

股票型基金 / 混合型基金

- 特点:由基金经理代为投资于一篮子股票,相比于直接买股票,风险更为分散,但同样受股市整体行情影响。

- 年化收益率:长期优秀基金年化可达10%以上,但同样会经历大幅回撤。

- 风险等级:高。

- 适合人群:看好股市长期发展,但缺乏时间和精力研究个股的普通投资者。

- 注意事项:选择优秀的基金经理和基金公司至关重要,需要长期持有的耐心,避免追涨杀跌。

-

私募股权 / 创业投资基金

- 特点:投资于未上市公司的股权,期望公司上市后被高价收购或被并购后退出,投资门槛极高(通常是100万起),投资周期极长(5-10年甚至更长)。

- 年化收益率:理论上可能非常高,但失败率也非常高。

- 风险等级:极高。

- 适合人群:超高净值投资者,资产配置中的“卫星”部分,用于博取超高回报。

- 注意事项:流动性几乎为零,信息不透明,风险极高,不适合普通大众。

第四梯队:极高风险,多为投机或骗局

这类产品通常披着“高收益”的外衣,但本质是高风险投机甚至是非法活动。

-

加密货币

- 特点:如比特币、以太坊等,价格波动剧烈,受市场情绪和消息面影响极大。

- 年化收益率:无法预测,可能在短时间内翻倍,也可能在短时间内归零。

- 风险等级:极高。

- 适合人群:风险偏好极高,能接受全部本金损失的投机者。

- 注意事项:各国监管政策不明朗,存在安全风险(交易所被盗、钱包丢失等),价值支撑不明确。

-

外汇、贵金属(黄金、白银)现货交易 / 杠杆产品

- 特点:利用杠杆进行交易,放大收益的同时也急剧放大风险,属于专业交易领域。

- 年化收益率:不确定,但爆仓亏损的概率远高于盈利的概率。

- 风险等级:极高。

- 适合人群:具备专业知识和交易经验的专业人士。

- 注意事项:杠杆是双刃剑,新手极易爆仓。

-

各类“盘”、“静态收益”、“拆分盘”等

- 特点:通常承诺日结、周结的固定高额回报,本质上是资金盘(庞氏骗局),用后来者的钱支付给先前的投资者,形成虚假繁荣。

- 风险等级:100%诈骗风险。

- 适合人群:无,应坚决远离。

- 注意事项:所有承诺“保本保息”、“静态高额返利”的网络投资项目,99.9%都是骗局! 请牢记天上不会掉馅饼。

总结与建议

| 排名 | 投资品类 | 风险等级 | 预期年化收益 | 流动性 | 适合人群 |

|---|---|---|---|---|---|

| 1 | 大额存单/国债 | 极低 | 0% - 3.0% | 差 | 极度风险厌恶者 |

| 2 | 货币基金 | 低 | 8% - 2.5% | 极佳 | 短期资金存放 |

| 3 | 银行理财(R2/R3) | 中低/中等 | 0% - 6.0% | 中等 | 稳健型投资者 |

| 4 | 纯债/中短债基金 | 中低 | 0% - 6.0% | 较好 | 稳健型投资者 |

| 5 | 信托产品 | 中高 | 0% - 8.0% | 差 | 高净值投资者 |

| 6 | 股票型/混合型基金 | 高 | 不确定,长期可高 | 较好 | 看好长期股市者 |

| 7 | 股票 | 高 | 不确定,上下无界 | 较好 | 专业投资者/高风险爱好者 |

| 8 | 私募股权 | 极高 | 理论极高,风险大 | 极差 | 超高净值投资者 |

| 9 | 加密货币/杠杆交易 | 极高 | 不确定,风险极大 | 较好 | 投机者 |

| 10 | 资金盘/骗局 | 100%诈骗 | 诱骗性高 | 极差 | 坚决远离! |

给您的最终建议:

- 评估自身风险承受能力:这是投资的第一步,问问自己,如果亏损了10%、30%甚至50%,您还能不能安稳睡觉?

- 不要把鸡蛋放在一个篮子里:采用“核心-卫星”策略,大部分资金(核心)配置在低风险的国债、大额存单、货币基金中;小部分资金(卫星)可以用来尝试中高风险的基金或股票,博取更高收益。

- 不懂不投:在投资任何产品前,务必花时间了解它是什么,钱投向了哪里,风险在哪里,对于看不懂、说不清的产品,坚决不碰。

- 警惕高收益陷阱:当某个产品的收益率远高于同类产品时,这往往不是机会,而是风险的信号。

- 长期主义:对于权益类资产(股票、基金),不要指望一夜暴富,通过长期定投等方式,平滑市场波动,分享经济增长的红利是更明智的选择。

投资是一场马拉松,而不是百米冲刺,稳健前行,才能行稳致远。