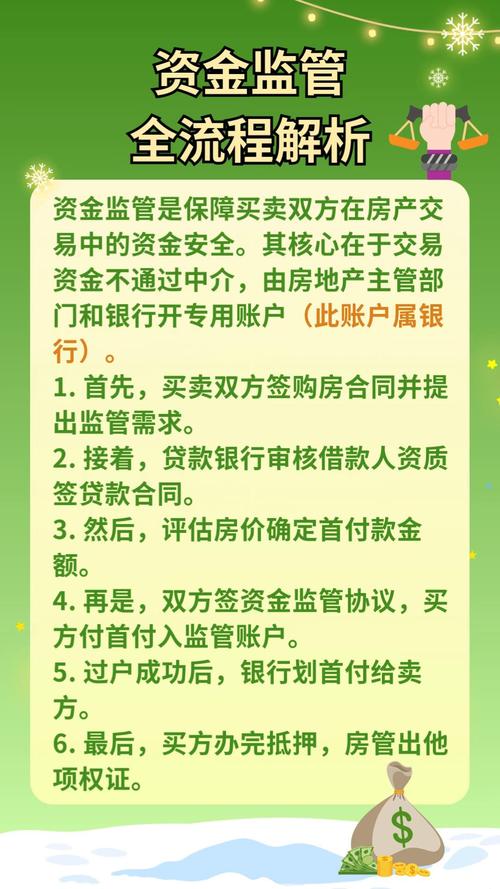

核心概述

《办法》由中国银行保险监督管理委员会(现为国家金融监督管理总局,NFRA)于2025年发布,是当前对中国AMC行业具有纲领性和基础性意义的监管法规,它整合、升级了以往零散的监管规定,构建了一个覆盖AMC“市场准入、公司治理、风险管理、行为规范、退出机制”全生命周期的监管框架。

(图片来源网络,侵删)

其核心目标可以概括为:

- 规范业务:明确AMC的业务边界和经营范围,防止无序扩张。

- 防范风险:建立全面的风险管理体系,守住不发生系统性风险的底线。

- 提升服务:引导AMC回归本源,更好地服务于实体经济和防范化解金融风险。

- 促进转型:推动AMC从传统的“政策性”向“市场化、商业化”转型。

适用范围

《办法》主要适用于在中国境内设立的非银行金融机构,具体包括:

- 全国性金融资产管理公司:即我们常说的“四大” AMC——中国华融资产管理股份有限公司、中国信达资产管理股份有限公司、中国东方资产管理股份有限公司、中国长城资产管理股份有限公司。

- 地方性资产管理公司:由省级人民政府设立并负责监督管理,主要从事本省(自治区、直辖市)范围内不良资产收购处置业务的公司。

- 其他非银行金融机构:如果其名称中包含“资产管理”字样,且主营业务涉及不良资产收购处置,也需参照此《办法》执行。

主要监管内容详解

全面,以下是几个核心要点的解读:

业务范围与边界(“能做什么”与“不能做什么”)

《办法》清晰地划定了AMC的业务“红线”和“蓝海”。

(图片来源网络,侵删)

-

核心主业(蓝海):

- 不良资产收购处置业务:这是AMC的根本和主业,包括银行等金融机构不良债权、非金融机构不良资产等。

- 债转股业务:为降低企业杠杆率,AMC可以将对企业的债权转为股权,并进行阶段性持股和后续管理。

- 问题机构托管与清算:参与高风险金融机构的托管、清算和重组。

-

延伸业务(在风险可控前提下开展):

- 资产管理和证券经纪业务:可以设立子公司开展。

- 私募股权基金、产业投资基金等:可以设立子公司开展。

- 债权投资计划、资产支持计划等:可以发行和投资。

- 同业业务:与金融机构之间的资金融通。

-

禁止业务(红线):

- 不得为地方政府融资平台融资:严禁为地方政府及其部门、事业单位提供任何形式的融资。

- 不得违规提供房地产融资:严禁向“四证”不全、资本金未足额到位等违反房地产宏观调控政策的房地产项目提供融资。

- 不得违规开展金融业务:严禁开展“伪创新”、“脱实向虚”的业务,如无真实资产背景的收益权转让、通道业务等。

- 不得违规提供股东融资:不得向股东及其关联方提供融资或担保。

解读:这一规定旨在将AMC“拉回”主业,防止其利用牌照优势盲目扩张,偏离服务实体经济和化解风险的初衷,特别是堵住了其变相为地方政府和房地产“输血”的漏洞。

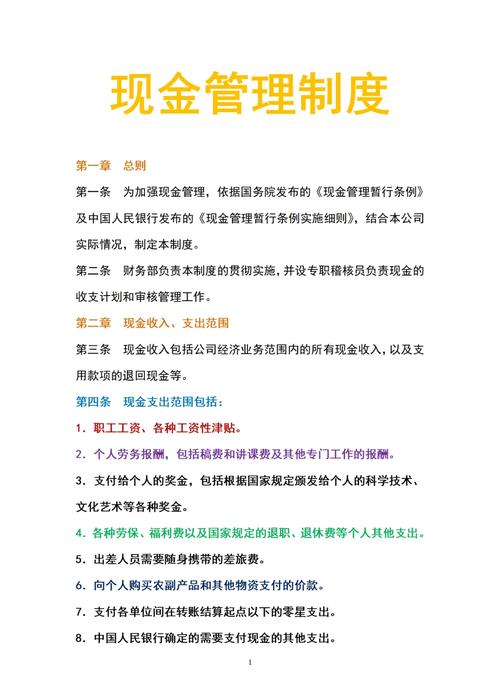

(图片来源网络,侵删)

公司治理与内部控制

《办法》对AMC的内部管理提出了极高要求,强调“姓金”属性。

- 股权管理:对股东资质、持股比例、关联交易等做出严格规定,确保股权结构清晰、稳定,防止“一股独大”和不当干预。

- “三会一层”运作:要求建立规范的股东大会、董事会、监事会和高级管理层架构,明确权责边界,确保决策科学、执行有力、监督有效。

- 关联交易管理:对关联交易的认定、审批、披露和审计做出严格限制,防止利益输送。

- 薪酬激励:要求建立与风险、合规、业绩相挂钩的薪酬机制,避免过度冒险行为。

解读:这标志着对AMC的监管从“业务监管”深化到“机构监管”,要求其建立像银行、证券公司一样严格的公司治理和内控体系,从内部根除风险隐患。

全面风险管理

这是《办法》的重中之重,借鉴了银行等金融机构的成熟风控框架。

- 资本充足率管理:首次明确要求AMC计提资本充足率,并设定了最低标准(核心一级资本充足率不得低于5%,资本充足率不得低于12.5%),这是AMC监管的重大突破,意味着其经营必须以充足的资本为后盾。

- 信用风险:要求建立覆盖资产收购、管理、处置全流程的信用风险管理体系,对不良资产进行准确分类、足额计提拨备。

- 市场风险:对持有的金融资产(如股票、债券)的市场波动风险进行计量和管理。

- 操作风险:防范因内部流程、人员、系统失误或外部事件造成的损失。

- 流动性风险:要求保持充足的流动性,确保能够应对短期内的支付和赎回需求。

- 集中度风险:对单一客户、单一行业的风险暴露进行限额管理,避免风险过度集中。

解读:资本充足率要求的引入,是AMC监管市场化、国际化的关键一步,它将AMC的经营活动与自身的资本实力紧密绑定,倒逼其审慎经营,不能无限扩张。

行为规范与监管措施

- 数据报送:要求AMC按规定向监管机构报送财务、统计、风险等信息。

- 信息披露:对重大事项、风险状况等进行及时、准确、完整的信息披露。

- 现场与非现场监管:监管机构可以采取约谈、现场检查、监管谈话、责令整改等多种方式进行监管。

- 市场退出机制:规定了AMC因严重违规、资不抵债等原因被接管、重组、撤销乃至破产清算的条件和程序。

《办法》的意义与影响

- 行业定位的再明确:从根本上厘清了AMC与银行、证券、信托等机构的区别,确立了其“不良资产处置主渠道”和“风险化解稳定器”的核心定位。

- 监管标准的统一与提升:结束了以往“四大”AMC和地方AMC监管标准不一的局面,将地方AMC全面纳入审慎监管框架,提升了整个行业的规范性和风险抵御能力。

- 风险防控的“紧箍咒”:通过资本充足率、业务红线等硬性规定,有效遏制了AMC在业务扩张中的冲动和乱象,防范了风险的跨市场、跨行业传染。

- 推动市场化转型:在严控风险的同时,《办法》也为AMC开展市场化、多元化的业务提供了空间,鼓励其在不良资产证券化、市场化债转股、另类投资等领域探索,实现可持续发展。

- 服务实体经济的新导向:通过限制“脱实向虚”的业务,引导AMC的资源更多地投向真实的不良资产处置和企业债务重组,真正服务于供给侧结构性改革。

《金融资产管理公司监督管理办法》是一份具有里程碑意义的文件,它标志着中国AMC行业告别了“野蛮生长”的时代,进入了一个“强监管、严合规、重风险、促转型”的新发展阶段,对于AMC自身而言,意味着经营成本上升、合规要求更高;但对于整个金融体系的稳定和实体经济的健康发展而言,这是一剂必不可少的“强心针”和“防火墙”。