什么是保险公司的投资收益率?

保险公司的投资收益率,通常指的是其总投资资产所产生的投资收益与总投资资产平均值的比率。

(图片来源网络,侵删)

核心公式:

投资收益率 = (投资收益 / 平均总投资资产) × 100%

这里有几个关键点需要理解:

-

投资收益来源多样:不仅仅是股票、债券的买卖价差和利息收入,还包括:

- 利息收入:来自国债、金融债、企业债、银行存款等固定收益类资产。

- 股息收入:来自长期持有的股票。

- 资本利得:买卖证券获得的差价收益。

- 公允价值变动损益:以公允价值计量的资产(如股票、基金)价格变动带来的账面收益或损失。

- 其他投资收益:如不动产租金、项目投资分红等。

-

总投资资产:指的是保险公司为了未来赔付和给付而积累起来的资金,其来源主要是:

(图片来源网络,侵删)

(图片来源网络,侵删)- 保费收入:客户缴纳的保费。

- 责任准备金:为未来可能发生的赔款提取的资金,这是投资资产的主要部分。

- 资本金和公积金:股东投入的资金和公司历年积累的盈余。

为什么投资收益率对保险公司至关重要?

保险公司本质上是一个“左手收保费,右手做投资”的金融机构,其盈利模式主要有两个来源:

- 承保利润:保费收入 - 赔付成本 - 运营成本,在很多年份,尤其是车险等竞争激烈的领域,承保业务可能是亏损的(即“保费不够赔”)。

- 投资利润:通过投资获得的收益。

投资收益率在很大程度上决定了保险公司的生死存亡和盈利能力。

- 弥补承保亏损:当承保业务亏损时,强大的投资收益可以弥补亏损,确保公司整体盈利。

- 增强偿付能力:投资收益可以增加公司的资本金,提高其抵御风险的能力,确保未来有能力对客户进行赔付。

- 提升产品竞争力:较高的投资收益率意味着公司有更大的空间设计更具吸引力的产品(在保证收益的基础上,提供更高的分红或万能账户结算利率)。

- 回馈股东:投资收益是股东回报的主要来源。

影响保险公司投资收益率的关键因素

保险公司的投资收益率并非一成不变,它受到多种内外部因素的共同影响:

宏观经济与市场环境

- 利率水平:这是最核心的因素,利率上升时,新发行的债券利率更高,有助于提升整体投资组合的收益率,反之,利率下行期,固定收益类资产的收益率会下降,对投资构成巨大压力。

- 资本市场表现:股票、基金等权益类资产的表现直接影响投资收益,牛市能大幅推高收益率,熊市则会拖累整体表现。

- 通货膨胀:高通胀会侵蚀固定收益类资产的实际收益,迫使保险公司配置更多抗通胀的资产,如房地产、基础设施或通胀挂钩债券。

公司自身投资策略

- 资产配置策略:这是决定收益水平的核心,保险公司会根据自身的负债特性(如保险产品的期限、成本)来决定不同资产类别的比例。

- 固定收益类资产(国债、金融债、高等级信用债等):占比最高,提供稳定的基础收益,是压舱石。

- 权益类资产(股票、股票基金等):波动大,但长期收益潜力高,用于增厚收益。

- 另类投资(不动产、基础设施、私募股权等):流动性差,但能提供稳定现金流和长期回报,有助于分散风险。

- 风险偏好:激进的策略会配置更多权益类资产,追求高收益,但波动也大;保守的策略则侧重固定收益,追求稳定,但收益天花板较低。

- 投资能力:公司内部投研团队的水平、资产选择能力、风险控制能力,都直接影响最终的业绩。

监管政策

- 偿付能力监管:监管机构(如中国的国家金融监督管理总局NFRA)对保险公司的投资有严格限制,

- 风险综合评级:评级低的公司会被限制高风险投资。

- 资产配置比例限制:对单一资产、关联方投资、权益类投资等设定上限。

- 资产负债匹配管理:要求投资资产的现金流和期限与负债相匹配,以控制利率风险。

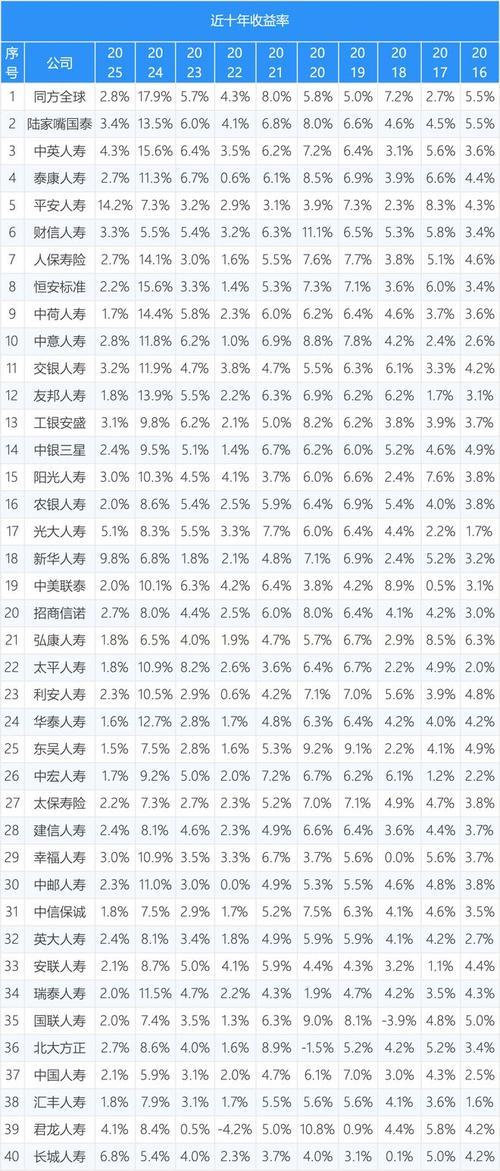

中国保险行业投资收益率现状(以近年数据为例)

中国保险行业的投资收益率呈现出一定的周期性,受宏观经济和市场波动影响显著。

(图片来源网络,侵删)

-

年度综合收益率:

- 2025年:受资本市场大幅下跌影响,行业综合收益率为83%,处于历史低位。

- 2025年:市场回暖,行业综合收益率回升至23%。

- 2025年上半年:市场震荡,行业资金运用收益率为32%。

-

长期视角:

- 从十年(2025-2025)来看,行业年均综合收益率为28%。

- 从五年(2025-2025)来看,行业年均综合收益率为9%。

解读:

- 波动性大:收益率与当年的资本市场表现高度相关,2025年和2025年的巨大反差就是明证。

- 长期稳健:尽管短期波动剧烈,但拉长时间看,保险投资依然能获得相对稳健的回报,显著高于银行存款利率,这也是保险产品“稳健”特性的来源。

- 挑战与转型:在当前“利率下行”和“资产荒”的宏观背景下,保险公司面临巨大的“利差损”风险(即投资收益率低于产品保证利率的风险),行业正积极进行投资转型:

- 增加长久期资产配置:如长久期国债、高等级公司债,以锁定相对较高的收益。

- 加大另类投资:通过不动产、基础设施等获取稳定现金流。

- 提升权益投资能力:在控制风险的前提下,精选个股和行业,获取超额收益。

如何评估一家保险公司的投资能力?

作为普通消费者或投资者,可以从以下几个方面来观察:

- 查看公开财务报告:所有上市保险公司都会在年报中披露详细的“投资资产”和“投资收益”数据,可以计算出其投资收益率,并与行业平均水平进行对比。

- 关注长期表现:不要只看一年的数据,要看3年、5年甚至更长的年均复合收益率,这更能反映其投资策略的稳定性和有效性。

- 分析资产配置结构:了解其投资组合中,固定收益、权益类、另类投资的比例,一个健康的投资组合应该是多元化且与自身风险承受能力相匹配的。

- 了解投资风格:是稳健型还是进取型?是依赖市场还是主动管理?这可以通过新闻、研报和公司管理层讲话中了解到。

保险公司的投资收益率是其经营的“生命线”,它不仅决定了公司的盈利能力,更直接关系到其能否履行对客户的承诺,在当前复杂多变的经济环境下,保险公司正面临着“利差损”的严峻挑战,投资策略的转型和能力提升显得比以往任何时候都更加重要,对于消费者而言,理解投资收益率,有助于你更深刻地认识你所购买的保险产品背后的价值和风险。