我将从以下几个方面为您进行全面、系统的介绍:

(图片来源网络,侵删)

- 核心定义:它是什么?

- 法律依据与监管框架

- 核心运作机制

- 主要特点(优缺点分析)

- 与其他基金类型的比较

- 投资者关注要点

- 发展趋势与展望

核心定义:它是什么?

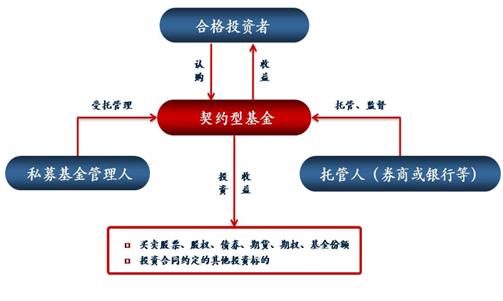

契约型股权投资私募基金,就是一群投资者(基金份额持有人)与基金管理人、基金托管人依据基金合同,约定各方权利义务,从而形成的一种投资基金。

- 契约型:基金的设立和运作不是依据《公司法》成立一个独立的“公司实体”,而是依据《证券投资基金法》和基金合同这一份“契约”,这份合同是基金运作的根本大法。

- 股权投资:基金的投资方向是未上市企业的股权(Pre-IPO、成长期、扩张期等),而非上市公司的股票(二级市场)。

- 私募:基金的募集对象是特定的合格投资者,不能公开宣传和向不特定公众募集。

一个形象的比喻: 您可以把它想象成一个“资金池”。

- 投资者:往这个池子里投钱,获得“基金份额”(相当于池子的所有权凭证)。

- 基金管理人:专业的“基金经理”,负责决定钱怎么花,去投资哪些未上市的公司。

- 基金托管人:一个独立的“银行或券商”,负责保管资金和资产,监督管理人,确保资金安全。

- 基金合同:一份详细的“合伙协议”或“操作手册”,规定了如何设立、运作、分配、清算等所有规则。

法律依据与监管框架

契约型私募基金的法律地位和运作规则主要受以下法规约束:

- 核心法律:《中华人民共和国证券投资基金法》

- 核心部门规章:《私募投资基金监督管理暂行办法》(证监会令[第105号])

- 自律规则:中国证券投资基金业协会发布的各项自律管理和指引,如《私募投资基金合同指引》、《私募投资基金备案须知》等。

监管核心:

(图片来源网络,侵删)

- 备案制:基金管理人必须在基金业协会登记,基金在募集完毕后也必须在协会备案。

- 合格投资者:明确规定了投资者的门槛(金融资产不低于300万元或最近三年年均收入不低于50万元,且投资单只基金不低于100万元)。

- 资金托管:除特殊情况外,基金财产必须由独立的第三方托管机构进行托管,实现“管理”与“保管”分离,保障资金安全。

- 信息披露:管理人需向投资者定期披露基金运作信息,并向协会报送年度、季度报告。

核心运作机制

契约型基金的运作流程清晰,主要包括以下几个环节:

| 环节 | 参与方 | |

|---|---|---|

| 基金设立 | 管理人、投资者 | 管理人设计基金方案,确定投资策略、规模、门槛等,与投资者签订《基金合同》,完成募集。 |

| 资金托管 | 管理人、托管人、投资者 | 投资者的资金直接进入托管人开立的专用账户,管理人没有直接动用资金的权限。 |

| 投资决策 | 管理人 | 投资决策委员会根据基金合同约定的范围和策略,做出投资、退出等决策。 |

| 项目投资 | 管理人、托管人 | 管理人向托管人发出划款指令,托管人审核无误后,将资金划至被投企业账户。 |

| 基金管理 | 管理人 | 负责投后管理、董事会席位、帮助被投企业增值服务。 |

| 退出与分配 | 管理人、托管人、投资者 | 当被投企业通过IPO、并购、回购等方式退出后,本金和收益在扣除管理费、业绩报酬等后,按照合同约定向投资者进行分配。 |

| 清算 | 管理人、托管人 | 基金存续期届满或触发清算条款后,对基金剩余资产进行变现,并最终完成分配,基金终止。 |

主要特点(优缺点分析)

优点

-

设立与退出效率高

- 设立:无需工商注册,只需签订合同并备案,流程快,通常几周内可完成。

- 退出:投资者可通过基金份额转让等方式提前退出,而无需像公司型基金那样进行复杂的股权转让和工商变更。

-

税收优势(穿透征税)

- 这是契约型基金最大的优势之一,在“税收透明体”原则下,基金本身不是纳税主体。

- 基金层面产生的收益(如股息、利息)不缴税。

- 税收负担直接穿透到最终的投资者个人或法人身上,由投资者自行缴纳,这避免了“双重征税”(即公司层面交企业所得税,投资者分红交个人所得税)的问题。

-

法律结构简单,运作灵活

(图片来源网络,侵删)

(图片来源网络,侵删)- 没有股东会、董事会等复杂的公司治理结构,决策链条短,管理效率高。

- 基金合同可以根据需要灵活设计条款,如投资范围、收益分配、退出机制等。

-

投资门槛高,投资者专业性强

由于面向合格投资者,投资者通常具备相应的风险识别和承受能力,减少了基金运作中的潜在纠纷。

缺点

-

法律主体地位不明确

- 契约型基金本身不具备独立的法人资格,这在某些情况下会带来问题,

- 对外投资:通常需要由管理人代为持有被投企业股权,形成“代持”关系,虽然法律上认可,但存在一定的操作复杂性。

- 诉讼主体:当发生纠纷时,诉讼或仲裁的当事人是管理人和投资者,而不是基金本身。

- 契约型基金本身不具备独立的法人资格,这在某些情况下会带来问题,

-

投资者权利相对有限

投资者通过基金合同行使权利,不像公司型基金的股东那样拥有《公司法》赋予的股东权利(如知情权、表决权、查阅权等),投资者对管理人的监督主要依赖于合同约定和托管人的监督。

-

存续稳定性相对较弱

虽然有合同约束,但投资者仍可通过协议转让等方式退出,如果大量投资者集中退出,可能会对基金的稳定运作造成冲击。

与其他基金类型的比较

| 特征 | 契约型私募基金 | 公司型私募基金 | 有限合伙型私募基金 |

|---|---|---|---|

| 法律依据 | 《基金法》 | 《公司法》 | 《合伙企业法》 |

| 法律实体 | 不是独立法人 | 是独立法人(有限责任公司) | 不是独立法人(特殊普通合伙) |

| 治理结构 | 简单,依合同约定 | 复杂,有股东会、董事会、监事会 | 相对简单,有GP(普通合伙人)和LP(有限合伙人) |

| 设立/退出 | 效率高,灵活 | 效率低,需工商变更 | 效率较高,LP份额转让需GP同意 |

| 税收 | 穿透征税,无双重税负 | 双重征税(公司所得税 + 个人所得税) | 穿透征税,无双重税负 |

| 投资主体 | 投资者为“份额持有人” | 投资者为“股东” | 投资者为“合伙人”(LP) |

| 主流程度 | 最主流,占比最高 | 较少,因税务劣势 | 较为常见,尤其在PE/VC领域 |

在中国私募股权投资领域,契约型因其设立效率高、税收优势明显、结构简单等优点,已成为市场绝对的主流,有限合伙型也非常普遍,尤其是在早期VC基金和一些强调GP主导权的结构中,公司型因税务问题已较少采用。

投资者关注要点

如果您是一位投资者,在考虑投资契约型股权私募基金时,应重点关注以下几点:

- 基金管理人:管理人的过往业绩、团队背景、品牌声誉和投资能力是核心,查看其是否在基金业协会登记,是否有违规记录。

- 基金合同:这是最重要的法律文件,务必仔细阅读,特别是关于:

- 投资范围和策略:是否符合你的预期?

- 费用结构:管理费(通常1.5%-2%/年)、业绩报酬(二八模式”,即管理人拿20%的超额收益)如何计算和提取?

- 收益分配方式:是“先回本后分利”还是“按项目分配”?

- 信息披露频率和内容:管理人多久提供一次