核心概念

要明确几个关键概念:

(图片来源网络,侵删)

- 中央预算内投资:指由国家发展和改革委员会(发改委)等中央部门安排,纳入中央财政预算管理的固定资产投资资金,其目的是支持特定领域(如重大基础设施、公共服务、科技创新等)的建设和发展。

- 资金性质:通常为无偿拨款,与银行贷款等有偿资金有本质区别,企业或单位取得这笔钱,不需要偿还本金,通常也不需要支付利息(有时会给予少量贴息)。

- 会计主体:接收资金的主要有三类单位:

- 行政单位:如国家部委下属的某些执行机关。

- 事业单位:如公立医院、大学、科研院所等。

- 国有企业:如承担国家重大项目的央企、地方国企等。

行政单位会计处理

行政单位执行的是《政府会计准则——行政单位会计制度和会计科目和报表》,其核心是采用“双功能”和“双基础”的会计核算模式。

取得拨款时

-

财务会计(权责发生制):

- 借:银行存款

- 贷:财政拨款收入——项目支出——XX项目

- (在预算会计中做平行记录)

-

预算会计(收付实现制):

(图片来源网络,侵删)

(图片来源网络,侵删)- 借:资金结存——货币资金

- 贷:财政拨款预算收入——项目支出——XX项目

发生项目建设支出时

假设用这笔资金购买设备或支付工程款。

-

财务会计:

- 借:在建工程——建筑安装工程投资/设备投资

- 贷:银行存款 / 应付账款

-

预算会计:

(图片来源网络,侵删)

(图片来源网络,侵删)- 借:行政支出——项目支出——XX项目

- 贷:资金结存——货币资金 / 结余分配

项目完工,交付使用时

- 财务会计:

- 借:固定资产 / 公共基础设施

- 贷:在建工程

年末结转时

-

财务会计:

- 将“财政拨款收入”转入“本期盈余”。

- 将“行政支出”转入“本期盈余”。

- 结转后,“本期盈余”最终转入“累计盈余”。

-

预算会计:

- 将“财政拨款预算收入”转入“财政拨款结转”。

- 将“行政支出”转入“财政拨款结转”。

- 年末,将“财政拨款结转”进行分配和结余,最终形成“财政拨款结余”。

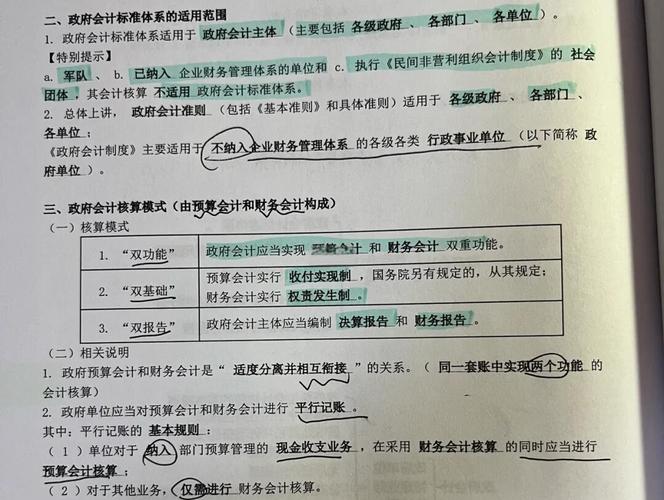

事业单位会计处理

事业单位执行的也是政府会计准则体系,《政府会计准则——事业单位会计制度和会计科目和报表》,其处理逻辑与行政单位类似,但科目和核算内容略有不同。

取得拨款时

-

财务会计:

- 借:银行存款

- 贷:财政补助收入——项目支出——XX项目

-

预算会计:

- 借:资金结存——货币资金

- 贷:财政拨款预算收入——项目支出——XX项目

发生项目建设支出时

-

财务会计:

- 借:在建工程——XX项目

- 贷:银行存款 / 零余额账户用款额度 / 应付账款

-

预算会计:

- 借:事业支出——项目支出——XX项目

- 贷:资金结存——货币资金 / 零余额账户用款额度

项目完工,交付使用时

- 财务会计:

- 借:固定资产 / 无形资产 / 公共基础设施

- 贷:在建工程

年末结转时

-

财务会计:

- 将“财政补助收入”转入“本期盈余”。

- 将“事业支出”转入“本期盈余”。

- “本期盈余”最终转入“本年盈余分配”,再转入“累计盈余”。

-

预算会计:

- 将“财政拨款预算收入”转入“财政拨款结转”。

- 将“事业支出”转入“财政拨款结转”。

- 年末进行结转分配,形成“财政拨款结余”。

企业会计处理

企业(主要是国有企业)执行的是《企业会计准则》,中央预算内投资对企业而言,属于政府补助。

根据《企业会计准则第16号——政府补助》,政府补助的会计处理有两种方法:总额法和净额法,总额法更为常用。

核心原则:

- 与资产相关的政府补助,冲减资产的账面价值或确认为递延收益,在资产使用寿命内分期计入损益(通常是其他收益)。

- 与收益相关的政府补助,用于补偿以后期间成本或费用的,确认为递延收益,在确认相关成本费用的期间计入损益;用于补偿已发生成本或费用的,直接计入当期损益。

由于中央预算内投资用于购建固定资产,因此属于与资产相关的政府补助。

会计处理步骤(以总额法为例):

取得拨款时

企业收到拨款时,并不能立即确认收益,而是先确认为一项负债(递延收益)。

- 借:银行存款

- 贷:递延收益——XX项目政府补助

使用拨款购买资产时

-

借:在建工程

-

贷:银行存款

-

(按支付的金额冲减递延收益,但实务中通常是在资产达到预定可使用状态时一次性冲减)

- 借:递延收益——XX项目政府补助

- 贷:在建工程

-

资产达到预定可使用状态时:

- 借:固定资产

- 贷:在建工程

在资产使用寿命内分期确认收益

从资产开始计提折旧或摊销的当期起,企业需要在每个资产负债表日,将递延收益分摊计入当期损益。

- 借:递延收益——XX项目政府补助

- 贷:其他收益

分摊金额的计算:

- 通常按照直线法,将递延收益的总额,在资产的使用寿命内平均分摊。

- 收到拨款1000万元,购入设备一台,预计使用10年,残值为0。

- 每年应分摊的递延收益 = 1000万元 / 10年 = 100万元/年。

- 每年会计分录:

- 借:递延收益 100万

- 贷:其他收益 100万

净额法(较少用)

如果采用净额法,企业在取得拨款时先计入“其他应收款”,在购买资产时直接冲减资产的成本。

- 取得拨款时:

- 借:其他应收款

- 贷:其他收益

- 购买资产时:

- 借:固定资产(按扣除补助后的金额)

- 贷:银行存款

总结与关键点

| 会计主体 | 核心制度 | 资金性质 | 关键科目/处理方式 |

|---|---|---|---|

| 行政单位 | 政府会计准则(行政) | 财政拨款 | 财务会计:财政拨款收入、在建工程、固定资产。 预算会计:财政拨款预算收入、行政支出。 |

| 事业单位 | 政府会计准则(事业) | 财政拨款 | 财务会计:财政补助收入、在建工程、固定资产。 预算会计:财政拨款预算收入、事业支出。 |

| 企业 | 企业会计准则 | 政府补助(与资产相关) | 总额法: 取得时:贷记“递延收益”。 购建资产时:冲减资产成本或转入在建工程。 分期摊销:借记“递延收益”,贷记“其他收益”。 |

特别注意事项:

- 专款专用:中央预算内投资有严格的使用范围和项目要求,必须专款专用,单独核算,不得挪用。 2