在中国大陆,严格意义上的“P2P在线投资理财信托”这个产品形态已经不复存在。

(图片来源网络,侵删)

我会为您分步解释为什么,以及它曾经的形态、风险,以及现在市场上可能存在的类似或替代产品。

第一部分:核心概念解析

什么是P2P(Peer-to-Peer)网络借贷?

- 定义:指个人与个人之间通过互联网平台直接完成借贷,平台作为信息中介,连接有资金需求的借款人和有闲置资金的出借人。

- 模式:出借人(投资者)在平台上发布投资需求,平台筛选借款人项目,投资者将资金借给借款人,并获取约定的利息。

- 本质:是一种债权类的民间借贷,属于非标准化资产。

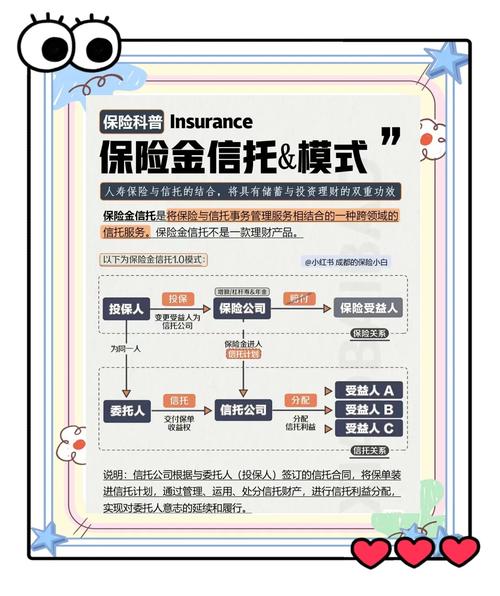

什么是信托(Trust)?

- 定义:是一种基于信任的财产管理制度,委托人将其财产权委托给受托人(信托公司),由受托人按委托人的意愿,以自己的名义,为受益人的利益或特定目的,进行管理和处分。

- 模式:信托公司是持牌金融机构,受到中国银保监会的严格监管,信托产品通常门槛较高(100万起投),投资于房地产、基础设施、证券市场等领域。

- 本质:是一种金融产品,由信托公司设计、发行和管理,属于标准化或非标准化金融资产。

P2P与信托的根本区别

| 特征 | P2P网络借贷 | 信托 |

|---|---|---|

| 监管机构 | 早期无明确监管,后由银保监会、地方金融办监管 | 中国银保监会(现国家金融监督管理总局) |

| 法律关系 | 借贷合同关系 | 信托法律关系 |

| 发行主体 | 互联网信息中介公司 | 持牌信托公司 |

| 风险控制 | 平风控,信息不透明,风险较高 | 信托公司专业风控,资产相对透明 |

| 投资门槛 | 较低(通常几百、几千元) | 较高(通常100万元起) |

| 收益率 | 相对较高,但风险也高 | 相对稳健,与风险匹配 |

| 现状 | 已被全面取缔 | 正常运营,是重要的资管渠道 |

第二部分:P2P与信托的“结合”及其历史形态

在P2P行业野蛮生长的时期(约2025-2025年),一些平台为了“增信”或“包装”,会与信托产生一些模糊的联系,主要有以下几种形式:

信托收益权转让(最常见的形式)

- 操作模式:

- 一个信托产品(一个信托计划投资了某个房地产项目)已经成立。

- 该信托产品的原始投资者(可能是机构或高净值个人)因为急需资金,将其持有的信托受益权(即未来获得本金和利息的权利)在P2P平台上进行转让。

- P2P平台的投资者购买这个“信托收益权”,从而间接投资了信托项目。

- 风险点:

- 法律风险:这种转让的合法性和有效性在当时存在很大争议,很多平台只是做了一个“过桥”通道,底层资产的真实性难以穿透核查。

- 信用风险:原始转让方可能存在道德风险,或者信托项目本身出现风险,导致P2P投资者无法收回本金和收益。

- 平台风险:P2P平台本身可能暴雷,导致交易无法完成。

信托公司劣后级/劣后级资产对接

- 操作模式:

- P2P平台与信托公司合作,设计一个结构化产品。

- P2P投资者的资金作为优先级,信托公司的自有资金或关联方的资金作为劣后级。

- 投资收益优先保障优先级(P2P投资者),但如果项目亏损,则劣后级资金先被亏损。

- 风险点:

- 增信是假,通道是真:很多时候,劣后级资金规模很小,或者就是平台自己控制的“马甲”,根本起不到风险缓冲作用,一旦项目出险,优先级投资者依然会面临巨大损失。

- 风险不透明:普通投资者根本无法了解底层资产的真实情况和劣后级资金的真实来源。

“假信托,真P2P”

- 操作模式:一些P2P平台为了吸引投资者,会模仿信托产品的名称和模式,发行所谓的“信托理财计划”,但其资金流向并非真实的信托项目,而是进入了平台的资金池,被用于自融、放贷给不合格的借款人,甚至被平台负责人挪用。

- 风险点:这是典型的欺诈行为,风险极高,是P2P爆雷的重灾区。

第三部分:现状与替代产品

P2P的结局

- 自2025年起,国家开始对P2P行业进行“出清”和“清退”。

- 到2025年底,全国实际运营的P2P网贷机构已经全部归零。

- 在中国大陆,任何打着“P2P”旗号的在线投资理财平台都是非法的,投资者务必远离。

信托的现状与投资渠道

- 信托依然存在:信托作为重要的金融子行业,仍在正常运营,是高净值客户配置资产的重要选择。

- 投资门槛:100万元人民币是硬性门槛。

- 购买渠道:

- 信托公司直销:直接前往信托公司营业部购买。

- 银行代销:大多数银行都代销信托产品。

- 第三方财富管理机构:一些持牌的第三方机构也提供信托产品的销售服务。

现在的替代选择(面向普通投资者)

既然P2P已死,信托门槛又高,普通投资者如果想进行在线投资理财,有哪些选择呢?

| 产品类型 | 特点 | 风险等级 | 适合人群 |

|---|---|---|---|

| 货币基金 | 风险极低,流动性好,随用随取(如余额宝、零钱通) | 低 | 所有投资者,特别是短期闲置资金 |

| 银行理财 | 风险等级从R1(谨慎型)到R5(激进型),产品丰富 | 中低至高 | 根据自身风险偏好选择 |

| 公募基金 | 专业管理,门槛低(1元起投),种类多(股票、债券、混合等) | 中低至高 | 大多数投资者,特别是长期投资 |

| 券商收益凭证 | 券商发行,保本或浮动收益,通常有期限 | 中低 | 追求稳健收益的投资者 |

| 金交所产品 | 地方金融资产交易中心挂牌的产品,收益较高,但透明度较低,风险较高 | 中高 | 风险承受能力较强,能识别复杂产品的投资者 |

总结与风险提示

-

核心结论:“P2P在线投资理财信托”是一个已经死亡且充满风险的概念。 它不是一种规范的金融产品,而是P2P平台在野蛮生长时期进行“包装”和“增信”的一种不规范操作,最终导致了大量投资者的损失。

(图片来源网络,侵删)

(图片来源网络,侵删) -

投资原则:

- 认准牌照:投资理财,一定要选择持牌金融机构(银行、证券公司、信托公司、公募基金公司等)发行的产品。

- 风险匹配:任何承诺“保本高息”的都是骗局,投资有风险,收益与风险成正比。

- 穿透底层:投资前,尽量了解资金的最终投向(底层资产是什么),不要被表面的“信托”、“央企”等字眼所迷惑。

- 远离P2P:任何现在还在运营的、以“P2P”、“网贷”、“人人贷”等名义吸收公众资金的平台,都是非法的,请立即远离并举报。

最后再次强调:请通过正规、合法的渠道进行投资理财,保护好自己的“钱袋子”。

(图片来源网络,侵删)