“第三方”在这里指的是独立于第一方(资金提供者,即投资者)和第二方(资金需求者,如银行、上市公司)之外的机构,它们的核心价值在于信息中介、技术平台和专业服务,连接投资者与各类金融产品。

(图片来源网络,侵删)

第三方渠道的出现,极大地丰富了普通投资者的选择,降低了投资门槛,提升了投资效率,下面我将从几个维度为您详细解析。

第三方投资与理财渠道的主要类型

目前市场上的第三方渠道主要可以分为以下几大类:

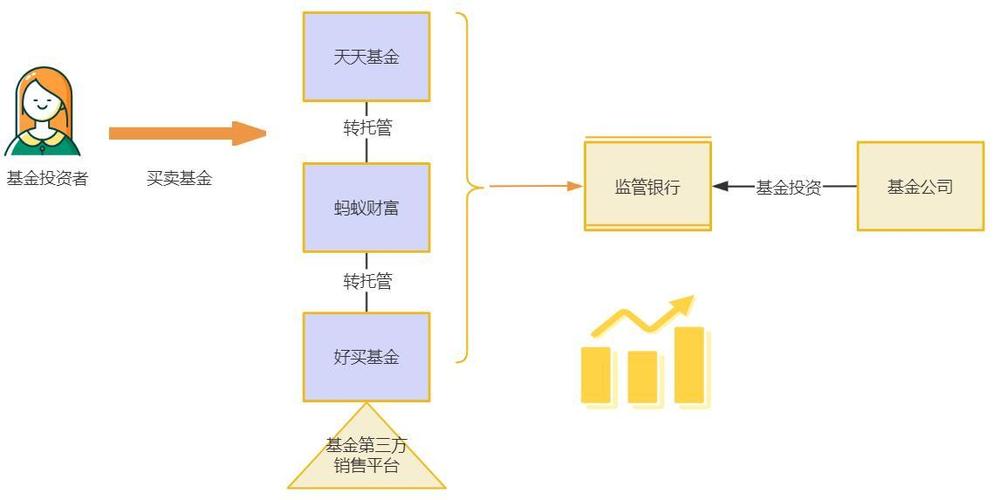

第三方独立基金销售机构 (IFTs - Independent Fund Transferors)

这是最典型、也是规模最大的一类第三方渠道,它们是证监会批准设立的,专门销售公募基金以及部分私募、券商资管计划的机构。

-

核心特点:

(图片来源网络,侵删)

(图片来源网络,侵删)- 产品超市:汇集了市场上绝大多数基金公司的产品,投资者可以在一个平台内方便地比较和购买不同公司的基金。

- 费率优惠:通常能提供比基金公司直销渠道更低的申购费率(如1折起),长期下来能节省不少成本。

- 专业工具:提供基金筛选、组合分析、定投计划、资产配置报告等一系列专业工具。

- 信息资讯:提供及时的市场分析、基金经理观点、产品解读等内容。

-

主流平台:

- 蚂蚁财富 (支付宝):依托支付宝的巨大流量,用户基数庞大,产品种类齐全,操作便捷。

- 腾讯理财通 (微信):嵌入微信生态,社交属性强,适合新手入门和日常理财。

- 天天基金网:老牌的基金销售平台,数据最全面,工具最专业,深受资深投资者喜爱。

- 蛋卷基金 (雪球旗下):以社区属性著称,投资者可以交流投资心得,平台上的基金讨论氛围浓厚。

- 且慢 (盈米基金旗下):更侧重于基金投顾和资产配置,倡导“长钱投资”理念。

-

适合人群:所有类型的基金投资者,尤其是希望一站式购买多只基金、比较费率、使用专业工具的投资者。

互联网券商

随着互联网的发展,传统券商纷纷将业务搬到线上,形成了互联网券商,它们不仅提供股票交易,也集成了丰富的理财产品。

-

核心特点:

(图片来源网络,侵删)

(图片来源网络,侵删)- 账户一体化:一个证券账户既可以买卖股票、可转债、ETF,也可以购买场外基金、收益凭证、券商理财等。

- 交易佣金低:线上开户的股票交易佣金普遍较低,具有成本优势。

- 行情资讯强大:提供实时行情、深度财务数据、研报等,满足股民的专业需求。

-

主流平台:

- 华泰证券 (涨乐财富通)

- 中信证券 (信e投)

- 东方财富证券:以“股吧”社区闻名,股民聚集地。

- 平安证券、招商证券等各大券商的APP。

-

适合人群:主要进行股票、ETF等场内交易,同时希望在同一平台配置一些稳健理财产品的投资者。

独立理财顾问 或 理财咨询平台

这类平台更侧重于“顾问”和“规划”服务,而非简单的产品销售。

-

核心特点:

- 个性化服务:根据投资者的财务状况、风险偏好、理财目标,提供定制化的资产配置方案。

- 买方立场:理论上,它们收取的是服务费(咨询费),而非产品销售佣金,因此更能站在投资者角度推荐产品。

- 全市场筛选:不局限于销售特定公司的产品,而是从全市场寻找最合适的产品进行组合。

-

代表模式:

- 基金投顾:由持牌机构(如券商、基金公司、第三方销售机构)提供,由专业的投顾团队为客户构建和管理基金组合。且慢、蚂蚁财富的投顾服务、券商的“智投”系列等。

- 独立理财师:个人或小型工作室,提供一对一的深度理财规划服务。

-

适合人群:资金量较大、理财需求复杂、没有时间或精力自己研究,希望获得专业、个性化资产配置建议的投资者。

新型互联网理财平台

这类平台通常以特定模式切入市场,如智能投顾、P2P(已基本清零)、黄金、保险等。

-

核心特点:

- 模式创新:利用科技手段提供差异化的理财服务。

- 场景化:将理财与特定生活场景结合。

-

代表平台:

- 智能投顾平台:早期如“钱景”、“蓝海”等,现在更多功能已集成到大型综合平台(如蚂蚁、腾讯)中。

- 互联网保险平台:如支付宝的“蚂蚁保”、微信的“微保”,销售各类健康险、年金险等,方便比价和购买。

- 黄金交易平台:如“存金通”(与各大银行合作),可以方便地买入卖出黄金,实现黄金资产的配置。

第三方渠道的优势与风险

优势:

- 选择多,效率高:一站式平台,省去了在银行、基金公司之间切换的麻烦。

- 费率低,成本低:尤其在基金申购费上,折扣力度非常大。

- 信息透明,对比方便:产品业绩、费率、持仓等信息一目了然,便于横向比较。

- 工具丰富,体验好:提供定投、智能诊断、组合分析等工具,降低了投资决策的难度。

- 门槛低:很多基金10元、100元就可以开始定投,让“小额理财”成为可能。

风险与注意事项:

- 平台跑路风险:虽然头部平台受严格监管,但仍需选择持牌、信誉良好的大平台,对于不知名的小平台,要格外警惕。

- 产品风险错配:平台为了追求销售业绩,可能会将高风险产品推荐给风险承受能力低的投资者。投资者必须明确自己的风险等级,并选择匹配的产品。

- “销售导向”陷阱:部分平台可能过度包装某些“爆款”产品,或通过“限时优惠”等营销手段诱导非理性投资,要保持冷静,切勿跟风。

- 网络安全风险:个人信息和资金安全至关重要,务必开启双重验证(2FA),不轻易泄露密码。

- 同质化竞争:很多平台提供的功能和产品大同小异,需要找到最适合自己的那一个。

如何选择适合自己的第三方渠道?

选择哪个渠道,取决于您的投资经验、理财目标和偏好。

| 投资者类型 | 主要需求 | 推荐渠道 |

|---|---|---|

| 投资新手 | 操作简单、产品易懂、风险较低 | 支付宝/微信理财通:界面友好,产品以稳健型为主,有大量理财科普内容。 |

| 基金爱好者 | 产品全面、费率低、工具专业 | 天天基金网/蛋卷基金:基金数据最全,筛选和分析功能强大,适合深入研究。 |

| 股票投资者 | 交易便捷、佣金低、行情资讯好 | 互联网券商APP (如涨乐财富通):满足股票交易需求,同时可配置场外理财。 |

| “懒人”投资者 | 希望省心,让专业的人打理资产 | 基金投顾服务 (如且慢、券商智投):提供一键式组合,自动调仓,适合长期投资。 |

| 高净值/复杂需求者 | 个性化规划、全市场配置、深度服务 | 独立理财顾问或私人银行服务:提供一对一的定制化解决方案。 |

总结与建议

第三方投资与理财渠道是现代个人金融体系中不可或缺的一部分,它让投资变得更加民主化和便捷,但对于投资者而言,渠道只是工具,核心能力是“财商”。

给您的最终建议:

- 先学习,后投资:在投入真金白银之前,花时间学习基本的理财知识,了解不同资产类别(股票、债券、基金、黄金等)的风险和收益特征。

- 明确自身情况:清楚自己的风险承受能力、投资期限和理财目标,这是所有投资决策的基石。

- 从一到两个主流平台开始:不要在太多平台间分散精力,选择1-2个用得顺手的平台(如支付宝+一个券商APP)作为主要阵地。

- 保持长期主义:投资是一场马拉松,而非百米冲刺,利用第三方渠道的定投和组合功能,坚持长期投资,分享经济增长的红利。

- 警惕“天上掉馅饼”:任何承诺“高收益、零风险”的产品都是骗局,永远记住,收益与风险成正比。

希望这份详细的梳理能帮助您更好地理解和利用第三方投资与理财渠道!