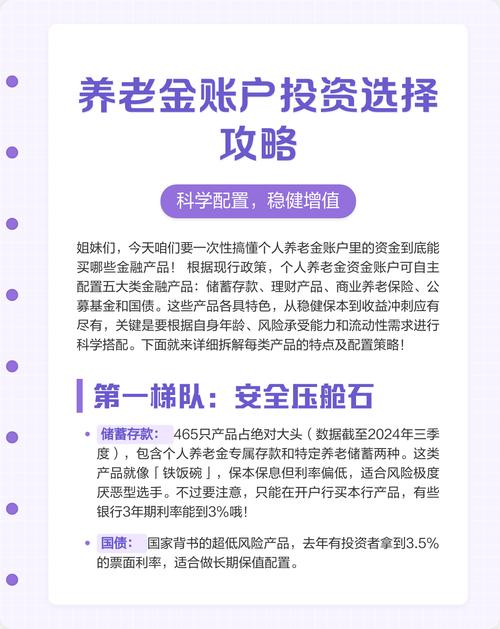

什么是投连险的投资账户?

核心定义: 投资账户是投连险产品中,用于单独管理、核算和投资投保人所缴保费中扣除初始费用等费用后剩余资金的部分。

(图片来源网络,侵删)

您可以把它想象成一个“内置”在保险合同中的、为投保人量身定制的“个人投资基金”,保险公司会将您的资金从其普通资产池中剥离出来,放入这个独立的账户中,并根据您选择的投资策略进行专业投资。

投资账户的核心特点

与传统的储蓄型保险账户(有固定利率)或万能险的结算账户(有保底利率)相比,投连险的投资账户有几个显著特点:

-

账户独立,透明度高

- 资金隔离:投资账户中的资金与保险公司的其他资产严格分开,安全性更高。

- 价值清晰:投资账户的单位价值(或称“买入价/卖出价”)通常每日公布,您可以像查看基金净值一样,清楚地知道您账户里的资金每天值多少钱,一切都公开透明。

-

风险与收益由投保人承担

(图片来源网络,侵删)

(图片来源网络,侵删)- 自负盈亏:投资账户的盈亏完全由投保人自己享受或承担,保险公司不承诺任何保底收益,如果投资表现好,您的账户价值就会大幅增长;如果市场下跌,您的账户价值也会相应缩水。

- 无保底收益:这是它与万能险最根本的区别,万能险有一个最低保证结算利率,而投连险没有。

-

多种投资策略可选

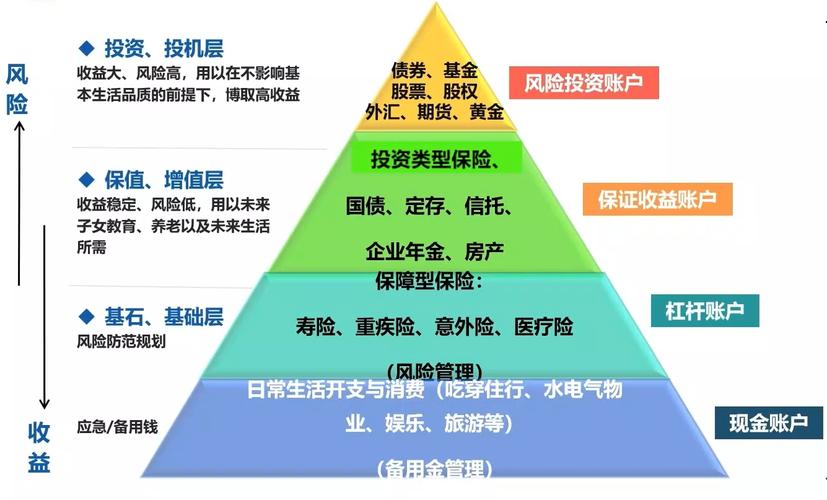

- 保险公司通常会提供多个不同风险等级和投资方向的投资账户供您选择和转换,常见的账户类型包括:

- 激进型账户:主要投资于股票、股票型基金等高风险、高收益的品种。

- 平衡型账户:股债均衡配置,追求风险和收益的平衡。

- 稳健型/保守型账户:主要投资于债券、货币市场工具等低风险、收益稳定的品种。

- 指数型账户:跟踪某个股票或债券指数(如沪深300指数)。

- 货币型账户:类似货币基金,流动性好,风险极低。

- 账户转换:投保人通常可以免费或在收取少量手续费的情况下,在不同账户之间进行转换,以适应自己风险偏好的变化或市场环境的判断。

- 保险公司通常会提供多个不同风险等级和投资方向的投资账户供您选择和转换,常见的账户类型包括:

-

费用结构清晰

- 投连险的费用通常包括:

- 初始费用:购买时一次性扣除,用于支付销售成本等。

- 账户管理费:每年按账户资产净值的一定比例收取,用于支付投资管理成本。

- 买卖差价:买入和卖出投资账户单位时的价格差。

- 退保费用:在投保初期退保时可能收取的费用。

- 这些费用都会在合同中明确列示,您可以在产品说明书或公司官网上查询。

- 投连险的费用通常包括:

投资账户如何运作?(资金流)

一个典型的资金流如下:

- 投保缴费:您缴纳一笔保费。

- 扣除初始费用:保险公司首先扣除一笔初始费用(首年可能占保费的50%-100%,之后逐年递减)。

- 进入投资账户:剩余的资金(即“投资单位买入价 × 买入的份额”)进入您所选的投资账户。

- 价值涨跌:保险公司投资团队用账户里的资金进行投资,账户的每日单位价值会随着市场波动而变化。

- 定期检视与转换:您可以定期检视不同账户的表现,根据自己的需要进行账户转换。

- 身故/满期给付:当发生保险事故(如身故)或合同满期时,保险公司会按照当时投资账户的价值进行给付,而不是固定的保额(部分产品会约定一个最低身故保险金)。

投资账户的类型(举例)

假设一家保险公司提供以下几种投连险投资账户:

(图片来源网络,侵删)

| 账户名称 | 投资策略 | 风险等级 | 预期收益特征 | 适合人群 |

|---|---|---|---|---|

| 进取成长账户 | >80%资产投资于国内/海外股票及股票型基金 | 高 | 高风险,潜在高回报 | 风险承受能力强,投资期限长的年轻人 |

| 平衡配置账户 | 50%股票 + 50%债券及固定收益类资产 | 中中 | 风险和收益均衡 | 追求资产稳健增值的投资者 |

| 稳健收益账户 | >80%资产投资于债券、存款、货币市场工具 | 低 | 低风险,收益相对稳定 | 临近退休或风险偏好极低的人士 |

| 货币市场账户 | 投资于短期国债、央行票据、银行存款等 | 极低 | 流动性好,风险极低,收益略高于活期 | 作为临时资金存放,或等待市场机会 |

投资账户的优缺点

优点

- 高收益潜力:由于直接参与资本市场,其长期收益潜力远高于传统储蓄型保险和万能险。

- 投资灵活:提供多种账户选择,可以根据市场和个人情况灵活调整投资策略。

- 透明度高:每日公布单位价格,资金流向清晰,便于监督。

- 兼顾保障与投资:在提供身故等保障的同时,实现了资金的保值增值功能。

缺点

- 投资风险高:不保本,有亏损本金的可能,尤其是在市场低迷时期。

- 费用较高:初始费用、账户管理费等通常比公募基金要高。

- 对投保人要求高:需要投保人具备一定的投资知识、风险意识和时间精力去管理自己的账户,进行适时转换,买了不管”,可能会在市场下跌时遭受较大损失。

- 流动性相对较差:虽然可以部分领取,但频繁操作可能会影响长期投资效果,且早期退保损失巨大。

投连险的投资账户,本质上是一个将保险保障与基金投资相结合的工具。 它将投资决策权部分交还给了投保人,通过提供多个独立的投资账户,让投保人可以根据自己的风险偏好进行选择和配置。

它适合的人群是:

- 风险承受能力较强,能够接受本金可能亏损的投资者。

- 追求长期较高回报,不满足于固定利率或保底收益的投资者。

- 具备一定投资知识,愿意花时间学习和管理自己投资组合的投资者。

不适合的人群是:

- 追求本金绝对安全,无法接受任何亏损的保守型投资者。

- 希望省心省力,不想自己进行投资决策的“懒人”投资者。

- 短期内有资金使用需求,可能需要中途退保的投资者。

在选择投连险时,务必仔细阅读产品说明书,充分了解其投资账户的类型、风险、费用和运作机制,确保它符合您的财务目标和风险承受能力。