- 天使投资 更像是 “亲戚朋友”,在项目最早期、风险最高的时候,用自己的钱和个人判断进行投资,更看重创始人本身和创意。

- 风险投资 更像是 “专业团队”,管理着别人的钱(基金),在商业模式初步验证后进入,进行系统化的尽职调查和投后管理,更看重数据、市场潜力和规模化能力。

下面我们从几个核心维度进行详细的对比。

(图片来源网络,侵删)

一句话核心区别

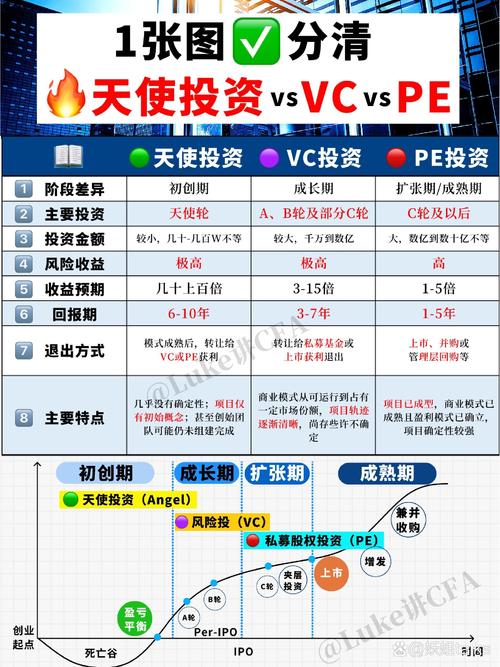

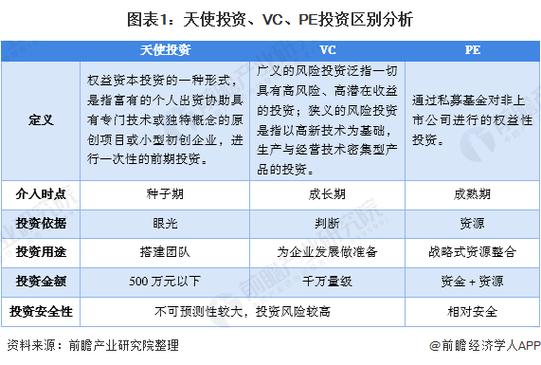

| 特性 | 天使投资 | 风险投资 |

|---|---|---|

| 投资阶段 | 种子期,甚至只有一个想法 | 成长期,已有产品、用户和初步收入 |

| 资金来源 | 个人自有资金 | 募集来的基金,LP(有限合伙人)的钱 |

| 投资金额 | 较小,几十万到几百万人民币 | 较大,几百万到数亿人民币 |

| 决策依据 | 个人判断、经验、人脉,看重“人” | 数据、市场分析、商业模式,看重“事” |

| 投资目的 | 财务回报 + 个人情怀,帮助梦想家 | 财务回报最大化,追求高倍数退出 |

| 附加价值 | 战略指导、行业资源、早期人脉 | 系统性赋能:招聘、融资、管理、上市准备 |

| 风险程度 | 极高,失败率超过90% | 高,但风险相对分散(投多个项目) |

详细对比分析

投资阶段

-

天使投资:

- 时间点: 通常在公司成立之前(只有一个商业计划书)或成立后的极早期。

- 公司状态: 产品可能还只是一个概念、原型或最小可行产品,没有收入或只有少量种子用户,风险极高,不确定性最大。

- 俗称: “3F”投资,即 Family (家人), Friends (朋友), Fools (傻瓜),这里的“Fools”并非贬义,而是指那些愿意承担巨大早期风险的、有远见的投资人。

-

风险投资:

- 时间点: 通常在公司已经验证了商业模式,开始快速增长时进入。

- 公司状态: 产品已经上线,拥有稳定的用户群体和可复制的增长模式,开始产生收入,VC会根据公司的发展阶段进行细分:

- 种子轮/天使轮: 有时会和天使投资重叠,但VC介入时通常会更看重数据。

- A轮: 产品-市场初步匹配,需要资金进行市场扩张和团队建设。

- B轮及以后: 公司已经进入规模化增长阶段,需要大量资金抢占市场份额,准备后续上市或并购。

- 俗称: “专业选手”,他们不愿意在“无人区”冒险,更喜欢在“赛道”已经清晰、有标杆企业出现时进入。

资金来源

-

天使投资:

- 来源: 100%是个人自有资金,他们是用自己的闲钱进行投资,因此决策非常灵活,没有LP的压力。

-

风险投资:

(图片来源网络,侵删)

(图片来源网络,侵删)- 来源: 募集来的资金,VC机构从高净值个人、家族办公室、养老金、大学捐赠基金等机构投资者(即LP,有限合伙人)那里募集资金,形成一个或多个基金,他们需要对LP负责,有明确的投资策略和回报要求。

投资金额与股权占比

-

天使投资:

- 金额: 通常较小,在中国可能是几十万到几百万人民币,投资的是天使个人能承受损失的钱。

- 股权: 通常会要求较高的股权比例(10%-30%),以对冲极高的风险。

-

风险投资:

- 金额: 远大于天使投资,一个A轮融资可能就是数百万甚至上千万美元,后续轮次的融资金额会更大。

- 股权: 虽然金额大,但由于公司估值已经提高,VC获得的股权占比通常低于天使轮,他们追求的是以合理的价格买入,未来获得10倍、20倍甚至更高的回报。

决策逻辑与标准

-

天使投资:

- 核心: “投人”,天使投资人更看重创始团队的背景、激情、诚信、执行力和学习能力,他们常常基于对创始人的信任和对行业趋势的直觉进行投资。

- 逻辑: “我信你这个人,我相信你能做成这件事。”

- 标准: 比较主观,依赖个人经验和网络。

-

风险投资:

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心: “投事”,VC会进行系统化的尽职调查,关注可量化的指标。

- 逻辑: “这个市场有多大?你的产品/服务是否解决了真实痛点?你的增长数据如何?你的商业模式能否规模化?团队能否带领公司走向上市?”

- 标准: 相对客观,依赖市场分析、财务模型、竞争格局等。

附加价值

-

天使投资:

- 价值: 提供“第一桶金”和“精神支柱”,除了钱,他们往往能提供宝贵的行业经验、早期客户资源、招聘CEO等核心高管的帮助,以及战略指导,他们是创业者的“导师”和“引路人”。

-

风险投资:

- 价值: 提供“系统性赋能”,VC机构通常有庞大的资源网络,能帮助公司在以下方面快速发展:

- 招聘: 帮助找到经验丰富的CTO、COO等高管。

- 后续融资: 利用其信誉和关系,帮助公司引入下一轮融资。

- 业务拓展: 介绍潜在的大客户、合作伙伴。

- 管理提升: 帮助公司建立规范的财务、法务、人力资源体系。

- IPO/并购退出: 利用其经验,为公司上市或被并购铺路。

- 价值: 提供“系统性赋能”,VC机构通常有庞大的资源网络,能帮助公司在以下方面快速发展:

风险与回报

-

天使投资:

- 风险: 极高,绝大多数天使投资项目会失败,血本无归是常态。

- 回报: 如果投中了下一个阿里巴巴或腾讯,回报可能是几十倍甚至上百倍,这种“暴富”的可能性是吸引天使投资的核心动力。

-

风险投资:

- 风险: 高,但已通过投资组合进行分散,VC会投资几十个项目,期望其中1-2个明星项目(如“独角兽”)的成功回报,能够覆盖掉所有失败项目的损失,并实现整个基金的巨额回报。

- 回报: 追求的是基金整体的高回报(通常要求年化20%以上),单个项目的回报倍数虽然也很高,但不如天使投资那样极端。

总结表格

| 对比维度 | 天使投资 | 风险投资 |

|---|---|---|

| 投资阶段 | 种子期 / 创始期 | 成长期 / 扩张期 |

| 资金来源 | 个人自有资金 | 募集的基金(LP的钱) |

| 投资金额 | 小 (几十万 - 数百万 RMB) | 大 (数百万 - 数亿 RMB/USD) |

| 决策依据 | 创始人、创意、直觉、人脉 | 数据、市场、商业模式、尽职调查 |

| 投资目的 | 财务回报 + 个人情怀 | 基金财务回报最大化 |

| 附加价值 | 战略指导、早期资源、精神支持 | 系统性赋能(招聘、融资、管理) |

| 风险程度 | 极高 (单个项目) | 高 (但通过组合分散) |

| 期望回报 | 极高 (几十倍、上百倍) | 高 (基金整体回报,单个项目数倍到数十倍) |

| 形象比喻 | 开荒牛、梦想赞助商 | 专业选手、成长加速器 |

两者关系:接力赛,而非对手

天使投资和VC并非互相排斥,而更像是一场接力赛,很多成功的公司都是先获得天使投资,度过最危险的生存期,验证了模式后,再由VC接棒,帮助公司实现规模化增长。

典型路径: 创始人自有资金 → 天使投资 → 种子轮VC → A轮VC → B轮/C轮VC → IPO/被并购

天使投资为初创公司注入了第一口“活水”,而VC则提供了让这滴水汇成江河的强大动力,两者共同构成了创新企业从0到1,再到100的完整资本支持体系。