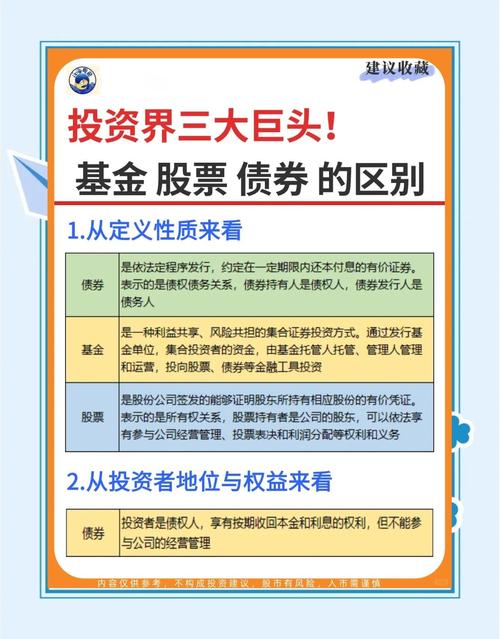

下面我将从为什么投、投什么、怎么投、面临什么挑战以及与VC的区别等多个维度,为您全面解析私募股权基金投资债权这一行为。

(图片来源网络,侵删)

为什么私募股权基金要投资债权?(核心驱动力)

传统PE基金主要通过股权投资,即购买被投企业的部分或全部股权,通过提升企业价值后退出获利,而投资债权则是进入了一个新的资产类别,其核心动机包括:

-

寻求稳定、可预测的现金流:

债权投资通常能提供固定的利息收入,相比股权投资的不确定性,现金流更加稳定和可预测,这对于平衡整个基金的投资组合、平滑收益曲线至关重要。

-

分散投资风险:

(图片来源网络,侵删)

(图片来源网络,侵删)“不要把所有鸡蛋放在一个篮子里”,债权投资的风险收益特征与股权投资不同,在企业经营不善时,债权(尤其是有担保的债权)的清偿顺序优先于股权,因此风险相对较低,这可以有效分散基金的整体风险。

-

捕捉市场机会,扩大投资范围:

- 有些优质企业可能不希望稀释股权,或者暂时不需要股权融资,但有融资需求,PE基金可以通过债权投资的方式介入,成为其债权人,未来仍有机会在合适的时机(如企业再融资时)转换成股权。

- 对于一些处于困境中的企业,进行“债转股”是经典的重组策略,PE基金可以通过先债权后股权的方式,以较低成本获得高价值企业的股权。

-

创造协同效应,赋能被投企业:

- PE基金不仅是资金提供者,更是价值创造者,当基金通过股权投资控股一家企业后,可以再向其提供债权融资,这样做的好处是:

- 内部融资效率高:避免了繁琐的外部审批流程,能快速满足企业资金需求。

- 融资成本低:内部贷款的条款可能比外部银行更优惠,降低了企业的财务成本。

- 强化控制力:通过“股+债”的双重结构,基金能更紧密地绑定企业,确保其战略方向与基金一致。

- PE基金不仅是资金提供者,更是价值创造者,当基金通过股权投资控股一家企业后,可以再向其提供债权融资,这样做的好处是:

-

把握市场周期性机会:

(图片来源网络,侵删)

(图片来源网络,侵删)在经济下行或信贷紧缩时期,许多企业面临融资难的问题,手握充裕现金的PE基金可以通过提供夹层贷款、过桥贷款等债权形式,以较高的收益率获得优质资产,逆周期布局。

私募股权基金投资哪些类型的债权?(投资标的)

PE基金投资的债权种类繁多,通常风险和收益也各不相同:

| 债权类型 | 描述 | 风险水平 | 收益水平 | 典型场景 |

|---|---|---|---|---|

| 夹层贷款 | 优先级低于银行贷款,但优先于普通股权的债务,通常附带认股权证或转股权。 | 中高 | 高 | 企业并购、杠杆收购、管理层收购,用于补充收购资金。 |

| 过桥贷款 | 短期、高利率的贷款,用于满足企业在长期融资到位前的临时性资金需求。 | 中高 | 很高 | 企业等待IPO、发债或股权融资的过渡期。 |

| 优先级贷款 | 享有第一顺位抵押权的贷款,通常由银行主导,PE基金可能参与银团贷款。 | 低 | 中 | 大型企业的常规融资,风险较低,收益稳定。 |

| 次级贷款 | 优先级低于优先级贷款的债务,风险更高,但利率也更高。 | 中 | 中高 | 为信用评级较低或融资结构较复杂的企业提供资金。 |

| 困境债务 | 购买那些已经违约或濒临违约的企业债务,通常伴随着对企业的重组计划。 | 极高 | 极高(或血本无归) | 企业破产重组或债务重整,通过低价买入债权,主导重组获利。 |

| 可转债 | 持有在未来特定条件下可以转换为企业股权的债券。 | 中 | 中高(转股后潜力大) | 成长型企业,基金看好其长期发展,希望债权转股权。 |

私募股权基金如何进行债权投资?(操作模式)

PE基金进行债权投资主要有两种模式:

-

基金内直接投资:

- 在一只传统的PE基金(如股权投资基金)的投资条款中,明确允许基金将一部分(例如20%-30%)的资产配置于债权投资。

- 这种方式操作相对简单,但缺点是会占用基金的额度,可能会影响核心的股权投资策略。

-

设立专门的信贷/债权基金:

- 这是一种更主流、更专业的模式,PE机构会募集一只专门的私募信贷基金或夹层债务基金。

- 这类基金的LP(有限合伙人)通常是寻求稳定回报的机构投资者,如保险公司、养老基金、家族办公室等。

- 这种模式的优势是:

- 策略清晰:专注于债权投资,团队、风控、尽调都围绕此展开。

- 资金匹配:能够募集到更适合债权投资的长期资本。

- 独立运作:不会与股权基金产生利益冲突。

面临的挑战与风险

投资债权并非稳赚不赔,PE基金同样面临多重挑战:

- 信用风险:这是最核心的风险,借款企业可能无法按时支付利息或偿还本金,导致违约,尽职调查能力至关重要。

- 市场风险与利率风险:市场利率上升会导致债券价格下跌,如果基金需要在到期前出售债权,可能会面临亏损。

- 流动性风险:私募债权不像公开市场的债券那样可以随时买卖,它通常有较长的锁定期,退出渠道有限,需要耐心等待。

- 法律与执行风险:即使债权有抵押物,在发生违约时,处置抵押物、通过法律途径追偿的过程可能漫长、复杂且成本高昂。

- 专业能力要求高:债权投资需要专业的信贷分析、风险评估和结构化设计能力,这与传统的股权投资逻辑有很大不同,对团队要求极高。

- 与基金存续期的冲突:PE基金的存续期通常为7-10年,而一些债权投资(尤其是夹层贷款)可能期限更长,存在期限错配的风险。

与风险投资的区别

很多人会将PE投资债权与VC(风险投资)混淆,但两者有本质区别:

| 特征 | 私募股权基金投资债权 | 风险投资 |

|---|---|---|

| 投资标的 | 债务(贷款、债券等) | 股权(普通股、优先股等) |

| 核心收益来源 | 利息收入 + 到期收回本金 | 企业价值增长后的股权增值(通过并购、IPO退出) |

| 风险/回报 | 风险相对较低,回报相对稳定和可预测 | 风险极高,回报潜力巨大(但成功率低) |

| 控制权 | 通常不参与日常经营,主要通过债权人协议行使有限权利(如信息知情权) | 通常深度参与公司治理,拥有董事会席位,主导公司战略方向 |

| 投资阶段 | 覆盖全阶段,但更常见于成长期、成熟期及并购重组 | 主要集中于早期、种子期和成长期 |

| 尽职调查重点 | 财务健康度:现金流、偿债能力、抵押物价值 | 增长潜力:团队、技术、市场、商业模式 |

私募股权基金投资债权,是其从“单纯的股权玩家”向“综合金融服务商”转型的重要一步,它不仅是基金收益多元化的工具,也是风险管理的手段,更是深化与被投企业关系、创造协同价值的有效途径。

这要求PE机构具备强大的信贷分析、风险评估和资产处置能力,建立与股权投资团队平行的专业债权投资团队,对于投资者而言,选择一只擅长债权投资的PE基金,意味着其投资组合将可能包含更稳定的收益来源和更低的波动性。