什么是投资现金净流量?

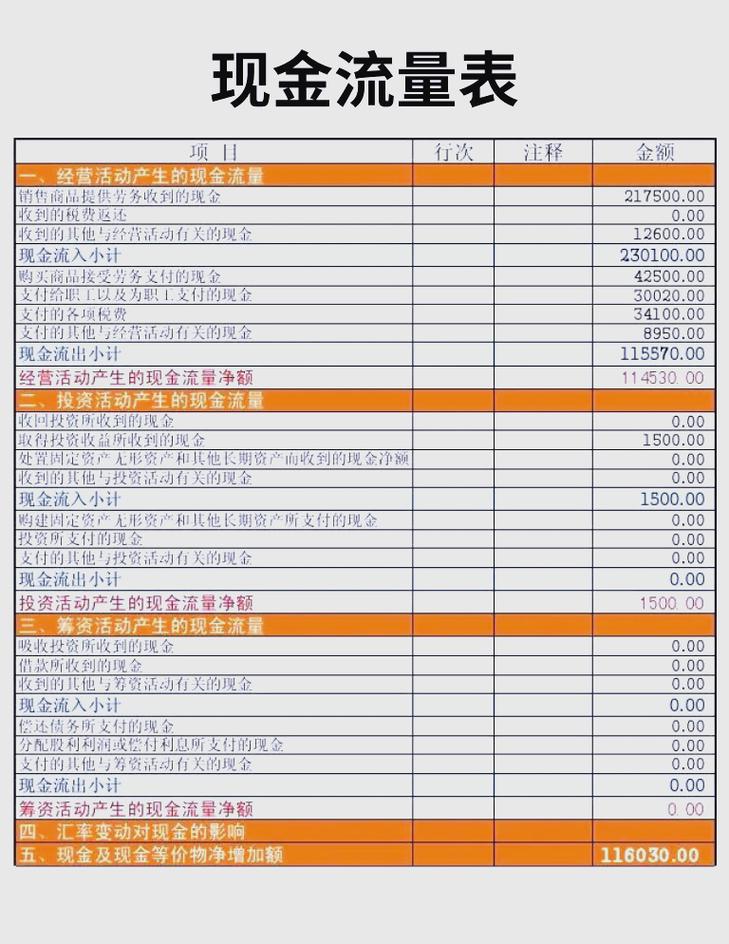

要理解这个概念,我们需要先看现金流量表,现金流量表是公司三大财务报表之一,它记录了企业在一定时期内现金的流入和流出,并将其分为三类:

(图片来源网络,侵删)

- 经营活动现金净流量:公司主营业务产生的现金,卖产品、提供服务收到的钱减去支付给员工、供应商的钱,这是公司的“造血”能力。

- 投资活动现金净流量:公司为长期发展而进行的投资活动产生的现金,这包括:

- 现金流出:购买固定资产(厂房、设备)、无形资产(专利、技术)、对外投资(购买其他公司的股票、债券)、并购等。

- 现金流入:出售固定资产、收回对外投资的本金和收益、处置子公司等。

- 筹资活动现金净流量:公司与股东和债权人之间筹集资金产生的现金,这包括:

- 现金流入:发行股票、取得银行贷款、发行债券等。

- 现金流出:偿还贷款本金、支付股利、回购股票等。

投资现金净流量 = 投资活动现金流入 - 投资活动现金流出

当这个结果为负数时,意味着在报告期内,公司用于投资的钱,比从投资活动中收回的钱要多。

为什么投资现金净流量为负?是好是坏?

这不能一概而论,必须结合公司的具体情况、发展阶段和战略意图来判断,它既可能是积极信号,也可能是危险信号。

积极信号(通常是好事)

当公司处于成长期或扩张期时,投资现金净流量为负是非常正常且健康的表现。

(图片来源网络,侵删)

- 原因:公司看好未来市场,正在积极进行“花钱”的动作,为未来的增长打下坚实基础。

- 具体表现:

- 扩大生产:大量购买新机器、建新厂房,以满足未来可能爆发的订单需求。

- 研发创新:投入巨资研发新技术、新产品,以保持竞争优势。

- 战略扩张:收购其他公司(M&A),进入新的市场或新的业务领域。

- 布局未来:购买土地、投资新兴行业等,进行战略卡位。

- 如何验证:

- 看行业:公司是否处于高增长的行业(如新能源、人工智能、生物医药等)?

- 看战略:公司的年报或管理层会议是否清晰地阐述了扩张计划?

- 看未来回报:这些投资未来能否产生足够的回报?这需要看未来的经营现金流是否增长。

- 看筹资现金流:公司是否有足够的钱来支撑这些投资?扩张期的公司会通过筹资活动(贷款、发股)来获得现金,以弥补投资现金的缺口。

失血”(投资现金为负),是为了未来“造血”(经营现金为正)能力更强。

危险信号(通常是坏事)

当公司处于成熟期或衰退期,或者行业没有明显增长前景时,投资现金净流量持续为负,则可能是一个危险的信号。

- 原因:公司可能在进行“毁灭性”的投资,或者主营业务已经无法产生足够现金,只能靠变卖资产来维持运营。

- 具体表现:

- 盲目扩张:在夕阳行业或没有核心优势的领域进行“烧钱”式投资,导致资源浪费,投资回报率极低。

- 产能过剩:在市场需求已经饱和的情况下,仍在增加生产线,造成新的产能闲置。

- 变卖核心资产:为了维持日常运营(发工资、还利息),不得不出售公司的厂房、设备等核心生产资料,这属于“拆东墙补西墙”,是典型的“失血”行为。

- 投资失败:对外投资(如购买其他公司的股票)大幅亏损,导致现金大量流出。

- 如何验证:

- 看行业:公司是否处于增长停滞或萎缩的行业(如传统制造业、部分零售业)?

- 看经营现金流:公司的“造血”能力(经营现金流)是否已经很差,甚至为负?

- 看资产结构:公司是否在持续、大规模地处置固定资产?这会损害公司的长期生产能力。

- 看整体现金流:如果经营现金流和投资现金流都为负,而公司又没有新的筹资活动,那么公司的现金流状况就非常危险,可能面临资金链断裂的风险。

失血”(投资现金为负),造血”能力也在衰退,这是走向衰败的迹象。

如何综合分析?一个黄金法则

要判断投资现金净流量为负是好是坏,不能孤立地看这一个数字,必须结合经营活动现金净流量和筹资活动现金净流量一起看,形成一个完整的现金流故事。

(图片来源网络,侵删)

一个经典的、健康的扩张模式(成长期公司):

- 投资现金净流量:-100万 (大量花钱投资未来)

- 经营现金净流量:+50万 (主营业务正在稳健增长,开始造血)

- 筹资现金净流量:+60万 (通过贷款或融资获得资金)

- 净现金流合计:-100 + 50 + 60 = +10万 (现金净增加)

解读:公司用自己赚的钱(50万)和借来的钱(60万)去投资未来(100万),整体现金池还在增加,是一个非常健康的扩张状态。

一个危险的、衰退的模式(衰退期公司):

- 投资现金净流量:-50万 (变卖核心资产以维持运营)

- 经营现金净流量:-30万 (主营业务亏损,无法造血)

- 筹资现金净流量:+40万 (靠借新债还旧债或发工资)

- 净现金流合计:-50 - 30 + 40 = -40万 (现金净减少)

解读:公司主营业务已经无法赚钱,还在靠变卖资产和借钱度日,现金正在快速流失,濒临破产。

| 指标 | 积极信号(成长/扩张期) | 危险信号(衰退/挣扎期) |

|---|---|---|

| 投资现金净流量 | 为负 | 为负 |

| 核心原因 | 主动投资未来,扩大产能和研发 | 被动变卖资产,维持运营 |

| 经营现金净流量 | 强劲且增长 | 弱小或为负 |

| 筹资现金净流量 | 通常为正(融资支持扩张) | 通常为正(借债续命) |

| 整体战略 | 进攻型,抢占市场份额 | 防守型,求生存 |

| 健康的、值得期待的 | 危险的、需要警惕的 |

给投资者的建议:

- 不要恐慌:看到投资现金为负,先不要急着下结论“这家公司不行了”。

- 深入分析:去查看公司的年报、招股书、行业分析报告,了解它所处的行业和战略意图。

- 交叉验证:重点对比分析经营活动现金流量和筹资活动现金流量,构建完整的现金流图景。

- 持续跟踪:一个季度的数据可能只是偶然,要连续跟踪几个季度,看是趋势还是短期现象。

投资现金净流量为负是一个中性的财务现象,其背后的商业逻辑和战略意图决定了它的好坏。