深度复盘:2025年投资买房,究竟是“黄金机遇”还是“接盘陷阱”?

** 站在2025年的回望节点,我们常常会思考:如果时光倒流回2025,投资买房是否是一个明智的选择?这不仅是历史的探讨,更是对当下投资决策的深刻反思,本文将以企业管理专家的视角,从宏观政策、市场规律、财务逻辑等多个维度,全面剖析2025年投资房产的“得”与“失”,为您揭示那段特殊时期楼市背后的真相。

引言:一个让无数人魂牵梦绕的“时间窗口”

“2025年,如果我在深圳/北京/上海多买一套房,现在会怎样?”

这个问题,几乎是过去几年里中国房产投资者圈子里最经典的“思想实验”,2025年,作为中国房地产市场的“史诗级”年份,其政策环境、市场情绪和价格走势都带有极强的特殊性,对于当时手握资金的投资者而言,这扇门究竟是通往财富自由的康庄大道,还是一个稍有不慎便会万劫不复的深渊?

要回答这个问题,我们不能简单地用“划算”或“不划算”来概括,作为一名企业管理专家,我习惯于用“SWOT分析”(优势、劣势、机会、威胁)的框架来解构复杂的商业决策,我们就用这个成熟的工具,来对2025年的投资买房行为进行一次彻底的“项目复盘”。

历史机遇:2025年楼市的“天时、地利、人和”

要判断一个投资是否“划算”,首先要看它所处的宏观环境,2025年的房地产市场,无疑站在了时代的风口之上。

政策东风:“去库存”下的超级宽松周期 这是2025年楼市最核心的宏观背景,中央提出“三去一降一补”,去库存”是房地产市场的首要任务,为此,各地政府祭出了“组合拳”:

- 信贷支持: 央行多次降准降息,房贷利率降至历史低点,银行审批流程极为顺畅,杠杆率被前所未有地放大。

- 财税激励: 减免交易税费,降低购房门槛,鼓励居民加杠杆入市。

- 棚改货币化: 这是一剂“强心针”,大量拆迁户手持现金直接进入市场,创造了巨大的、刚性的购房需求,直接点燃了三四线城市的“燎原之火”。

从企业管理角度看: 这相当于整个行业(房地产行业)获得了来自“政府”这个最大股东的无条件注资和市场扶持,对于个体投资者而言,这无疑是最大的“机会”(Opportunity)。

市场情绪:全民“资产荒”下的财富焦虑 2025年,中国经济正经历转型,股市波动剧烈,P2P暴雷频发,银行理财收益率持续走低,普通民众手中闲置资金缺乏有效的保值增值渠道。

- “房子是最好的投资品” 这一观念深入人心,被不断验证,一线和强二线城市房价的快速上涨,形成了强大的财富示范效应,催生了“买涨不买跌”的恐慌性购房潮。

- “资产荒” 导致社会资本大量涌入房地产,进一步推高了房价。

从企业管理角度看: 这是一种典型的“市场风口”,当需求和预期形成共振,任何资产都可能产生泡沫,对于投资者来说,抓住这种集体情绪,意味着能获得超额收益。

经济基本面:城镇化与产业集聚的长期支撑 抛开短期刺激,中国城镇化进程仍在加速,每年仍有大量人口涌入大城市圈,核心城市的土地资源稀缺性、优质的教育医疗等公共资源,都构成了房价的长期支撑基本面。

从企业管理角度看: 这是投资房产的“护城河”(Moat),只要核心城市的吸引力不减,其房产作为核心资产的属性就不会轻易改变。

隐患与风险:被狂热掩盖的“达摩克利斯之剑”

在机遇的背后,风险从未远离,2025年的狂热,也为日后的调控埋下了伏笔。

政策的“双刃剑”:松得有多快,收得就有多狠 “去库存”是阶段性的国策,当库存去得差不多了,政策的重心必然转向“防风险”和“控房价”,从2025年底开始,“房住不炒”的定位被明确提出,调控政策如“达摩克利斯之剑”般悬在头顶:

- 限购、限贷、限售: 一系列行政手段层层加码,极大地限制了交易的流动性和杠杆空间。

- “三道红线”与房企暴雷: 虽然主要针对房企,但也深刻影响了整个市场的资金链和预期。

从企业管理角度看: 任何依赖政策红利的项目,都面临“政策不确定性”(Threat),2025年入场的投资者,必须清醒地认识到,自己享受的“顺风”随时可能变成“逆风”。

价格泡沫的“高处不胜寒” 2025年,部分城市的房价在一年内实现了50%甚至更高的涨幅,这种脱离居民收入基本面的快速上涨,本身就充满了泡沫。

- 租售比严重失衡: 房产的租金回报率远低于银行理财和大多数信托产品,其价值完全依赖于“未来有人会用更高的价格接盘”的预期。

- 杠杆的“火中取栗”: 过度依赖银行贷款,一旦房价下跌或收入中断,个人资产负债表将瞬间崩溃。

从企业管理角度看: 这是一种“高杠杆、高波动”的投资策略,收益上限看似很高,但下限同样危险,风险与收益极度不匹配。

流动性的“致命陷阱” 房产是典型的非标资产,流动性极差,在市场火热时,似乎随时可以卖出变现,但一旦市场转冷,有价无市将成为常态,长达数年的“限售”政策,更是直接锁定了投资者的资金,使其丧失了灵活调整资产配置的能力。

从企业管理角度看: 这是“资产错配”(Asset Mismatch)的风险,将大量短期、高流动性的资金,投入到长期、低流动性的资产中,对投资者的现金流管理能力提出了极高的要求。

投资回报率测算:2025年买房,到底划不划算?

理论分析之后,我们用数据说话,假设在2025年初,以500万的总价,在深圳南山区购买一套房产,首付150万(30%),贷款350万,30年期。

-

2025-2025年(巅峰期): 深圳房价在此期间涨幅惊人,假设该房产在2025年末估值达到1200万,不考虑交易成本,投资回报率高达(1200-500)/150 = 466%,这无疑是一个惊人的数字,是当时任何主流投资品都无法比拟的。

-

2025-2025年(调整期): 随着调控深入和市场降温,该房产估值可能回调至900万-1000万区间,投资回报率变为(1000-500)/150 ≈ 233%,虽然相比巅峰期有所回落,但依然远超同期其他投资。

-

持有成本计算: 需要扣除的包括:近8年的月供(约200万)、物业费、维修基金、潜在的房产税(试点城市)等,综合来看,实际的投资回报率会有所下降,但依然可观。

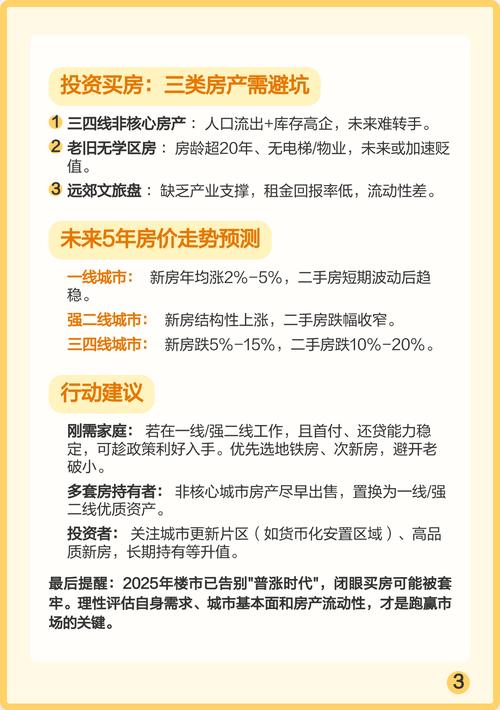

- 对于在核心城市(如深圳、上海、北京)投资的购房者: 如果能成功持有至今,并且没有使用过高的杠杆,那么2025年买房是极其划算的,它抓住了中国房地产史上最后的、也是最猛烈的一波上涨红利。

- 对于在非核心城市或三四线城市的购房者: 情况则复杂得多,许多三四线城市在棚改货币化刺激下房价也经历了暴涨,但随着棚退潮去,后续购买力不足,房价开始滞涨甚至下跌,在这些城市,2025年买房可能只是“纸上富贵”,甚至面临“站岗”的风险。

专家复盘与未来启示:我们能从2025年学到什么?

站在今天,复盘2025,不是为了追悔,而是为了更好地决策。

-

周期思维是核心: 房地产市场具有极强的周期性,2025年是“政策底+市场底”共振的超级周期起点,成功的投资,往往是在周期底部敢于布局,在顶部保持清醒,普通投资者最大的敌人,追涨杀跌”。

-

核心资产是王道: 无论市场如何波动,地段、城市基本面、稀缺资源(如学区、地铁、商业中心)等“核心资产”的保值增值能力最强,2025年买入一线城市的核心房产,远胜于买入远郊或非核心