- 投资回报率 是一个更通用、更广泛的概念,衡量任何一项投资的“收益/成本”比率。

- 资本回报率 是一个更具体、更专业的财务比率,主要用于评估公司利用其长期资本(股东的钱和借来的钱)创造利润的效率。

下面我们来详细拆解和对比。

(图片来源网络,侵删)

投资回报率

定义

投资回报率是衡量一项投资相对于其成本所产生的收益或亏损的百分比,它回答的问题是:“我投了钱进去,赚了多少(亏了多少)?”

计算公式

最核心、最通用的公式是: ROI = (投资回报 - 投资成本) / 投资成本 × 100%

特点与解读

- 通用性强:ROI可以应用于任何类型的投资,无论是购买股票、房产、债券,还是一个营销活动、一个新项目,甚至是个人学习一项技能。

- 简单直观:计算简单,结果直观,便于快速比较不同投资机会的吸引力。

- 时间因素不明确:ROI最大的一个缺点是它没有考虑投资的时间跨度,一个ROI为50%的投资,如果花了5年,和一个ROI为50%但只用了1年的投资,其吸引力是截然不同的。

- 收益和成本的界定:ROI的灵活性也是其缺点,因为“回报”和“成本”可以有不同的定义(是否包含税费、折旧等),这可能导致在不同项目间比较时缺乏一致性。

应用场景

- 个人理财:计算股票、基金、房产的收益。

- 企业决策:评估一个新市场推广活动的投入产出比,或者一个新设备采购项目的经济性。

- 项目评估:比较多个潜在项目的财务可行性。

资本回报率

定义

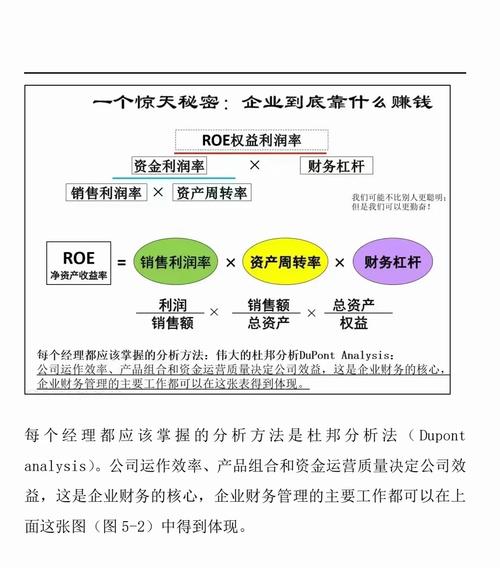

资本回报率是一种衡量公司利用其资本(所有者权益和长期负债)来创造利润的效率指标,它回答的问题是:“公司用股东和债权人投入的钱,赚钱的效率有多高?”

计算公式

ROE 和 ROIC 是最常见的两种资本回报率。

(图片来源网络,侵删)

a. 净资产收益率

这是最常用、最经典的资本回报率,衡量的是股东权益的回报效率。 ROE = 净利润 / 股东权益平均总额 × 100%

- 关注点:只关心股东的回报,它反映了公司为股东创造价值的能力。

- 局限性:如果公司大量使用债务(高杠杆),即使业务本身不赚钱,ROE也可能被人为地推高,因为债务资本(债权人)的钱在分母中占比小,而净利润却可能包含了财务杠杆带来的好处。

b. 投入资本回报率

这是一个更全面、更稳健的资本回报率,衡量的是所有资本来源(股东和债权人)的综合回报效率,排除了杠杆的影响。 ROIC = 税后营业利润 / 投入资本总额 × 100%

- 投入资本总额 ≈ 股东权益 + 有息负债(如短期借款、长期借款、债券)

- 税后营业利润 ≈ 净利润 + 税后利息支出

- 关注点:评估公司核心业务的盈利能力,剔除了财务结构(杠杆)和税收政策的影响,它更能反映公司真实的经营效率。

特点与解读

- 专业性强:主要用于公司内部管理、财务分析和投资者评估企业基本面。

- 反映经营效率:ROIC尤其能反映公司管理层利用现有资产和资本进行运营的效率,一个高且稳定的ROIC通常意味着公司拥有强大的“护城河”和定价权。

- 可用于公司间比较:在同行业内,ROIC(或ROE)是衡量公司相对竞争力的关键指标,ROIC高于其加权平均资本成本的公司,是在为股东创造真正的价值。

核心区别对比表

| 特征维度 | 投资回报率 | 资本回报率 |

|---|---|---|

| 概念范围 | 通用、广泛,适用于任何投资 | 具体、专业,主要用于评估企业 |

| 计算对象 | 任何投资的回报与成本 | 公司的利润与资本(股东权益+债务) |

| 核心公式 | (回报 - 成本) / 成本 |

净利润 / 股东权益 (ROE) 或 税后营业利润 / 投入资本 (ROIC) |

| 关注焦点 | 投资的最终财务成果 | 公司利用资本的运营效率 |

| 时间因素 | 通常不考虑时间 | 间接考虑(通过利润和资本的价值变动),但本身也不是一个时间比率 |

| 主要用途 | 个人投资、项目筛选、活动评估 | 企业绩效评估、公司估值、行业比较 |

| 杠杆影响 | 不直接体现杠杆 | ROE受杠杆影响大,ROIC剔除了杠杆影响 |

举例说明

假设你是一家公司的CEO,正在评估两个部门的业绩:

-

部门A:

(图片来源网络,侵删)

(图片来源网络,侵删)- 资产(主要由股东投资构成):100万

- 当年净利润:15万

- ROE = 15万 / 100万 = 15%

-

部门B:

- 资产(股东投资50万,银行贷款50万):100万

- 当年净利润:18万

- ROE = 18万 / 50万 = 36%

从ROI的角度看: 如果你是股东,你可能会更喜欢部门B,因为它的ROE(36%)远高于部门A(15%),但这公平吗?

从ROIC的角度看: 我们计算一下两个部门的ROIC,假设利率是5%,税率是25%。

-

部门A的ROIC:

- 税后营业利润 ≈ 净利润 + 税后利息 = 15万 + 0 = 15万

- 投入资本 = 100万

- ROIC = 15万 / 100万 = 15%

-

部门B的ROIC:

- 税后利息 = 50万 × 5% × (1 - 25%) = 1.875万

- 税后营业利润 ≈ 净利润 + 税后利息 = 18万 + 1.875万 = 19.875万

- 投入资本 = 100万

- ROIC = 19.875万 / 100万 = 19.875%

结论分析:

- 部门B的高ROE(36%)很大程度上是靠“借债”实现的财务杠杆效应,而不是其核心业务运营效率真的比部门A高很多。

- 部门B的ROIC(19.875%)虽然高于部门A(15%),但差距没有ROE那么悬殊,这更真实地反映了部门B利用100万总资本创造利润的能力确实更强一些。

通过这个例子,你可以看到:

- ROI(广义)就像是你在看部门B的“成绩单”,看到36%的回报率,觉得很棒。

- ROE告诉你这个“成绩单”里有多少是靠“借分”(杠杆)得来的。

- ROIC则帮你剔除了“借分”的因素,更公平地评估了部门B的真实“学习水平”(运营效率)。

- 当你谈论个人投资、一个具体项目或活动的收益时,用投资回报率最合适。

- 当你分析一家公司的经营效率、盈利能力和内在价值时,用资本回报率(特别是ROIC)会更专业、更准确,它能帮你穿透财务杠杆的迷雾,看清公司真正的“赚钱本事”。